来源:钟正生经济分析

平安首经团队:钟正生/张璐

核心摘要

1、主题评论:欧元区的通胀也是“暂时的”吗?9月欧元区HICP(调和CPI)同比上涨3.4%,大幅超过2%的“对称通胀目标”,核心HICP同比也上涨1.9%,均达到近13年以来新高。而在9月28日举行的欧洲央行论坛上,欧央行行长拉加德表示“现在看到的主要是与重新开放相关的暂时性通胀”,再推“通胀暂时论”。根据我们的估算,欧元区通胀高于2%的情况至少还要持续半年的时间,在明年一季度后才会由于基数作用而走低。并且,考虑到石油、天然气等能源价格尚未见顶,年内欧元区HICP有可能突破4%。但相比于美国,欧元区的高通胀反而更像是“暂时的”。更重要的是,我们认为“暂时的”通胀不会对欧央行的货币政策产生影响。往后看,有“欧债危机”以及美联储“缩减恐慌”的教训在先,即使短时间内通胀高企,在新货币政策策略的指引下,欧央行定力更胜以往,并不会过快收紧政策。站在中期通胀目标下,欧元区经济复苏放缓也给予了欧央行一个忍受“暂时性”通胀的理由,其货币政策也将不会过快转向。

2、海外经济跟踪:1)美国9月ISM制造业PMI、服务业PMI均有小幅反弹。9月美国ISM制造业PMI较上月上升1.2至61.1,ISM服务业PMI较上月小幅上涨0.2至61.9。2)美国9月ADP就业人数增加56.8万人,高于预期的43万人。分项来看,服务业新增就业人数依然占据主导地位,9月新增就业人数达到46.6万人,而商品生产新增就业人数为10.2万人,与我们之前“美国就业复苏后置”的判断基本相符。3)美国8月出口额、进口额双增,贸易差额创新高。美国8月进口金额环比上升1.4%,至2870亿美元,再创月度新高;出口金额环比增长0.5%,至2137亿美元;8月贸易差额较7月扩大4.2%,至733亿美元,再创历史新高。4)近期欧洲经济整体复苏节奏放缓。8月欧元区Markit综合PMI指数为56.2,较上月下降2.8,呈加速下降态势。5)海外疫情。近一周海外新增确诊人数增速减慢,部分经济体疫苗接种已接近尾声。

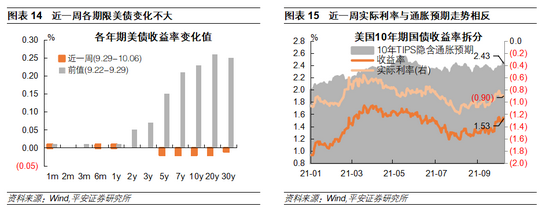

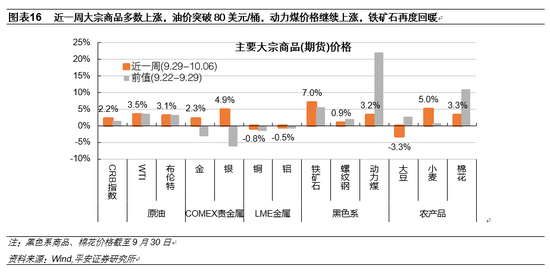

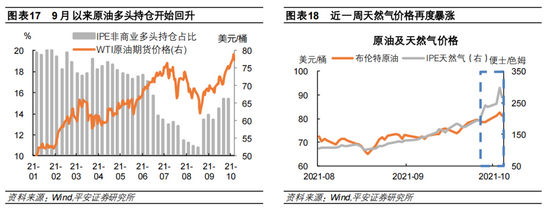

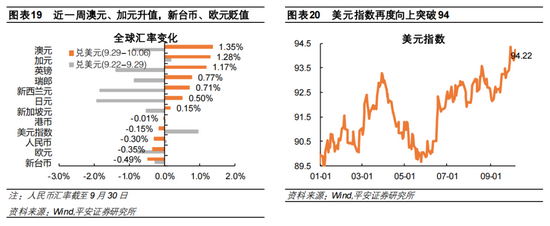

3、全球资产表现:股市,日韩股指大跌,印尼雅加达指数、俄罗斯RTS指数大涨,总体来看新兴市场表现稍差。近一周以来,日经225指数下跌6.8%,较9月中旬高点已跌去近10%;受到近期原油、天然气价格暴涨的影响,俄罗斯RTS指数本周大涨3.3%,一度达到近10年来高点。债市,各期限美债收益率变动较小,十年期美债收益率收于1.53%,再度突破1.5%。拆分来看,近一周十年期美债隐含通胀预期上涨6BP至2.43%,而实际利率走势相反,下降8BP收于-0.90%。大宗商品,价格多数上涨,动力煤、天然气价格飙升,油价突破80美元/桶,铜、铝、大豆价格小幅下跌。外汇,美元指数收于94.22,再度突破94,主因美联储多位官员近期表态较为鹰派;澳元、加元、英镑大涨,新台币、欧元贬值。

风险提示:病毒扩散超预期;经济复苏放缓;美联储货币政策超预期。

一

主题评论:欧元区通胀也是“暂时的”吗?

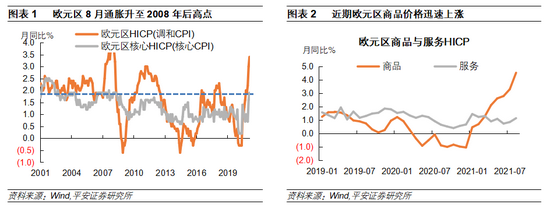

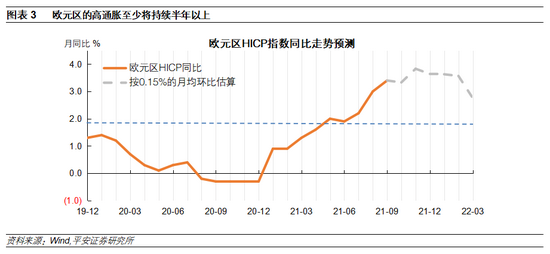

根据欧洲统计局公布的数据,9月欧元区HICP(调和CPI)同比上涨3.4%,大幅超过2%的“对称通胀目标”,核心HICP同比也上涨1.9%,均达到近13年以来新高。而在9月28日举行的欧洲央行论坛上,欧央行行长拉加德表示“现在看到的主要是与重新开放相关的暂时性通胀。因此,仍需要采取宽松的货币政策立场,以安全退出疫情并使通胀可持续回升至 2%”,再推“通胀暂时论”。与此同时,德国经济部也发文称近期物价上涨主要是暂时性的,试图缓解民众对于通胀高企的担忧。

具体来看,欧央行对于“通胀暂时论”的论点主要有二:一方面,随着经济的复苏,去年疫情带来的基数效应开始显现,叠加近期能源价格的暴涨(9月欧元区HICP能源分项上涨17%),对通胀走势产生了较大扰动;另一方面,部分商品行业全球供应链中断导致供需失衡,也推高了商品价格。8月欧元区商品HICP指数同比上涨4.5%,远高于同期1.1%的服务HICP增长。

关于欧洲通胀将持续多久,在此不妨做一个简单的估算:在欧央行2%的“对称通胀目标”下,HICP指数每月环比上涨约0.15%。假设未来欧元区HICP指数每月按照此速度上升,根据我们的估算,欧元区通胀高于2%的情况至少还要持续半年的时间,在明年一季度后才会由于基数作用而走低。并且,考虑到石油、天然气等能源价格尚未见顶,年内欧元区HICP有可能突破4%。

但相比于美国,欧元区的高通胀反而更像是“暂时的”。今年三月开始,在二手车等商品的拉动下,美国核心PCE同比迅速升破2%,虽然近期二手车市场降温,但能源价格飙升接踵而至,推动美国通胀再次升温,目前已持续半年。与美国相比,欧元区近两个月的高通胀多由能源价格上涨推动,且欧元区未来财政政策刺激的力度相对更小,反而更有可能面对“暂时的”通胀。

更重要的是,我们认为“暂时的”通胀不会对欧央行的货币政策产生影响。我们在报告《欧央行新策略的“玄机”》中提到,对于中期通胀目标,欧央行将此前的“将通胀率维持在低于但接近 2%的水平”更改为“瞄准 2%的通胀目标”,并进一步解释,新的通胀目标是“对称的”(symmetric),这意味着实际通胀偏离目标的正负偏差都是不可取的。目前欧央行对于通胀的诉求已经从“畏惧”变为“求之不得”,而当高通胀真的如期而至之时,欧央行能否在短时间内保持定力,市场是存在疑虑的。此时欧央行再提“暂时性通胀”,表明其更加注重中期2%的目标,面对供给冲击也将更加从容,即在未来一段时间内,欧央行将容忍通胀高于2%。

往后看,有“欧债危机”以及美联储“缩减恐慌”的教训在先,即使短时间内通胀高企,在新货币政策策略的指引下,欧央行定力更胜以往,并不会过快收紧政策。并且站在中期通胀目标下,欧元区经济复苏放缓也给予了欧央行一个忍受“暂时性”通胀的理由,其货币政策也将不会过快转向。

二

海外经济跟踪

2.1 美国经济:ADP就业人数超预期,PMI小幅上升

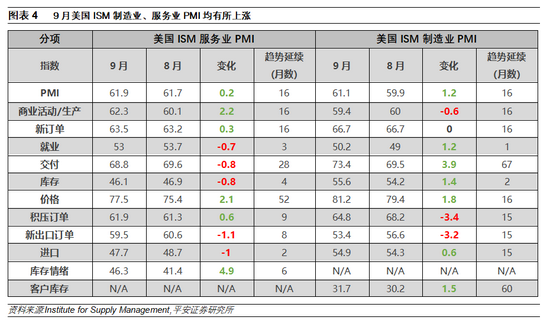

美国9月ISM制造业PMI、服务业PMI均有小幅反弹。制造业方面,9月美国ISM制造业PMI较上月上升1.2至61.1。分项来看,积压订单、新出口订单显著下滑,生产指数小幅回落,交付、客户库存、库存等分项均有上涨,表明消费复苏出现放缓迹象,企业生产放缓的同时库存增长加快。服务业方面,9月美国ISM服务业PMI较上月小幅上涨0.2至61.9。分项来看,库存情绪、生产、价格分项均有明显上涨,表明服务业复苏强劲,进口、新出口订单等分项小幅下滑。

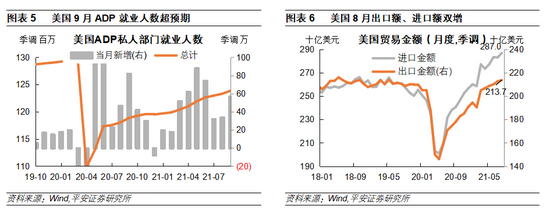

美国9月ADP就业人数增加56.8万人,高于预期的43万人。分项来看,服务业新增就业人数依然占据主导地位,9月新增就业人数达到46.6万人,而商品生产新增就业人数为10.2万人。超预期的ADP就业数据表明就业市场距离“进一步实质性进展”更加接近,与我们之前“美国就业复苏后置”的判断基本相符,美联储年内开启Taper已是“板上钉钉”。

美国8月出口额、进口额双增,贸易差额创新高。10月5日美国商务部公布8月外贸数据,进口金额环比上升1.4%,至2870亿美元,再创月度新高;出口金额环比增长0.5%,至2137亿美元;8月贸易差额较7月扩大4.2%,至733亿美元,再创历史新高。8月当月进口金额较去年同期增长20.6%,高于8月进口价格指数9.0%的增幅,反映出即使在进口价格高涨的情况下,美国国内商品消费需求依然强劲。

2.2 欧洲经济:复苏节奏放缓

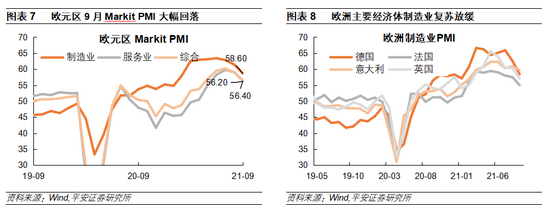

近期欧洲经济整体复苏节奏放缓。8月欧元区Markit综合PMI指数为56.2,较上月下降2.8,呈加速下降态势。其中制造业PMI指数为58.6,近三个月持续下滑;服务业PMI录得56.4,同样不及预期。观察欧元区的PMI走势,可以发现其复苏节奏放缓的主要原因是:制造业在经历了一年多的高速扩张后开始放缓,而服务业并未能“接力”,二者开始共振向下。自去年10月以来,欧元区制造业PMI基本维持在55以上,而在半年之后,服务业PMI才达到50以上。且在经历了短暂的上升后,7月以来服务业PMI开始逐渐下降,并未能接替制造业,对复苏形成有力的支撑。往后看,欧元区经济复苏放缓也给予了欧央行一个忍受“暂时性”通胀的理由,其货币政策也将不会过快转向。

2.3 海外疫情:确诊人数增速减慢

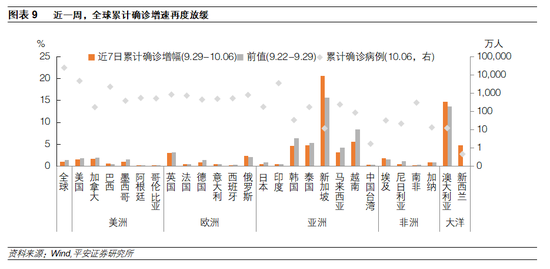

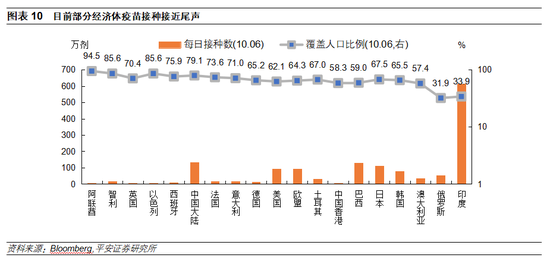

近一周,海外疫情整体增速继续减慢。截至10月6日,全球近7日累计确诊增幅为1.02%,前值为1.39%,增速已降至疫情以来新低。越南、马来西亚、泰国等东南亚国家近一周疫情增速明显放缓,近7日累计确诊增幅分别由8.4%、4.2%、5.3%降至5.6%、3.2%、4.7%。其他主要经济体近7日确诊累计增幅也多数下降,仅有澳大利亚、新加坡等少数国家反弹。疫苗接种方面,目前全球部分经济体疫苗接种已接近尾声,阿联酋疫苗覆盖人口比例达到94.5%,智利、以色列疫苗覆盖人口比例超过80%,我国覆盖人口比例达到79.1%。

三

全球资产表现

3.1 全球股市:日韩股指大跌

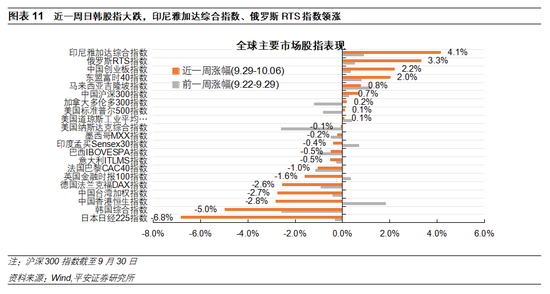

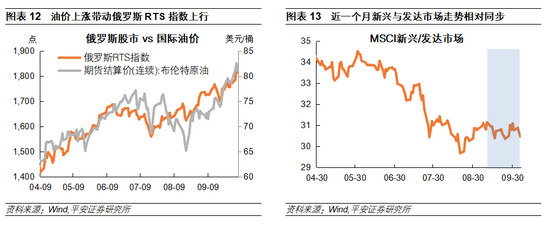

近一周(截至10月6日)日韩股指大跌,印尼雅加达综合指数、俄罗斯RTS指数大涨,总体来看新兴市场表现稍差。近一周以来,日经225指数下跌6.8%,较9月中旬高点已跌去近10%,目前已回落至今年初水平;韩国综合指数同样表现不佳,近一周下跌5.0%。受到近期原油、天然气价格暴涨的影响,俄罗斯RTS指数本周大涨3.3%,期间一度达到近10年来高点。近一个月以来,新兴市场与发达市场分化趋势减弱,MSCI新兴市场/发达市场比值相对稳定,9月整月二者均有小幅下跌。

3.2 全球债市:美债收益率再破1.5%

近一周(截至10月6日),各期限美债收益率变动较小,十年期美债收益率收于1.53%,再度突破1.5%,较9月29日小幅下降2BP。拆分来看,近一周十年期美债隐含通胀预期上涨6BP至2.43%,而实际利率走势相反,下降8BP收于-0.90%。9月30日当天,美国参众两院通过了为政府临时拨款的法案,使得政府避免了停摆的危机,市场对此并未有过多反应。近期市场主要的关注点仍是债务上限问题,结合参议院共和党领袖麦康奈尔的强硬表态,我们仍然认为民主党独自解决债务上限问题是大概率事件,在此之前市场或将出现一定波动。

3.3 大宗商品:动力煤再涨,油价突破80美元/桶

近一周(截至10月6日)大宗商品价格多数上涨,CRB指数整周涨幅2.2%。其中,国际油价突破80美元/桶,WTI和布伦特油价分别上涨3.5%、3.1%、分别收于77.43美元/桶、81.08美元/桶。贵金属方面,由于通胀形势更趋严峻,黄金、白银价格回暖,COMEX黄金、白银价格分别上行2.3%、4.9%。基本金属价格下跌,LME铜、铝价格近一周分别下跌0.8%、0.5%,分别收于9087美元/吨、2897美元/吨。黑色系商品方面,截至9月30日动力煤价格突破1300元/吨,再创历史新高,铁矿石继续回暖。农产品方面,小麦、棉花分别大涨5.0%、3.3%,大豆小幅下跌。另外,近一周以来天然气价格继续上涨27%,IPE天然气达到273.5便士/色姆,较年初涨幅达385%。

3.4 外汇市场:美元指数收于94上方

截止10月6日,美元指数收于94.22,再度突破94,较一周前小幅下跌0.15%。近一周以来,包括美联储主席鲍威尔在内的多名美联储官员密集发声,带动美元指数走高。在9月28日出席国会听证时,鲍威尔表示“如果有证据表明物价上涨推高了通胀预期,美联储将加息”,其带有鹰派气息的讲话对市场情绪产生了一定影响,美元指数随后走强,9月29日、30日以及10月1日连续三天美元指数收于94上方。这也印证了我们之前的观点,即短期内美元指数企稳于94上方的概率较大,但反弹的节奏和强度尚有边界。

北京证券交易所来了,如何开户>>

北京证券交易所来了,如何开户>>