1月4日,支付宝联合6大机构推出的金选投顾业务,几乎是全网宣传,但才过9天,现在似不见踪迹。

以我试水买入的投顾产品“兴证全球金选好基”为例,在支付宝基金页面搜索,已没有结果。

之前更清晰的入口和广告位,也已经下线。这一波,就挺突然的。

我相信有不少铁子们都买了支付宝金选投顾,大家也很关心为什么这个东西雷声大雨点小突然下线。

我问了一些机构的朋友,觉得可能有下面几个原因。

第一个原因是资格问题。

金选投顾要求机构要在支付宝的金选池子里选择基金,金选池又是由支付宝自己做的。

投顾中的“投”并不是说不能在限定的池子里选,但是做“池子”这种事是需要基金评价业务资格的。

而我们国家有业务评价资格的公司目前仅有下面这10家——

我觉得这个原因是支付宝下架金选投顾最重要的原因。

第二个原因是推广的时候过于“产品化”。

基金投顾,不仅要有“投”,还要有“顾”,两者缺一不可。

投,即帮客户买卖基金,如我们购买的FOF基金,就是基金经理帮我们解决股债配置和买卖时机的问题,避免情绪化交易。

顾,即陪伴和服务,在市场波动的时候,相关的金融机构对服务的投资者做心理按摩。

但是从之前的宣传上来看,可能在营销材料上过于注重把它们包装成产品。

投顾是产品+服务,过于强调收益率、持有期淡化风险,显然不符合监管做投顾的初衷。

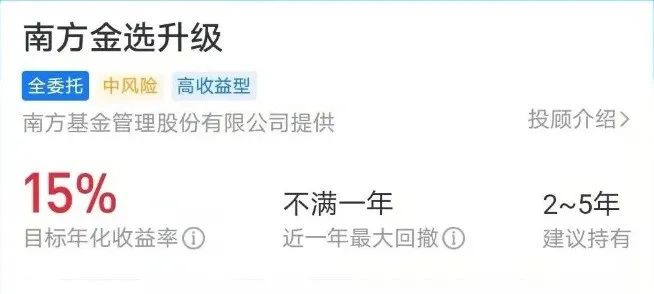

第三个原因是预期收益标志太明确。

支付宝的金选投顾是有明确预期收益的,这一点是否能做我觉得稍微有点存疑。

因为就基金投顾试点各家机构推出的一些投顾来看,收益率大多是一个区间,而不是一个确定的值。

我看现在的金选投顾界面关于收益率的介绍也都已经不见了,现在都改成了业绩基准——

2020年,有一家私募机构在基金合同里说明:

基金经理将自身的所有资产、未来绝大多数分红都投入该基金,争取3-5年的预期年复合收益率达15%-25%,争取未来60年的年预期复合收益率超过15%。

后面,这家私募机构收到了中国证券投资基金业协会的《纪律处分决定书》。

而且,强调预期收益,还是产品思维,没有服务思维,偏离了投顾的本质。

第四个原因是监管对联合投顾谁负责应该还是心存疑虑。

投顾,并不是稀罕的产物。

基金投资顾问业务试点自2019年10月正式推出,至今已满两年。

如这次支付宝合作的广发、中欧、南方都有自己的投顾业务,但大多只发布在自己的平台上。

即使跟外部的三方或者银行有合作,也相对来说比较克制,三方和银行不会过度指导投顾们的选基思路。

但是支付宝的金选投顾,这里面支付宝仅仅是作为代销机构还是也做了投顾的服务,显然稍微有一点点不清晰。

我大概能想到的就是上面四点,不知道老铁们还有没有什么内部消息或者自己的看法?

当然,排除这些成长路上的小挫折,我觉得投顾肯定是未来的趋势,也是被监管和金融机构重视的方向。

但是在发展的过程中,如何充分揭示服务的各方面,让投资者理性决策,我觉得还有一段路要走。

希望今后的投顾可以更加成熟,也可以更加合规。

各机构发展投顾是真的能做到跟基民的利益一致,让投资者在合适的时点买卖赚到钱,而不仅仅是为了增加自己的规模。