2022年开年以来,市场并未如预期般迎来开门红,反而是出现了大幅回调,特别是以创业板和科创板为代表的成长行业回调幅度更大,虽然我们在去年年底对于市场风格再均衡有一定预期,但是短期的下跌幅度还是超出预期。

总结此轮市场下跌的因素主要有以下几个方面:

1. 市场对于经济的担忧。虽然政策层面已经释放出一系列积极信号,但市场依然信心不足;

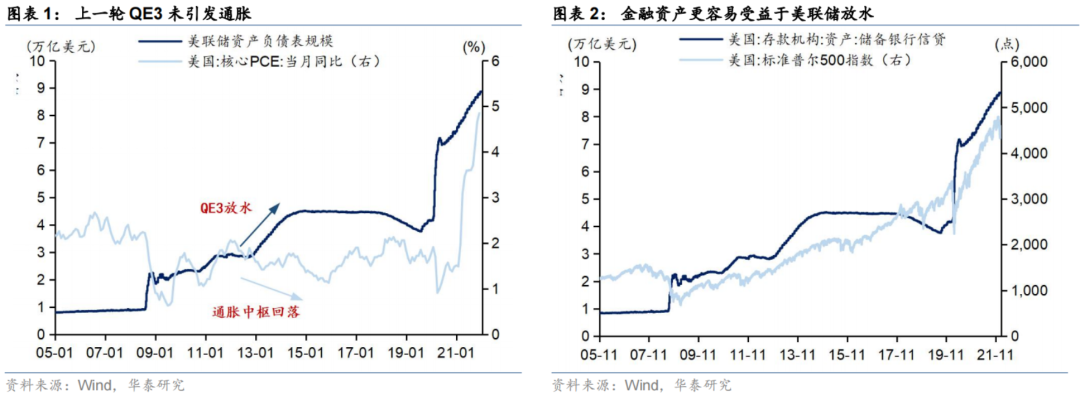

2. 美国通胀高企。受美联储加息进程的影响,以纳斯达克指数为代表的美股出现了显著回调,中国市场也受到波及;

3. 2021年3月以来市场整体表现欠佳,短期市场微观结构出现变化,微观流动性不足。

三层因素叠加,令市场于短期大幅下跌,尤其是春节后的一周,去年规模迅速增长的大型私募和量化基金都出现了较大幅度的减仓和调仓,加剧了市场的短期波动。而公募基金1月的开门红不如预期,导致市场短期增量资金不足,因此出现市场下行。

如何看待此次市场回调?

从更为长远的角度来看,这轮下跌实际上是21年3月沪深300开始下跌以来的延续,表现在创业板指数和中证500指数的补跌。

宏观面

从宏观上看,2018年以来中国和美国经济都走过一轮新的经济货币周期,2018年底中国去杠杆阶段性完成,经济开始见底回升周期,同时伴随着疫情带来的经济和货币周期波动。而美国在2018年底9次加息之后,指数出现了一轮20%左右的回调,在2019年开始重新进入宽松周期,而2020年的疫情更是史无前例的释放了这一轮宽松周期,造成了全球资产的流动性冲击。而这一轮周期以中美经济先后见顶,货币政策双向交替为节点,基本上中美有1年左右的时间差。

而2021年3月,A股沪深300核心权重“茅指数”见顶,仅有商品相关周期品、新能源、CXO、军工等少数板块和以500和1000指数为代表的中小市值公司取得了较好的收益,其他大市值公司均进入下行周期,资产管理行业整体赚钱效应在显著变差。而美国的成长股在2021年3月见顶(中国的TMT和生物医药板块是在2020年7月阶段性见顶),以ARKK为代表的成长股板块顶部回调超过50%,其中以数字货币和生物医药板块调整幅度最深,同时通胀开始持续走高,美国经济进入过热期,22年以来加息预期逐步提升,流动性收紧箭在弦上。

这次全球资本市场的波动,是2020年3月V型反弹至2021年3月梯次见顶回落的中后段。一方面,我们看到了中国的稳增长措施逐步落地,同时我们认为新冠药物的寒冬已经过去,也将有助于后续中国经济的恢复;另一方面,我们也看到美国商品消费能力的逐步减弱,资产大规模下跌之后财富效应的减弱带来的劳动参与率提升,以及疫情逐步恢复政策之后的供应链瓶颈逐步释放,美国通胀压力有望在3月之后逐步下行。

估值面

市场估值上,2018年以来创业板指数上涨约一倍左右,而自2018年以来创业板主要公司加权业绩成长在70%以上,可见18年以来创业板公司的涨幅是有业绩支撑的。同时2018年中国去杠杆以及美国经历了9次加息之后十年期国债收益率持续维持在2%以上,而目前中国流动性环境远好于2018年,即使美国进入加息周期,也是加息初期而非2018年的加息末期,因此整体市场流动性环境远远好于2018年,因此我们认为创业板指数本身下跌空间是有限的。

另一方面,今天的成长行业龙头,其质量已经远非5年前可比,大量具备全球竞争力的创新龙头公司,虽然估值不算低,但目前都已回落至合理水平,再考虑到这些公司的业绩成长,股票具备时间价值,从一年的维度持有这些公司问题不大,从3年的维度很多公司依然有可能给我们创造可观的回报。

投资者该如何应对此轮回调?

因此,整体上看,成长股可能逐步进入一个可以买入的区间,虽然短期市场风格可能依然会在价值股上占优,但是随着3-4月中国经济逐步企稳和美国加息逐步落地,市场将逐步企稳,随着经济和货币周期波动的减弱,成长股的结构性优势将再次替代市场整体β主导指数的发展趋势。

在宏观的β之下,我们仍然关注结构化变化带来的中长期机会,即使在全球流动性收缩,成长股承压之下,以新能源汽车产业链为代表的部分行业快速发展,市值也整体跃升,在2021年取得了巨大的相对收益。但我们也要承认、看到资本市场整体β对于结构性变化的影响,因此我们看到了今年以来以新能源为代表的行业的补跌,这是经济周期和货币周期之下资本市场周期本身的客观要求和规律。

在短期的应对上,我们将在市场下跌过程中,进一步优化持仓结构,买入一些之前我们认为长期空间巨大,同时竞争力很强、治理优秀但是前期估值较贵的公司,这轮下跌给了我们较低成本买入这些公司的机会。同时我们也会控制仓位,保持组合的流动性, 以应对一些黑天鹅的出现。

本文来源:华夏基金

数据来源:Wind,截至2022年2月14日。

相关文章阅读

(阅读时长10分钟)

投资涉及风险。基金单位可升亦可跌,过往业绩并不表示将来基金回报,未来回报不能被保证。阁下亦可能损失所投资之本金。本资料并不构成对于任何证券或基金的买卖或进行任何交易之邀约或任何投资建议。本文件只供阁下参考之用,阁下不应倚赖本文件作任何投资决定。本文所载之部份资料或数据是从非关联之第三方取得的, 我们合理地相信该等资料或数据是准确,完整及至所示日期为最新的;华夏基金( 香港) 有限公司确保准确地再制造该等数据或资料,但并不保证该非关联之第三方所提供之资料或数据的准确性及完整性。华夏基金(香港)或其联营公司、董事及雇员概不对于本文件内所提供之信息的任何错误或遗漏负上任何责任,幷且本公司不应就任何人士因依赖或使用该等数据而招致的任何损失负责。有关指数供应商的详情( 包括免责声明), 请参阅基金章程的相关披露。阁下应细阅基金销售文件,包括风险因素。如有需要,应咨询独立专业意见。本资料之发行人为华夏基金( 香港) 有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。