有很多新手基民朋友,去年借着新能源行情小试牛刀赚了一笔,于是果断追加,子弹很快打完。

不料在今年行情急转直下,浮盈变浮亏,于是找小红吐槽,自己真的买啥都亏……

现在行情究竟见底了没有?应该买权益还是买固收?2022年的行情主线在哪里?

不好意思,这些问题小红都回答不了,就像2018年整年单边下跌,只有当市场演绎完后,回过头来,我们才发现四季度接近市场的底部。

既然牛熊市无法预测,不如让我们再次老话重提,推荐一下定投!

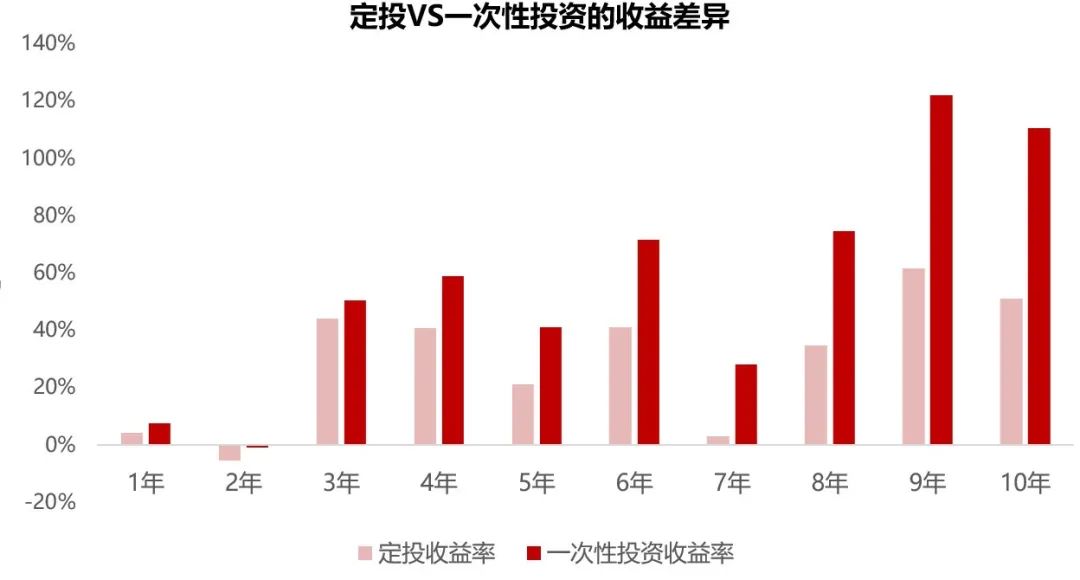

定投VS一次性投资

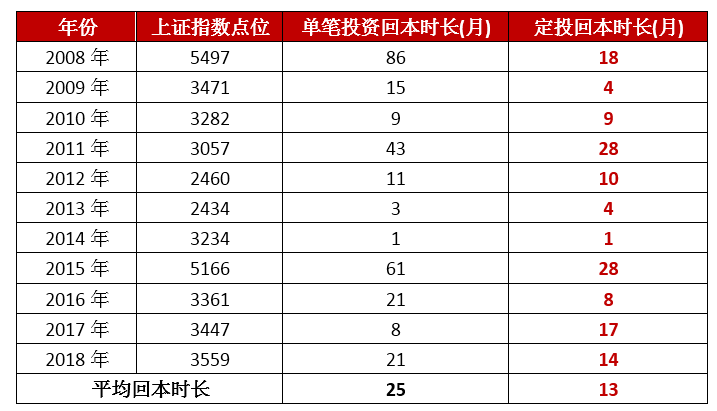

假设我们在十年之前开始投资沪深300指数,分别对比定投和一次性投资的收益情况。

图表:定投复合年化回报率

注:数据来源:wind,统计区间:2012年1月1日-2021年12月31日,计算标的为沪深300指数(000300.SH),测算公式为:定投为2012年1.1开始每周一定投一次(非交易日顺延),分别定投1-10年,收益率=(每个时间区间总价值-总投入)/总投入,一次性投资为2012.1.1开始投资的区间累计收益率,定投的复合年平均收益率采用IRR(内部收益率)计算。上述为模拟历史数据,仅供参考。

根据上述数据显示,从投资收益率的角度来看,定投的平均收益率在大多数时间段没有跑赢一次性投资,而且随着投资时间的拉长,一次性投资和定投收益率的差距越来越大。

虽然采用定投的方式不应对收益率有过高的预期,定投不一定比一次性投资的效果更好,但是如果考虑时间成本(简单解释,就是在时间起点拥有同样金额的资金),拉长时间周期来看复合年化收益率,也能获得不错的收益机会。

为什么定投更适合普通投资者?

◎ 平滑波动、规避择时

纵观A股市场近十年的表现,可谓波动剧烈,想要精准抄底是难上加难,难怪不少人抱怨基金“一买就跌、一卖就涨”。

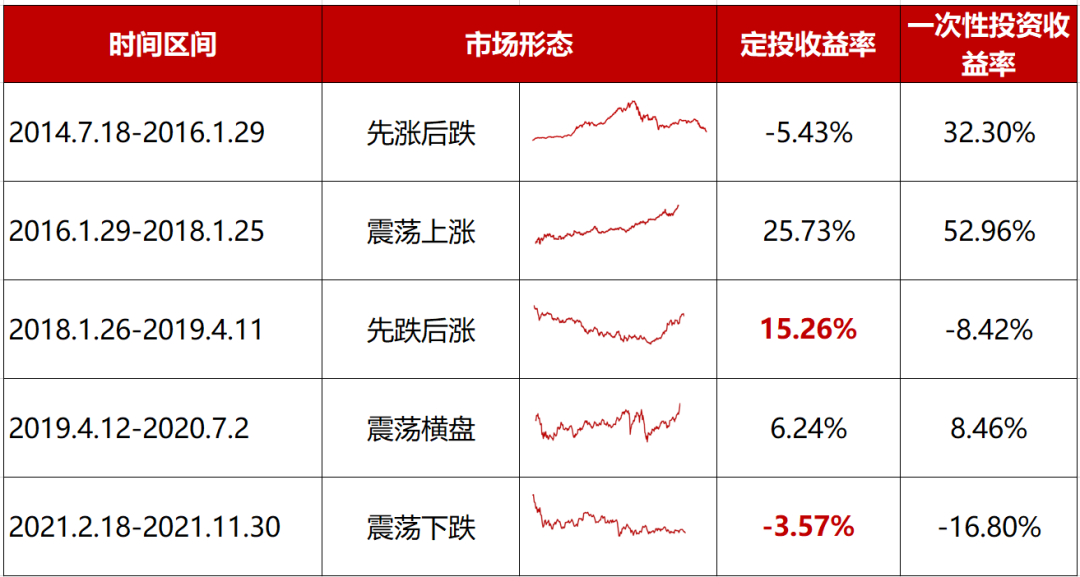

如果我们把市场划分为震荡下跌、先涨后跌、震荡上涨、先跌后涨、震荡横盘五种阶段,然后对比在不同的市场行情中定投和一次性投资的收益,差异巨大。

图表:沪深300指数的五种阶段:

一次性投资VS定投收益差异

数据来源:wind,测算公式为:定投为时间区间内每周一定投一次(非交易日顺延),收益率=(每个时间区间总价值-总投入)/总投入,复合年平均收益率分别为:-6.98%、24.46%、25.33%、10.07%,采用IRR(内部收益率)计算。一次性投资为时间区间内第一个交易日投资至最后一个交易日的累计收益率。上述为模拟历史数据,仅供参考。

在上述五种不同的阶段中,如果投资者采用定投方式进行投资,能有效地平滑投资组合的波动。

从具体各阶段来看,在先跌后涨、震荡下跌的情形中定投收益好于一次性投资收益。

当然,定投并非在所有时候都能战胜一次性投资,比如震荡上涨行情,但是即使在这样的行情中定投的结果也并不差。

而一次性买入需要投资者在净值较低的时候,买入一只前景较好的基金,对投资者择基择时能力要求较高。

因此,定投最大的优势就在于市场行情不明朗时,分批进场、分摊成本。

◎ 多笔小钱、积少成多

第二点,虽然我们都很想回到10年前,一次性投资然后持有到现在,但事实上我们既没有穿越时间的超能力,也没有一次性拿出大笔钱投资的“钞能力”。

因为要达到与长期定投一样的收益,那么一次性投资的情况下,投资金额需要比较高。

更符合现实中大多数人的情况是,我们或许刚刚开始接触投资,手头上没有大笔可投资的闲钱,但有按月流入的稳定现金流,这种情况就很适合把每月结余进行定投,积少成多。

定投是一个长期行为,既包括当下所做的投资,也有未来将要做的投资。

优质的权益资产长期向上,然而权益市场的价格和投资者情绪却短期难测,在做投资决策之前,可以结合自己的实际情况,定一下未来的期望目标,根据投资金额和预计投资年限,选择最适合自己的产品和投资方式。

如果犹豫不决时,可以通过定投开始参与市场,通过长期逐渐的积累份额,形成聚沙成塔的效果,收获时间的果实。

栏目介绍

都说价值投资知易行难,其实【真知,行不难】。只要学会了正确的思维方式,投资将会从“逆人性”的煎熬变为“顺人性”的享受。『小红说』栏目,陪您一起穿越迷雾,解开投资中的难题。

#更多福利#

想要获取更新鲜的资讯和更及时的服务?

即可加入红友之家微信群,赶快试试吧~