嘉实财富总经理助理 张吉华博士

3月7日

今天的大跌,

让不少投资者焦虑,

不停追问市场到底发生了什么,

未来会怎样…

回答了一些,但静下来想想,我觉得或许客户还是把太多精力放在了信息和数字的解读上,而在不知不觉间,忽略了一些更为重要的事情。

我觉得,我们既然做的是财富管理,那就更多的该站站在理财目标、理财需求的角度思考,或者干脆,站在自己的角度,跟自己来场对话。

其实我面对波动时,就常用这个法子与自己对话,问自己几个最基本的问题。看似简单,但神奇的是,每次我都会从中获得足够的勇气。借此和大家分享,希望每个投资者都能穿越风暴,做回最好的自己。

一、持有资产永远有正收益

微观层面看,投资收益离不开企业创新和价值创造,离不开资产价格的波动。但是,价值和波动这两者,跟我下面提到的这个因素相比,都是微观层面的问题,而且都是那些资产管理者(AM)才需要死磕的问题。

那作为一个资产拥有者(Asset Owner,以下简称AO),我该想明白的问题是什么?答案是,收益很大程度上是个货币现象,越拉长时间,越是如此。作为资产所有者,一名AO,你的理财期限可以很长,跨越几个代际周期。所以当你从一个更大的宏观框架去审视收益,就会发现,很大一部分回报其实是由不断下降的资金成本产生的,利率趋降趋零,这本质上是现代货币政策的缺陷。

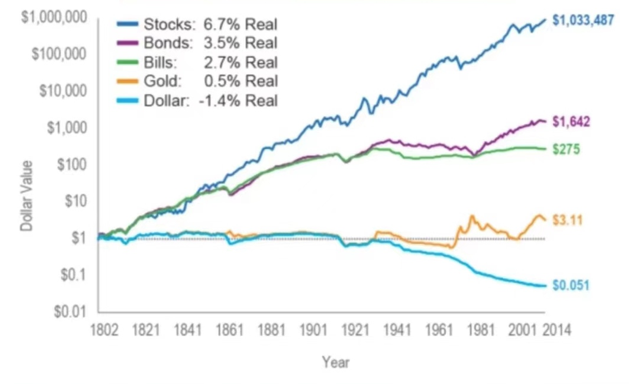

大家好好想想下面这幅图背后的含义,40年而已…

在现代央行体系和纸币体系之下,纸币的信用和以纸币体现的成本是在不断下降的。所以,持有优质资产长期来看就应该是正向收益。在此基础上,持有优质资产永远比持有现金好,持有权益资产远比其它资产更可靠。

那么,市场跌到了一个更低的位置,每个人就应该问自己这几个问题:

☞我到底持有了哪些资产?

☞我的资产中有权益资产吗,够不够多?

☞现在价格跌下来了,我该持有更多,还是更少?

☞当前优质的公私募股票基金及股权PE基金,这些资产应当增配,还是减配?

我觉得对一名AO而言,想明白这个道理,是比解释下跌、控制回撤重要得多的事。

资产有很多种,权益资产是唯一能在长期战胜通胀的资产,股票基金、PE就是我最好的权益资产。

图1 近200年美国资本市场的主要资产的长期回报

图1 近200年美国资本市场的主要资产的长期回报数据来源:《股市长线法宝》,(美)西格尔.

至于黄金和原油,更多是短期对冲效果,如果你还知道有个谚语叫做,“靴子落地、反向交易”的话,那就永远不要追高这类全球定价的大宗商品,除非你是专业交易者。交易和对冲的事情,交给CTA策略。

二、不要总是尝试去预测市场节奏

或许现实中总有太多事让人感到无力,所以很多人会在指尖一申一赎的操作寻找控制感,寻找安全感。这行为在时间和空间的维度上,就叫择时和择券。

我们总想逃顶抄底,这当然是最优的,最理想的结果。但生活哪有那么多的最优。相反,次优可能是我们能够达到。以投资权益基金为例,耐心等待可能是次优策略中最重要的一部分。

正如东方证券资管前董事长王国斌所言,“用你长期的持有仓位去等待那关键的30天、关键的3年”。

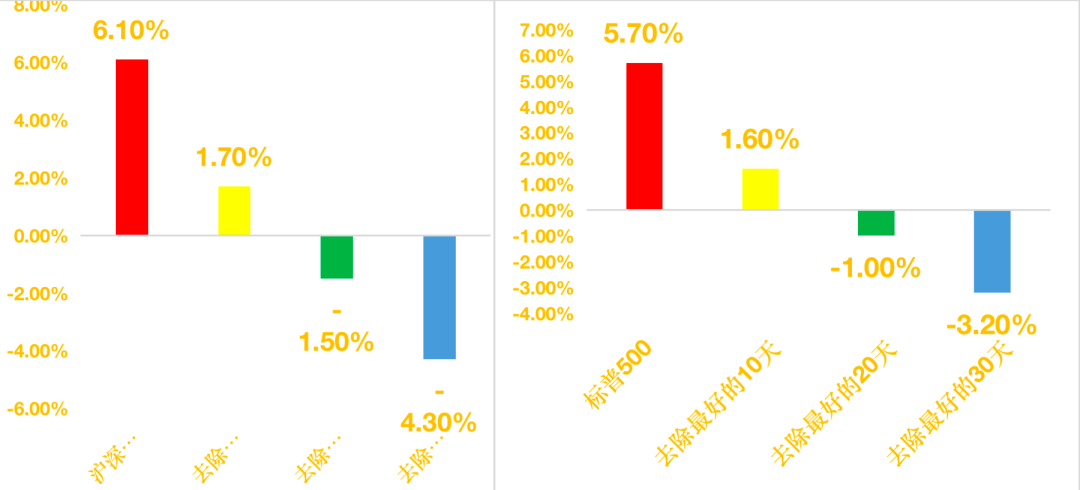

图2 过去18年沪深300指数和标普500指数年化收益率测算(%)

图2 过去18年沪深300指数和标普500指数年化收益率测算(%)数据来源:Wind.

市场节奏对短期价格涨跌过程重要,但比这更重要的是,选一个专业的值得信赖的基金经理,并把长期资金交给ta打理。

大家知道择时难,殊不知择券也很难,需要一个专业的人帮你盯着,才能防止掉入坑里。以美国市场为例,当上世纪90年代开启的互联网产业周期时,大家都可以说互联网是未来。但2000年那场“杀估值”导致泡沫破裂,可能99%的公司都死了。这是一个明显的淘汰阶段。尽管赛道没错,但具体公司不一定都能活下来。活下来的微软、亚马逊等,最终成为伟大的公司。前面经历了赛道百花齐放,中间也是要经历淘汰阶段的。

对于普通投资者来说,找出你值得长期持有的中国市场中的“微软”、“亚马逊”,难度其实非常大,这就是投资者为什么一定要选择委托,而且要选择长期委托一个人,靠专业的团队来规避这些风险。

大家要相信,嘉实财富中后台给大家推荐的所有基金管理人,无论一二级市场,都是经过层层筛选才能胜出,才摆上货架。绝大部分时间里,同为优秀管理人,他们其实没有绝对的优劣。作为普通投资者,你完全可以左手巴菲特,右手木头姐。只要你欣赏ta,或者欣赏你自己的判断,坚持下去就好。

找对人就成功了一半儿,找到了ta,你应该感到安心。有了这份安心,也就获得了一份在市场波动中能够“闭眼躺平”的淡定。

三、大众情绪往往是反向指标

过去是这样,现在是这样,未来还会是这样。

这话之所以成立,是因为人的记忆太短,且不可靠。

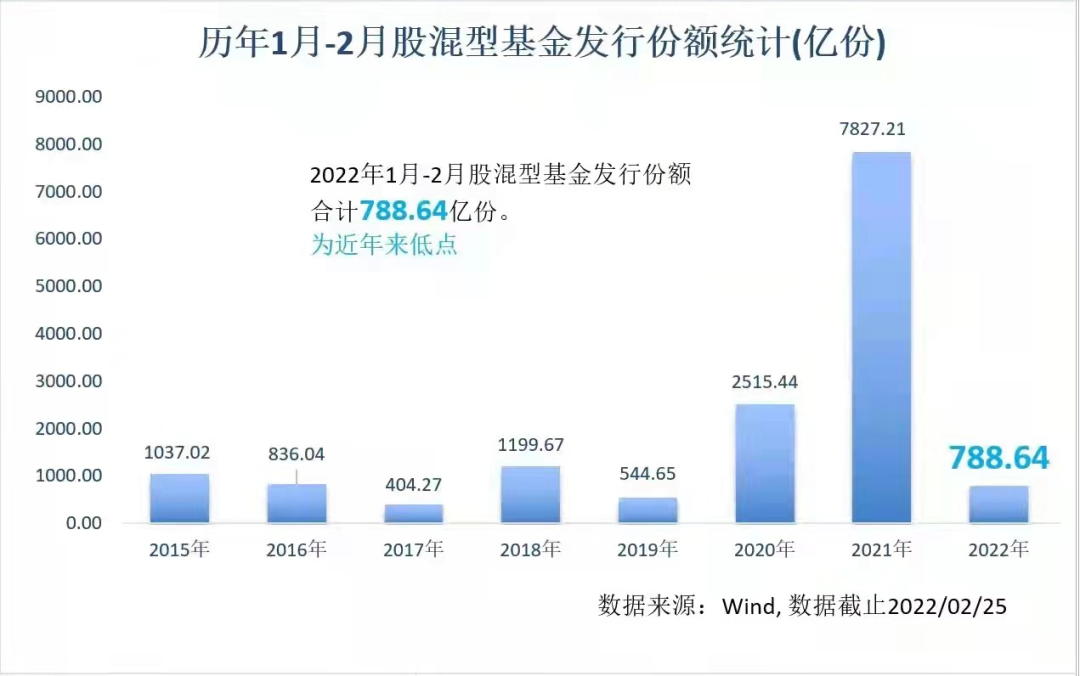

每隔一段时间,基金销售规模就会陷入冰点,这个时候就会有无数种声音,无数种理由告诉你,市场要完蛋。大家看看下面这两张表,并且好好回忆一下当时基金发行冰点的场景,就会理解为什么选择大众情绪作为反向指标是有道理的。

而每次基金发行冰点入场,持有股基指数至今,获取的年化回报列在右边一列,大家自己琢磨。

而当前基金发行又入冰点,我们该如何行动应该是非常清晰的。

人的记忆太短,正是如此,我们或许才应该给自己留一份清醒,少看市场,多看行为,甚至尝试赚赚情绪的钱。

进入2022年来市场波动剧烈,2021年的热门赛道在2022年大幅杀跌,去年重仓热门赛道的私募业绩也是惨遭回调。突然爆发的乌克兰事件又让投资者很受伤。回顾历次地缘冲突事件对A股的影响,更多是通过美股→亚太市场→A股进行传导。短期有情绪上的负面扰动,但中期趋势影响有限。

虽然近年来随着中国资本市场的开放以及人民币国际化进程,由美股向A股的传导链条更为直接,但是情绪修复时间相应也会缩短。在这么短暂的时间里,不要轻易认为自己能够逃顶抄底,你绝对没有这个能力。

所以,大部分人亏钱的原因是拿不住。涨的好情况下舍不得卖,卖了看到继续涨后悔。跌多了被套住了想到第一件事是回本就卖了。被套的处于想卖与不想卖直接徘徊,不知道什么时候才能止跌,什么时候回本。

基金要不要赎回,不能仅凭感觉和心情,该先问自己3个问题:

1)我的基金经理和ta坚守的策略变了没有

2)我的钱能放多久

3)我面对波动睡得着觉吗

相信思考了以上3个问题后,对于是否要卖出基金离场已经有了一个初步判断。在市场情绪低迷时,不用过度恐慌。减少短期波动对我们情绪的影响,选择好的基金,长期持有,最终大概率都会收获丰硕的果实。

有人问,还是睡不着觉咋办?

答案是,你就该买年金险!

20年不变,30年不变,50年不变…时间拉长到这个尺度,在不忽视年金险较长缴费期限的前提下我们来看收益,合计下来的年化单利高得惊人,无论具体数字是多少,结论都指向一个事,那就是保险的长期保障效力太好了。这个利率补偿,本金足够高的话,足以抵消日常的基础开销,让生活质量保持平稳。活得越长越受益!

保险是让你睡得着觉的一类资产。对高净客户而言,保险就该是属于能够让你安心睡觉,无惧市场波动的资产。

与大家共勉~

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。