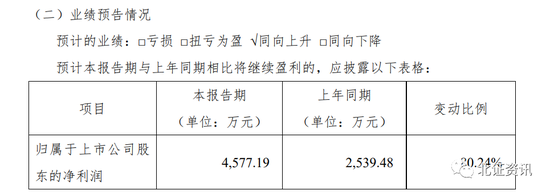

※【建筑装饰】中国化学(601117.SH)-“十四五”规划明确实业推进决心,回购股份激励彰显发展信心-20220321

何亚轩 分析师 S0680518030004 [email protected]

程龙戈 分析师 S0680518010003 [email protected]

廖文强 分析师 S0680519070003 [email protected]

新材料项目扎实推进,第二成长曲线加速重估。开年订单收入增长强劲,煤化工业务有望受益政策及油价催化。“十四五”规划目标明确,回购股票激励彰显信心。投资建议:我们预计公司2021-2023年实现归母净利润42/64/82亿元,同比增长15%/54%/27%,EPS分别为0.69/1.06/1.34元。当前股价对应PE分别为12.5/8.2/6.4倍,公司新材料项目扎实推进,“十四五”规划明确实业发展决心,第二成长曲线加速重估,维持“买入”评级。

风险提示:油价大幅下跌风险,实业项目投产业绩不达预期风险,疫情反复风险。

研究视点

※【电力设备】储能“十四五”规划落地,行业发展加速-20220321

王磊 分析师 S0680518030001 [email protected]

杨润思 分析师 S0680520030005 [email protected]

明确新型储能发展目标,2025年做到规模化发展、具备大规模商业化应用条件;2030年做到全面市场化发展。

加强技术突破,推动示范项目落地。

在应用领域方面,电源侧是主要发展方向之一。

电网侧和用户侧均有望加速成长,后续有望完善电网侧储能价格疏导机制和鼓励用户侧储能发展的价格机制。

风险提示:行业需求不及预期。

※【国防军工】战略看多军工,2022年是军工基本面加速期-20220321

余平 分析师 S0680520010003 [email protected]

投资策略:立足长期成长,“赛道+卡位”优选军工核心资产。

1、长赛道上拥有核心卡位的企业:紫光国微、抚顺特钢(维权)、湘电股份、菲利华。

2、平台型企业,产品布局或者下游布局持续丰富:振华科技、钢研高纳、西部超导、中航光电、中航重机、宝钛股份。

3、拥有垄断性产业地位军工主机厂或分系统商:航发动力、中航沈飞、航发控制、中航西飞、洪都航空。

4、2022年是国企三年行动的最后一年,国企改革可以组合式布局:国睿科技、东信和平、天奥电子、航天机电、航天电器、中国海防等。

风险提示:军工产业链交付、扩产释放低于市场预期、大宗原材料价格上涨影响中游制造利润。

※【基础化工】坚定看好龙头白马,把握通胀主线下化工投资机会-20220321

王席鑫 分析师 S0680518020002 [email protected]

孙琦祥 分析师 S0680518030008 [email protected]

罗雅婷 分析师 S0680518030010 [email protected]

坚定看好化工龙头公司:当下位置,我们认为化工优秀公司的核心竞争力依然强劲,同时未来成长性突出,估值已经落入历史底部区域,我们坚定看好化工龙头公司,建议超配万华化学、华鲁恒升、卫星化学、荣盛石化、恒力石化、东方盛虹。

风险提示:宏观经济增速低于预期;产品价格大幅波动;国际油价大跌;新项目建设进度不及预期;疫情反复等。

福利来了!低位布局良机,送你十大金股!点击查看>>

福利来了!低位布局良机,送你十大金股!点击查看>>