所谓市场,就是一个出价的场所。巴菲特说市场先生,心情好的时候,出价就高,心情不好的时候出价就低。现在“市场先生”很狂躁,出价一低再低,那么,我们应该去和他做交易吗?毫无疑问,我们首先得知道自己手里的东西的价值在什么地方?否则的话,我们会和市场一样疯狂,买和卖都不对。

那么,我们目前处于的市场位置是否合理呢?也就是说,市场的锚与价值定在什么地方?

1

市场处于价值中枢之下

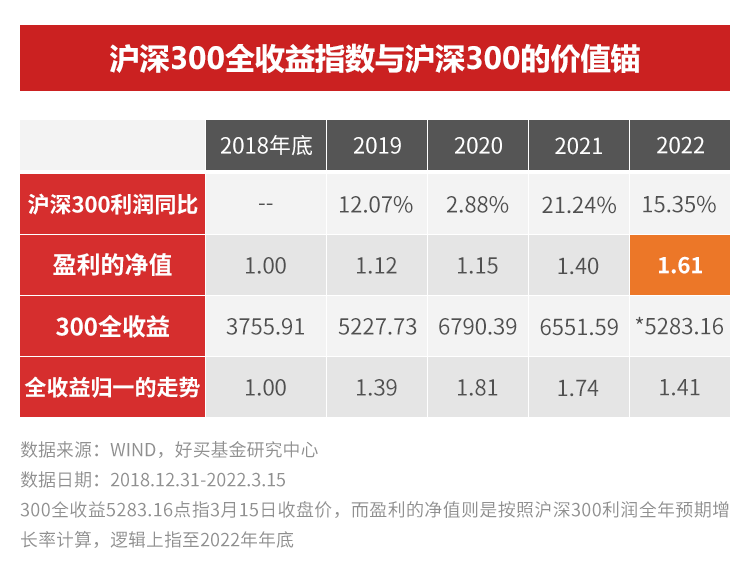

从底线思维来看,在做市场价值估计的时候,我们要给自己一个安全边际。我们把悲观的2018年12月31日,作为市场的“合理价值”。我们再把每年股价的上涨和业绩的上涨匹配,作为一个合理的涨幅,那么每年我们就会得到一个价值线。目前是一个什么情况呢?

先对计算的数据做一个说明。盈利是用沪深300每年的盈利增速,2022年是用WIND的一致预期。而指数我们用的是沪深300全收益指数,考虑了指数分红的涨幅。

我们可以看到,2019年、2020年两年大幅上涨,使得市场的价格远远快过业绩的增长。事实上,2021年沪深300已经开始调整,到目前,可以说,再次站在了2018年12月31日。如果按一致的预期,那么市场价值线仍有15%左右的涨幅。借用“人和狗”的比喻,作为基本面的人,从现在开始已经走在了市场“狗”的前面,长期来看,狗总是随着人往前走。当我们的起始点设置得越苛刻,那么牵狗的“绳子”就越短。

2

假设是否合理

历史有没有演示

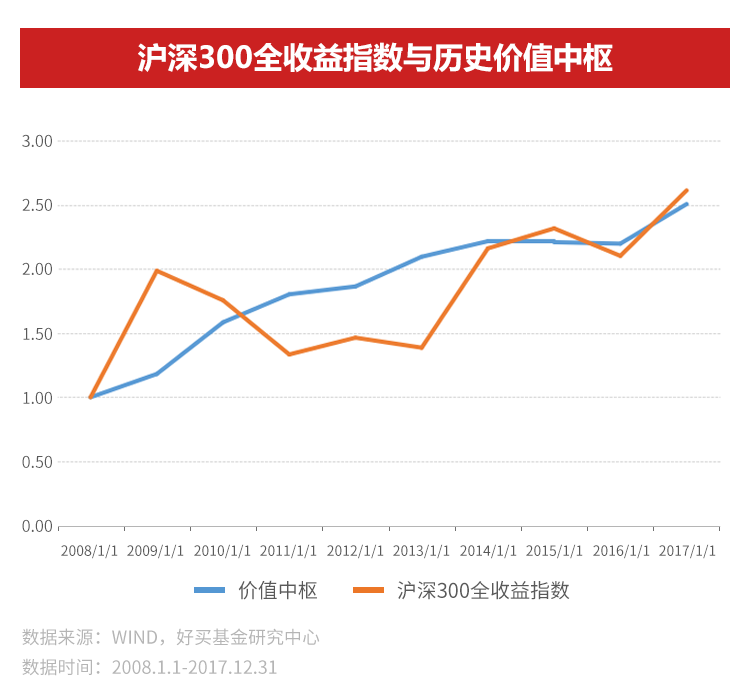

任何论断都有隐含的条件。我们假设的条件是否合理呢?第一个是对于价值线的论述,这个论述在历史上是否有过重演呢?有的。我们回到2008年底,以同样的方式来做一遍。可以看到,价值中枢与全收益指数走势相互交织,基本上是围绕价值中枢上下波动,如下图:

回顾上一轮的走势,2009年指数也是大幅超越价值中枢,“狗”远远地超过了“人”。然后在2010年至2013年都在调整,在2014年-2017年基本也是围线价值中枢波动,直到2018年由于贸易战导致的全年调整。

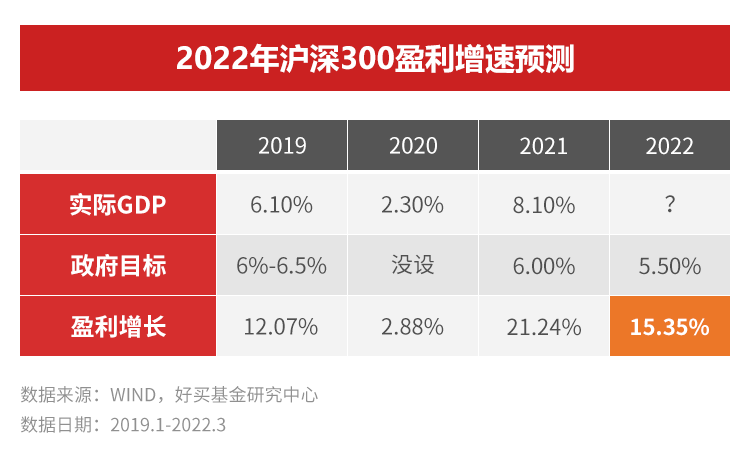

另一个假设,就是按照WIND的一致预期,2022年15.35%的沪深300的盈利是否靠谱呢?我们回顾了一下,近几年名义GDP与实际GDP,以及沪深300盈利增速的对应关系,见下表:

可以看到,沪深300的盈利增速大致在GDP的2.4倍左右,今年政府提出的目标是5.5%的经济增速,那么按照以往情形的话,15.35%基本还是可以期待的。

市场从来都是一个巨复杂的系统,影响的因素很多,而且因素与因素之间还相互影响,这是投资者面临的不利的地方。而有利的地方在于,投资的获利,在于买入点与卖出点的选择,而持有的时间越长,可以选择的卖出点越多。

在巨大下跌之后,市场很难说就到了反弹反转的时候,但是已经在价值线以下,而且,并没有卖出点的约束,这个时候,可能持有手中的仓位是更重要的事情。如果确实认为自己手中的仓位有问题,那么从一个基金换为另外一个基金是更合理的做法。