一

5月市场观点

大类资产(量化视角)

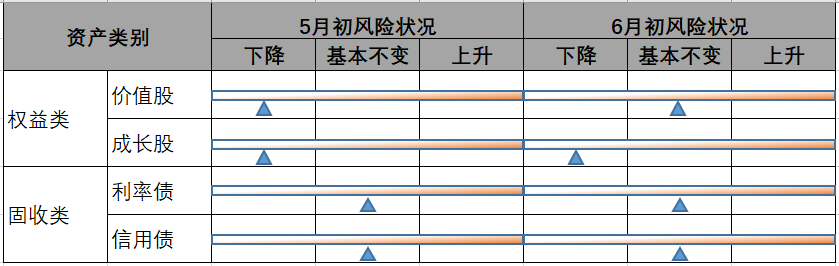

权益资产中成长股相对风险下降,债券资产相对风险变化不大。

股票

自下而上景气验证,基本面重获关注。6月稳增长政策出台的力度、密度及效果市场将拭目以待,市场对于上半年自下而上的假设将逐步得到验证;上海复工开启,复工后的需求将成为市场关注焦点。稳增长方向值得合理配置,精选盈利相对优秀个股。

债券

5月国内疫情好转,稳经济一揽子措施出台,复产复工加速,官方制造业PMI 49.6%,回升2.2个百分点,制造业被动补库存状况有所缓解,原材料价格回落,中下游制造业成本压力减轻,但PMI尚处在收缩区间,基本面继续承压,市场风险偏好仍低,债市配置需求仍在,预计后市震荡幅度加大,关注6月复工复产情况及政策端是否进一步发力。

信用债方面结构性资产荒延续,城投债配置热度上升,发行利率持续下行,短久期城投债投资交易依旧拥挤,政策方面《关于推进以县城为重要载体的城镇化建设的意见》出台,部分区县级平台或有挖掘机会。5月份地产刺激政策力度较大,央行下调房贷利率下限并调降5年期LPR15bp,出台放松政策的省会城市逐渐增多。相较于4月发债房企清一色为国有企业,5月碧桂园、新城控股、美的置业、龙湖等民企成功发债,房企融资出现结构性改善,关注后续销售端的恢复情况。

图:5月大类资产表现

数据来源:Wind,截至2022年5月31日,东海基金整理

数据来源:Wind,截至2022年5月31日,东海基金整理二

金融工程视角

权益资产中成长股相对风险下降,债券资产相对风险变化不大

5月初模型提示权益资产整体风险下降,债券资产风险变化不大。5月市场实际运行中,中证全指收益率5.49%,中证综合债指数收益率0.59%,权益市场反弹,固收资产表现稳定。

权益细分资产方面,5月以来以价值股为主的沪深300指数收益率1.87%,以成长股为主的创业板指数收益率3.71%,均录得上涨,成长跑赢价值。债券细分资产方面,表征利率债的10年国开债指数收益率0.60%,表征信用债的信用债3-5中高等级指数收益率0.70%,两者表现差别不大,信用债跑赢利率债。

模型预测2022年6月风险变化为:权益资产中成长股相对风险下降,价值股相对风险变化不大,债券资产相对风险变化不大。

表:金工风险监测模型

注:①模型中的价值股、成长股、利率债、信用债可以分别用沪深300指数、创业板指、10年国开债指数+国开债3-5指数、信用债3-5中高等级指数为表征。②我们采用金融工程方法开发了风险模型,用来监测各类资产之间的相对风险变化。从2020年9月开始发布报告至今,对于股债相对风险状况的变化预测,胜率为80%;对于细分资产自身风险状况的变化预测,胜率为79.2%;模型预测效果有效性强。

三

权益市场

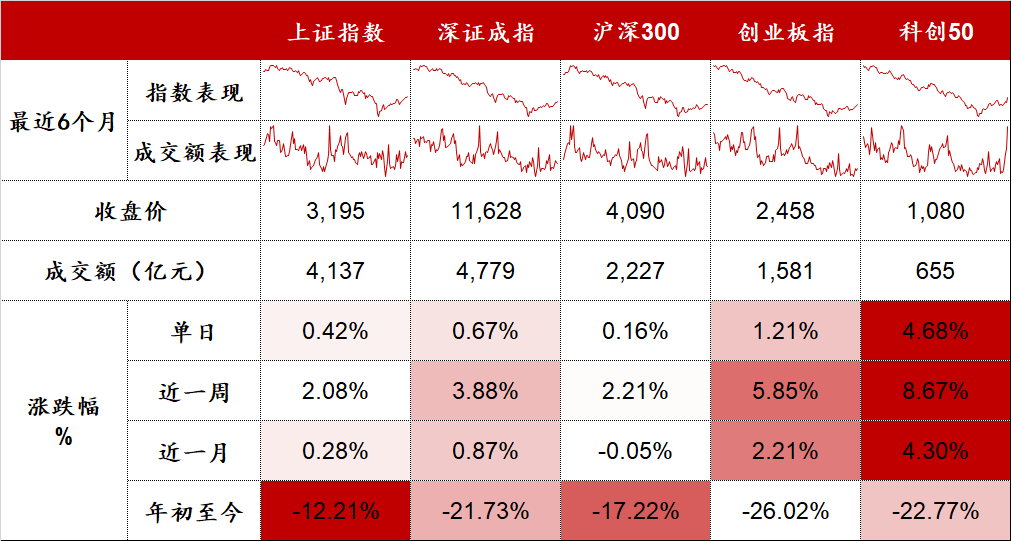

5月A股指数下跌0.13%,各指数涨跌分化,创业板指上涨0.99%、科创50下跌0.36%,沪深300下跌0.20%,国证2000上涨11.20%。

回顾5月市场,我们认为随着上海疫情得到控制并分批复工复产,经济数据筑底,市场信心与风险偏好逐渐恢复。

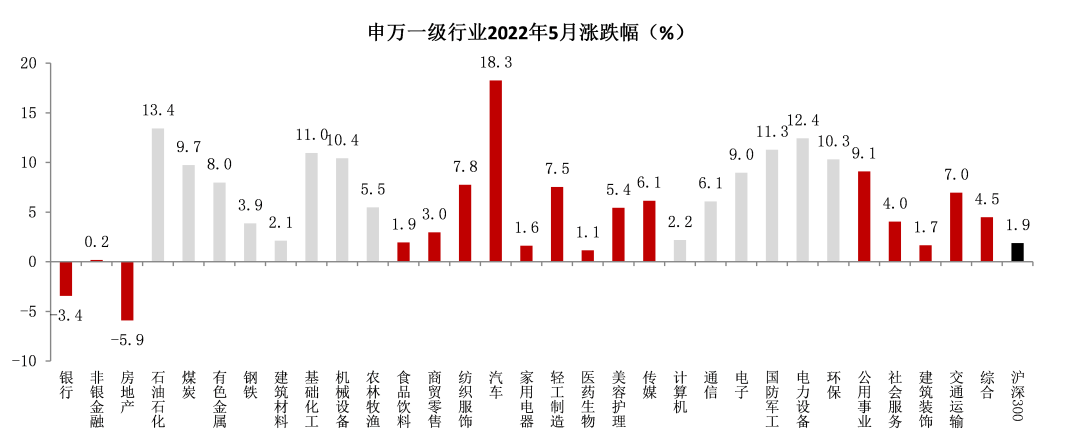

行业表现

5月申万一级行业指数涨多跌少,消费政策频出,大宗消费品表现出色,国际形势依旧紧张,周期行业维持高景气。汽车(18.3%)、石油石化(13.4%)、电力设备(12.4%)领涨;房地产(-5.9%)、银行(-3.4%)领跌。

数据来源:Wind,截至2022年5月31日,东海基金整理

数据来源:Wind,截至2022年5月31日,东海基金整理资金动向

2022年5月公募基金发行小幅回暖,5月新发行基金918亿份相较22年4月份新发行基金835亿份明显回暖。2022年5月陆股通大幅净流入168.67亿元。3月陆股通增持金额较高的基础化工、石油石化、电力设备大幅跑赢沪深300指数。

国内市场要闻

5月中国制造业PMI为49.6%,前值47.4%;非制造业商务活动指数47.8%,前值41.9%。5月PMI主要反映:

第一,疫情渐进尾声,北京和上海等重点区域正在有序放开、复工复产,制造业供需改善。供货商配送时间指数显示局部环节的物流受阻问题仍在。

第二,各行业的业务活动预期多有好转,但制造业和建筑业的价格指数均弱。制造业利润承压,产成品库存近月整体呈波动上行趋势,出厂价格降至枯荣线下。建筑业价格指数环比均负、位于历史分位数底部,反映地产冬季仍在,基建力度亦有空间,4月房屋新开工面积同比-26.3%,基建投资亦仍不及近年平均水平。

第三,外需无明显下滑,新出口订单有一定恢复。

股市展望:自下而上景气验证,基本面重获关注

在过去的几个月,深圳、上海、北京相继有疫情爆发,上游价格维持高位,中游停工,自上而下的传导效应尤其明显,下游需求日益疲软,稳增长政策的必要性和迫切性为市场所关注。

我们认为随着6月的来临,稳增长政策出台的力度、密度及效果市场将拭目以待。我们认为基本面可能重获关注,一方面中观角度,伴随5月经济数据披露,上半年盈利进行初步摸底,市场对于上半年自下而上的假设将逐步得到验证;另一方面,6月1日上海复工开启,复工后的需求将成为市场关注焦点。

市场反弹至此,仍建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向、生猪养殖产业链及成长股值得储备。同时关注本轮反弹幅度客观方向的压力。

四

固收市场

资金面维持宽松,收益率全面下行

资金面

5月央行合计开展了2000亿元逆回购操作,并对到期的1000亿元MLF进行了等额续作,当月实现净回笼资金100亿元。截至5月中旬,央行已累计上缴结存利润8000亿元,相当于降准0.4个百分点,资金面维持宽松。

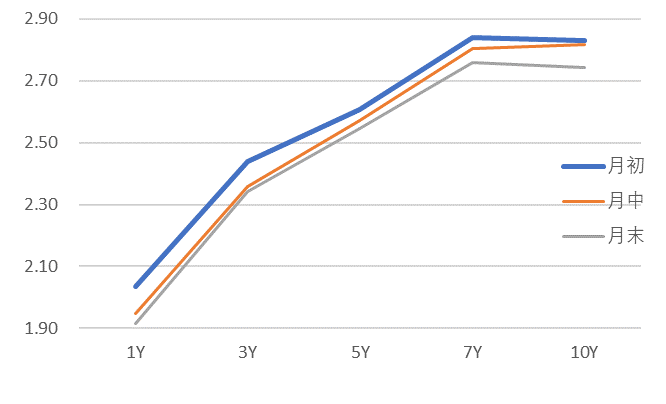

利率债走势

5月债市收益率持续下行,短端下行更明显,收益率曲线陡峭化。具体来看,5月初召开的政治局会议为防疫策略进一步定调,市场对于复工复产和经济修复的预期逐步降低,后续北京疫情逐步扩大加剧市场担忧,社融数据腰斩、经济数据全面下滑等因素带动收益率全面下行。月末上海发出更进一步恢复经济的信号,北京卫健委明确形势可控,收益率有所回升,但仍处于月内低位。

图:收益率曲线走势(单位:%)

数据来源:Wind,截至2022年5月31日,东海基金整理

数据来源:Wind,截至2022年5月31日,东海基金整理信用观察

5月主体评级被上调的主体有1家,为合肥市兴泰融资担保集团有限公司;评级被下调的主体有10家,大部分是前期已有实质信用风险暴露的公司,除中铝国际工程股份有限公司为央企、阳谷祥光铜业有限公司为中外合资企业外,其余均为民营企业。二级市场偏离估值成交的债券仍主要集中于债务高企的网红城投和民企地产。地产债方面,月底绿地和金科拟展期引发市场关注,已违约房地产发行人有多支债券新增确认展期,包括恒大、富力、福建阳光、钜盛华,当代科技等。