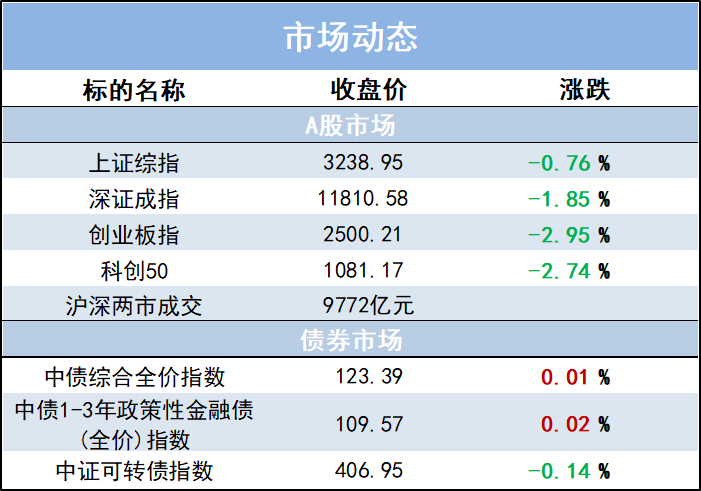

日前,上海等地受疫情影响的情况已经出现恢复。各部委,央行分别表态稳增长的政策方针,在汽车、电子产品等消费品领域给予补贴,财政资金运用提速,央行积极呵护市场流动性。由此带来了市场信心快速扭转,权益和债券市场都出现了上涨。

站在当下时点展望后市,大摩优质信价基金经理施同亮表示,预计二季度可能会达到经济底部,下半年有望见底回升。在投资机会方面,转债市场经历前期的调整,目前具备一定配置价值,将侧重于对个股的挖掘,择机把握大类资产的波段性机会。

以概率的视角投资,力求均衡稳健

硕士毕业于清华大学数学系,施同亮曾任债券分析师、信用分析师、基金经理助理,现已拥有11年证券从业经验和5年公募基金管理经验。在接受记者采访时,他说到:“因为自己是研究出身的,以前一直做宏观研究、信用研究、行业研究,我会更看重基本面。相比追求短期跑得快,我更在乎每一笔投资的胜率,由此累积长期的收益。”

数学与金融的复合背景,令施同亮形成了极其严谨的逻辑思维,擅长以概率的视角进行投资,判断所投资的行业以及标的的胜率大小;与此同时,他也注重观察组合的量化指标,例如组合的防御性、资产的配置比例、具体特征的画像、投资纪律上的把控、合理控制风险等。因此,反映在投资风格上,他是均衡稳健的代表,倾向于把握具有较高风险收益比、较高安全边际的投资机会。

事实上,均衡稳健的风格从其管理的纯债及固收+产品中便能窥得一二。施同亮表示,在纯债组合管理上,以中高等级信用债的中长期配置为主要策略,灵活的杠杆及久期管理是其在同类基金中脱颖而出的关键。从其代表基金大摩优质信价纯债的业绩表现来看,其投资策略取得显著成效。公开数据显示,自施同亮2017年1月09日任职以来,截至2022年4月18日,该基金总回报率达24.63%,年化回报4.26%。

然而,施同亮的能力圈远不止于此,在转债配置方面,同样颇具心得。他认为,相比纯债基金,“固收+”基金不单单局限于纯债基金所带来的稳定收益,还追求收益的增强。因此,要做好攻守的平衡,运用大类资产配置策略,通过对股债性价比的估值比较来调整比例。

过去一年,市场震荡加剧,为达到低回撤前提下增厚收益的目标,他更在意公司估值和业绩的匹配性,结合宏观经济环境和个股基本面选出具有一定安全边际的资产。以大摩强收益债券为例,公开数据显示,自施同亮自2021年9月28日任职以来,截至2022年4月18日,该基金逆市取得正收益,且最大回撤仅为1.85%,远低于同期同类基金2.86%的最大回撤水平。

二季度可能达经济底部

下半年有望见底回升

回顾过去两个月,受疫情影响,部分地区企业减产停产,中小企业经营状况恶化,叠加海外美联储加息、俄乌局势等事件演化,市场整体情绪较为悲观。

5月美联储加息50BP,从6月开始启动缩表,短期会继续加快紧缩步伐,是货币收紧最快的阶段,中美一年以上利差全部倒挂,带来汇率贬值和资本外流的压力,也限制了中债的下行空间。疫情影响较大,防控政策对短期经济有一定冲击。上半年国内经济下滑明显,政治局会议提出疫情防控、经济稳住、发展安全的多重目标约束,预计全部实现难度较大。货币政策还有有限的宽松空间,预计主要以结构性政策为主。未来基建和地产投资,消费刺激都有一定发力空间。年中可能会达到经济底部,在此之前债券市场仍有基本面支撑,但目前位置性价比不高,警惕下半年市场调整风险。

施同亮表示,转债市场经历前期的调整,出现了大批绝对价格处于低位的个券,已经具备一定配置价值。近期转债随正股反弹,表现出攻守兼备的特点,但市场流动性有欠缺。未来仍看好受益于稳增长和消费刺激等政策推动的公司,以及估值合理,发展空间较大的成长型公司。