出品:大眼楼管

作者:肖恩

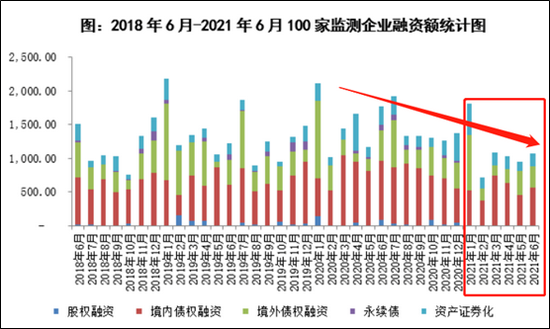

随着房地产行业调控的持续深入,2021年上半年,房企累计融资总量为66534亿元,环比下降22%,同比下降27%,房企的融资额度出现了明显下滑,融资环境不算友好,压力持续凸显。

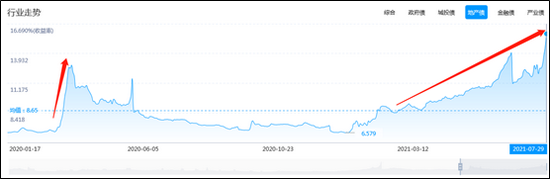

这种情况也反应在内房企的海外债券市场上,自从2020年以来,海外美元债的发行额度相较于此前明显收缩,这种情况在今年有所加重。不仅如此,地产公司的海外存量债到期收益率持续飙升,截止7月底,地产债的综合到期收益率15.764%的历史最高水平区域。

海外债融资规模走低,到期收益率飙升,透露了什么信号?又有哪些房企近期遭到了股债双杀?

房企海外债融资规模走低 到期收益率却飙升

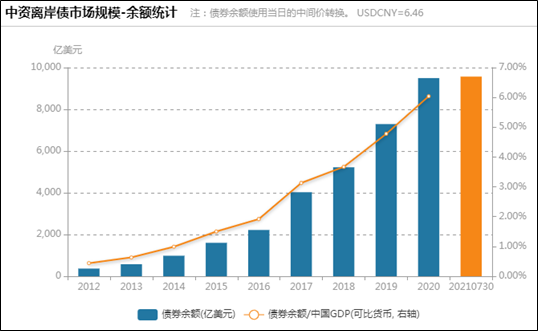

Wind数据显示,截止7月底,中资离岸债规模达到9569亿美元,其中主要包括政府债、城投债、金融债和地产债,地产债存量规模达到2178亿美元,占比达到22.76%。

事实上,中资离岸债的总规模早在2020年底就达到了9500亿元的规模,也就是说今年以来中资海外债的总规模停滞不前,这是过去多年未出现的情况。离岸债存量融资规模增长乏力的情况,在内房企中表现的更加明显。

今年上半年债券融资成为了内房企融资的绝对主要途径,但规模较前两年明显下滑,6月境外债权融资313.63亿元,同比下降31.3%;而7月境外债权融资50.49亿美元,同比下降再度达到33.28%。

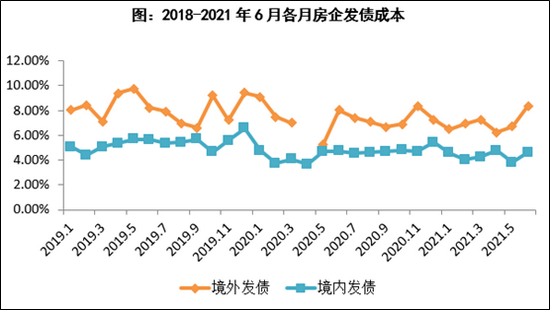

值得注意的是,不仅离岸债规模的供需均遇冷,融资成本也在近期有所走高。6月,境外融资成本8.37%,环比上升1.66个百分点,与此同时的境内融资成本4.60%,环比仅上升0.81个百分点。境外融资利率范围则为4.625%-14.50%,利率在10%以上的境外债环比增加了3笔。

尽管整个上半年来看,融资成本较去年有所下降,但过去3个月却呈现出明显升高的态势。与发行市场定价走高相呼应的,是二级存量市场的交易价格走低和到期收益率走高的近况。

我们查看过去2年的离岸地产债的到期收益率情况,2020年处犹豫疫情的担忧情绪,到期收益率大幅攀升,但随着之后国内疫情得到有效管控后,收益率甚至最低酱紫了6.58%的较低水平。

而从今年开始,无论是融资还是拿地,调控政策持续深化,房企受到的压力也明显增加,包括诸如华夏幸福、蓝光地产、中国恒大等公司的离岸债价格明显下杀。这反过来持续拉高了债券的到期收益率,截止7月底,地产债的综合到期收益率15.764%的历史最高水平区域。这仅次于2018年(特殊行情年份)的19%的畸高水平。

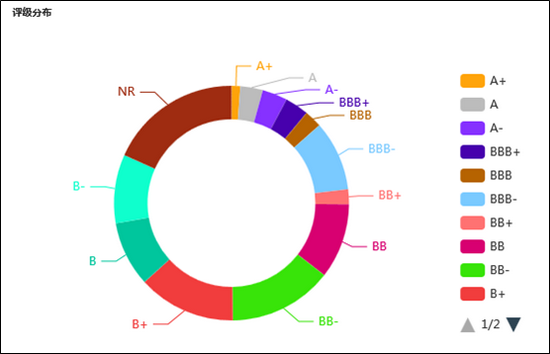

信用评级普遍低 A类评级仅占比7.75%

统计数据显示,相较于政府债、金融债等其他几类离岸债,地产债的整体评级等级非常之低。目前A类评级(A+、A、A-)仅占比7.75%,包括NR(未获得评级)、B-、B、B+等在内的剩余评级占比超过90%。整体的评级水平相较于此前年份也是明显走低的,这或说明内房企的主体信用水平今年有明显的下滑。

其中并无AA+、AA、AA-评级的地产债,评级为A+的债券有11只,包括京投公司、参控股、广州地铁这类的国资;A、A-类的债券基本也类似,江西地铁、武汉地铁、四川城投集团、四川发展、川投集团等等。

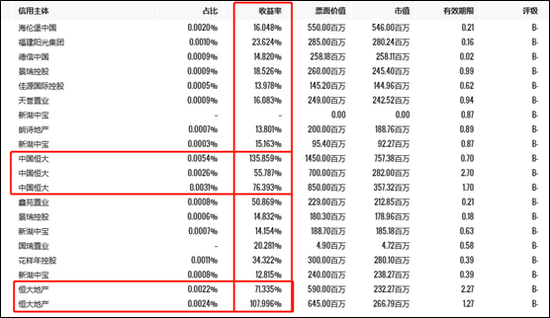

相对而言民营房企则是评级下游的常客,包括近期惠誉将恒大的主体信用级别调低至CCC+级别,而此前的评级是比CCC+高一级别的B-,旗下多只债券遭遇杀跌,部分达到101%。

我们看看和恒大处在同一评级级别的房企都包括谁。

海伦堡中国,债券代码HLBCNH 12 7/8 10/14/21,到期收益率16.048%;

景瑞控股,债券代码JINGRU 12 07/25/22,到期收益率18.526%;

佳源国际控股,债券代码JIAYUA 13 3/4 03/11/22,到期收益率13.978%;

新湖中宝,债券代码XINHUZ 11 06/12/22,到期收益率15.163%;

鑫苑置业,债券代码XIN 14.2 10/15/21,到期收益率50.869%;

花样年控股,债券代码FTHDGR 15 12/18/21,到期收益率34.332%;

金轮天地控股,债券代码JIAYUA 13 3/4 02/18/23,到期收益率33.925%;

德信中国,债券代码DEXICN 11 ⅞ 04/23/22,到期收益率25.198%;

正商实业,债券代码ZENENT 12 ½ 09/13/22,到期收益率19.558%;

福建阳光集团,债券代码YANGOG 11 ¾ 09/08/22,到期收益率21.566%;

……

哪些房企遭遇了股债双杀?

在过一年的资本市场,无论是A股还是港股,房地产公司的股价持续低迷,包括万科、融创、恒大、碧桂园等龙头在内的几乎所有的地产公司的股价都遭遇到了大幅啥跌。

如果说由于房地产公司的高杠杆属性,加上资本市场参与者良莠不齐,股价表现受情绪影响较大,那么债券市场,尤其是海外美元债市场的价格波动一般都较小,一旦出现大幅波动,机构投资人则一定是察觉到债务人存在较大的兑付风险。如此前的恒大、华夏幸福、蓝光的债券出现了明显的啥跌。

而除去这些已经暴露出流动性危机的地产公司外,大眼楼管还发现一些内房企的债券近期也出现了明显的波动。这方面,我们可以从发行市场、二级市场两个方面来考量。

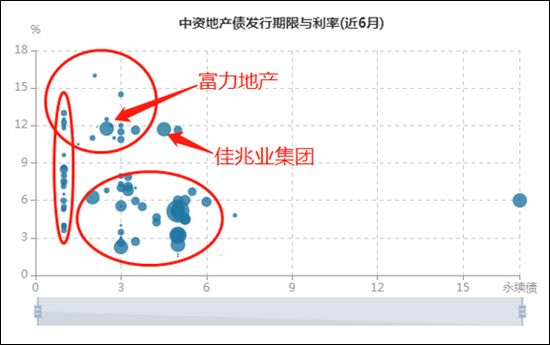

首先,从发行市场看,Wind数据显示,目前存量债券在此前发行的过程中,收益率和期限在坐标轴中呈现出明显的规律性,如下图所示:

1.小公司,新发型的债券多数都是期限在1年的短期债券,但由于各自的资质的不同,收益率的差别较大,从3%到13%的范围内分布;

2.小公司整体的债券收益率是偏高的,且期限较短,处在坐标轴的左上角;

3. 体量较大的房企,往往能发出期限更长的债券,且整理融资成本更低,处在坐标轴的右下区域。

在上述坐标轴中,我们发现也一些另类的大房企,包括富力地产、佳兆业、中南建设、海伦堡也意外地出现在了左上角区域。这在一定程度上说明公司的财务状况并不良好。

其次,我们从二级市场的债券价格表现来看。我们看上文中中国恒大代码为EVERRE 9 1/2 04/11/22的债券,有效期限仅有0.7年,但到期收益率竟然高达137.8%。高风险高收益的缘故是由于债券价格遭遇到了大幅啥跌,从5月26日的100.239暴跌至7月30日的52.233。

这种情况还出现在恒大的其余的债券身上,此前还出现在蓝光、华夏幸福身上。由此,我们认为,春江水暖鸭先知,内房企海外债的走势可以作为公司主体财务状况的重要参考指标。

牛市来了?如何快速上车,金牌投顾服务免费送>>