热点栏目

热点栏目 喜临门专注于设计、研发、生产和销售以床垫为核心产品的高品质客卧家具,主要产品包括

床垫、床、沙发及其他配套客卧家具。公司产品以“保护脊椎”为核心功能诉求,以“抗菌、防螨、除甲醛”为健康护航,已形成以“喜临门”品牌为核心的多风格多层次的品牌体系,旗下系列主要包括“净眠”、“法诗曼”、“爱尔娜”、“布拉诺”、“喜眠”及“可尚”,以及意大利沙发品牌“Chateau d‘Ax”、“M&D Milano&Design”、“M&D Casaitalia”等。

剥离影视子公司专注主业 业绩重回增长轨道

近日,公司公布中报业绩,公告显示2021年1-6月公司实现营业收入 31.07 亿元,比去年 19.76亿元增长57.25%。

此外,2020年12月29日,公司召开第四届董事会第十三次会议审议通过了《关于出售子公司60%股权暨关联交易的议案》,为进一步聚焦家具主业,公司与岚越影视签署《股权转让协议》,将全资子公司晟喜华视60%的股权转让给岚越影视,转让价格为人民币3.6亿元。2021年1月14日,公司2021年第一次临时股东大会审议批准了本次股权出售;2021年1月26日,晟喜华视完成工商变更登记手续并领取营业执照;截止目前,公司累计收到标的股权转让价款人民币1.8亿元,即标的股权转让价款总额的 50%。

因此,2021年原子公司晟喜华视不再合并财务报表,剔除其2020年同期营业收入1.23亿元后,家具业务实际增速为67.72%。

同时,归属于上市公司股东的净利润2.18亿元,比去年4248.96万元增长412.17%,归属于上市公司股东的扣除非经常性损益的净利润1.78亿元,扣除非经常性损益的净利润增长421.94%;2021年半年度基本每股收益0.56元/股,与去年0.11元/股增长409.09%,公司称主要系去年同期公司盈利能力受疫情影响,同时本报告期内公司业务持续快速发展。

考虑到去年疫情影响下的低基数情况,剔除影视业务和2019年中报相比,公司营业收入增速为58%、归母净利润增速为90%、扣非净利润增速为75%。

行业方面,目前我国家具行业需求随着市场的回暖得到释放。根据国家统计局数据,2021年1-6月份社会消费品零售总额211,904亿元,同比增长23.0%,其中家具类零售额781亿元,同比上涨30%。家具制造业规模以上企业2021年1-6月完成营业收入3640.8亿元,同比上涨30.21%。

而且海外出口也持续恢复,根据国家统计局数据,2021年1-5月家具制造业出口交货值为704亿元,同比上涨32.90%;根据海关总署数据,2021年上半年我国家具及其零件出口金额2,264亿元,同比上涨44.50%。

同时,床垫企业发展的主要驱动力有三:一,集中度的提高;二,消费者消费升级的需求;三,消费者更换床垫频率未来有望提高。

目前,中国已经是全球最大床垫生产国之一,2019年国内床垫总产值达98.82亿美元,近5年来增长45%。同时,国内床垫市场需求的快速提升,2020年床垫消费总额达85.40亿美元,近十年,国内床垫规模有了翻倍的增长。根据FurnitureToday发布的《2019年全美床垫制造商排行榜》,全美前5大品牌(CR5)丝涟、席梦思、舒达、泰普尔、SleepNumber合计占69.40%的市场份额,而我国2019年床垫企业CR5为15.99%,远低于美国的行业集中度。此外,在疫情催化下市场竞争进一步加剧,头部企业竞争优势持续扩大,而部分中小企业及经销商由于现金流承压、经营不善被迫退出市场,难以顺利渡过疫情期间的艰难时期,出现了主动出清的现象,因此,行业集中度有望持续提升。

在如此广阔的市场规模下,我国床垫消费还有巨大的提升空间。据《2021床垫消费新趋势报告》,我国消费者床垫购买预算主要集中在8000元以下。其中,预算在3000元以下3001-5000元以及 5001-8000 元的占比分别为23%、35%和24.8%;其次2013年至2020年,我国城镇居民人均可支配收入由26467元上升至43834元,年均复合增长率为7.47%。因此在居民消费升级的驱动下,我国床垫市场有望在供给和需求同升的态势下走出新行情。

此外,据《2021床垫新消费趋势报告》,约49.8%的我国受访者表示已超过五年未更换床垫,而约有70%的美国消费者平均约三年更换一次床垫。同时伴随着技术的不断更迭和消费者对高端床垫认知度的不断提升,他们对床垫的选择将更看重产品功能、设计和品牌。龙头企业凭借自身的研发规模和品牌效应,更能获得消费者青睐。而龙头企业在线上渠道的投入,不断进行行业渗透,后期仍有较大的提升空间。

公司财务数据简析:ToC零售业务驱动业绩成长 公司营运水平改善明显

同时,根据喜临门营收明细,公司业务主要分为自主品牌零售业务、自主品牌工程业务和代加工OEM业务。其中自主品牌零售业务是公司营收的主要构成,为19.92亿,占公司总体营收的近64%。这块业务目前高速成长,与2020年中报相比增长107%,与2019年中报相比增长98%。

自主品牌零售业务包括线下专卖店销售和线上平台销售。目前,随着公司品牌力逐步提升,线下加盟商体系日益完善,线上平台运营模式不断创新,公司自主品牌零售渠道得到快速拓展。截止中报期末,公司已拥有2576家喜临门专卖店、898家喜眠分销专卖店、489家M&D沙发专卖店、以及54家Chateau d‘Ax客厅家具专卖店。中报显示公司自主品牌线下零售业务营收为15.7亿,与2020年中报相比增长114%,与2019年中报相比增长88%。

线上渠道喜临门品牌已与天猫、京东、苏宁易购等核心电商平台形成深度合作;同时提前布局商超、家电、家装等新渠道,目前牢牢抢占天猫、京东、苏宁床垫类目第一的位置,“618”活动中获“天猫卧室家具”、“京东床垫类目”总销量第一;同时公司还紧跟直播营销新模式,与薇娅直播保持长期紧密合作,并紧跟风口销售,开设抖音渠道,发掘新增量。中报显示公司自主品牌线上零售业务营收为4.22亿,与2020年中报相比增长87%,与2019年中报相比增长141%。

自主品牌工程渠道主要覆盖酒店、地产业务。主要合作单位为大型房地产集团、高星级酒店管理公司、连锁酒店集团、酒店式公寓等客户,同时开拓游轮、军队、学校等新业务渠道,通过与其建立长期、深度合作关系,为其提供床垫、床、其他相关配套产品以及木质家具制作安装工程服务。此外,不断寻求新的合作模式,在增加新建酒店床垫市场份额的基础上,赋能现有酒店升级改造,创造新的市场需求,与酒店共营,打造更多样的主题房型,升级用户住店睡眠体验,O2O体验快速变现,取得更多收益。中报显示公司自主品牌工程业务营收为2.01亿,与2020年中报相比增长8%,与2019年中报相比减少7%。

OEM业务渠道包括国际国内代加工业务,主要为宜家、NITORI、尚品宅配等国内外知名家具销售商提供床垫、床、沙发等产品的代加工服务,深度融合,实现共赢。中报显示公司代加工业务营收为9.14亿,与2020年中报相比增长30%,与2019年中报相比减少23%。

相关业务分项显示,目前驱动公司业务成长的核心还是自主品牌零售业务,公司代加工业务虽然也保持增长,但是增速明显慢于自主品牌零售业务。自主品牌工程业务则只有个位数增长,甚至较2019年还稍有下滑。

此外,值得注意的是,公司以ToC为主的营收结构、部分产品提价和期间费用良好的管控让公司在本报告期有效的减少了原材料涨价的压力,很多地产链上的公司今年上半年都因为原材料的涨价出现了增收不增利的情况,喜临门也提到了公司面临原材料价格波动风险:目前公司生产用的原材料主要包括发泡材料(聚醚、TDI 等)、海绵、无纺布、面料、皮革、钢丝等。石油、化纤原料、钢材等大宗商品价格的波动将直接影响上述原材料的采购价格,导致生产成本的波动,从而影响公司的利润水平。公司的应对:公司对原材料实行统一采购、分散使用的运作模式,主要原材料均有 3 家以上主要供应商,其在供应能力和材料质量上具备优势,且与公司合作时间较长,能够为日常生产提供稳定的原料保障。

体现在财务数据上我们发现剔除影视业务,本期公司毛利率为35.17%,较2019年同期增加1.96个百分点。归母净利率为7%,亦较2019年增加1.18个百分点。公司期间费用率显著降低,带动毛利率、净利率大幅增加,期间费用率同比下降3.48个百分点至23.27%,其中销售费用率为下降0.28个百分点至15.92%,管理费用率下降1.57个百分点至6.51%,财务费用率下降1.63个百分点至0.83%。

同时运营情况上,公司各方面亦有明显改善,2019年中报,公司应收账款及票据合计12.34亿,2021年中报在营收有较大幅度增长的情况下,公司应收账款及票据合计9.76亿。不过公司存货从2019年中报的8.62亿增长至2021年中报的9.6亿。公司营业周期从2019年中报的223天降至2021年中报的120天;存货周转天数方面,从2019年中报的120天减少至2021年中报的73天;应收账款周转天数从2019年中报的102天减少至2021年中报的46天;应付账款周转天数从2019年中报的136天减少至2021年中报的109天。总体上,公司在保持增长的同时,运营效率较2019年中同期改善明显,总体而言,公司本份中报的含金量较高。

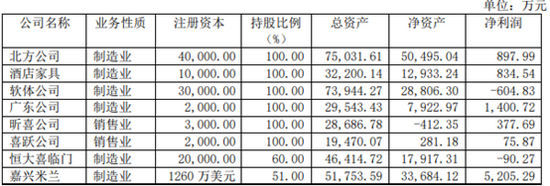

此外,值得注意是公司虽然工程业务营收为2.01亿,占营收总体的仅6.5%左右,但是公司也和恒大成立了恒大喜临门。在一份调研纪要中,有投资者提问:公司在河南与恒大合作的子公司(公司持股60%)具体做什么业务?之后是否考虑收回股权,或者变成公司生产基地之后加强北方地区业务?

公司称:河南的生产基地产品跟其他基地差不多,我们产能一直比较紧张,所以每年以约40%的规模在扩建,在建工程里一直有一些投入。我们现在也持有一些恒大的商票,未来如果恒大没有办法兑付,也会考虑收回恒大的40%股权。

牛市来了?如何快速上车,金牌投顾服务免费送>>