11.29-12.03

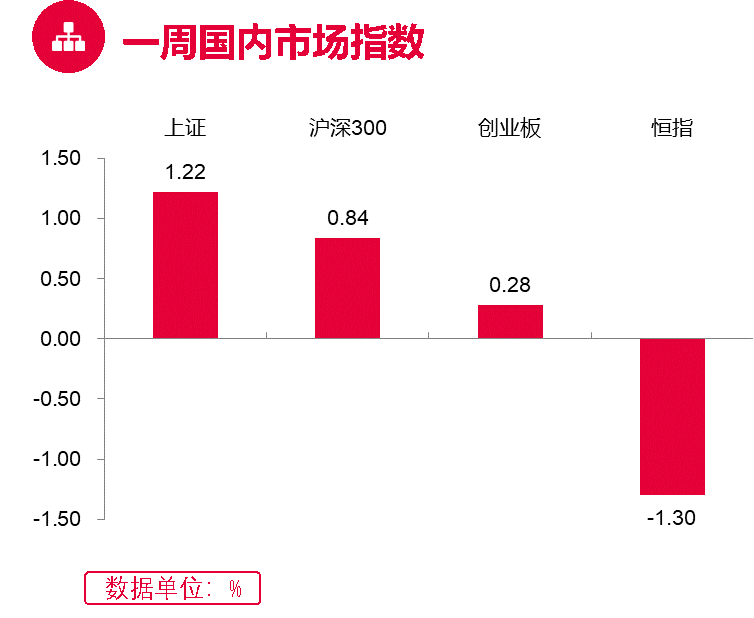

一周国内市场指数

宏观市场:过去一周,两市呈现震荡攀升的态势。前四个交易日,两市冲高震荡。全球市场受疫情扰动下滑,A股仍呈现韧性。盘面上,行业板块多数收涨。稳增长预期下大基建崛起领涨两市;最后一个交易日,两市拉升走高,权重股发力助推沪指站上3600点关口。盘面上,行业板块普涨。2022年煤炭长协基准价确定,煤炭、电力板块大幅走高领涨两市。

行业板块:申万一级行业中表现较好的板块有建筑装饰、采掘、国防军工、公用事业、建筑材料等,表现较弱的板块有休闲服务、医药生物、传媒、纺织服装等。

(数据来源:Wind, 截至2021.12.03)

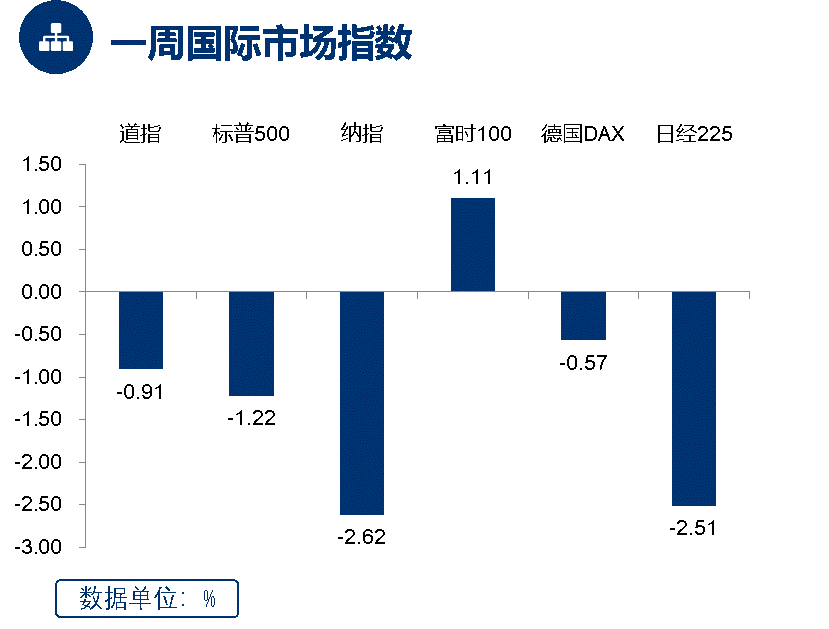

一周国际市场指数

上周,美欧各主要股指悉数下跌。道琼斯工业指数下跌,标普500指数下跌,纳斯达克指数下跌。欧洲方面,德国DAX指数下跌,英国富时100上涨。亚太市场中,日经225指数下跌。

(数据来源:Wind, 截至2021.12.03)

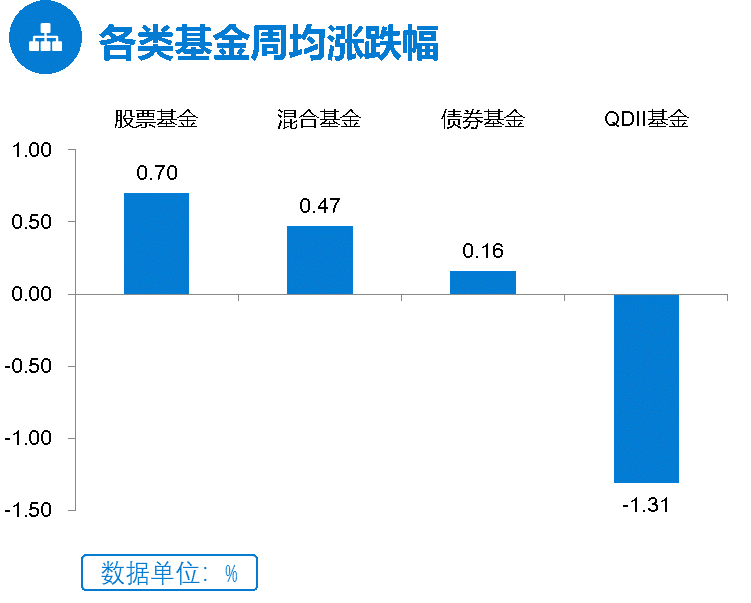

各类基金周均涨跌幅

过去一周,股混型基金上涨,债券型基金上涨,混合基金上涨,QDII基金下跌。

(数据来源:Wind, 截至2021.12.03)

后市展望

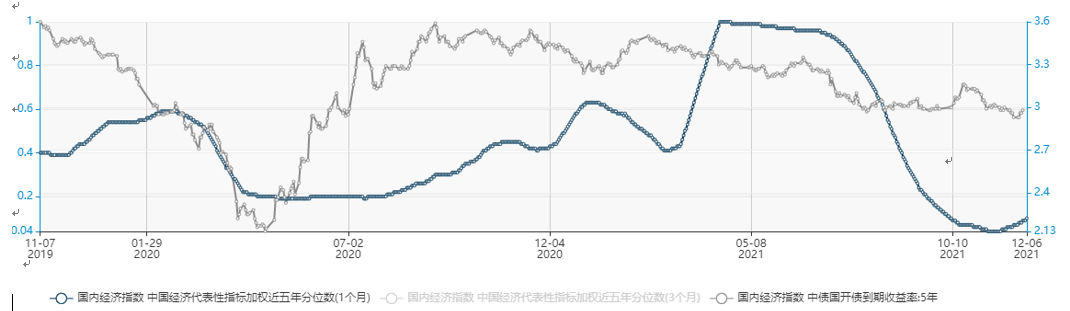

上周大盘震荡走高,A股市场未受全球疫情扰动和美联储缩债可能性的影响,走出独立的上涨行情,沪指上涨1.22%重回3600点;宽松预期的再次强化支撑估值的表现;周末上层“适时降准”的表态进一步打开想象空间,稳增长下宽松预期的持续强化仍为大盘走强的主要驱动力,预计市场或将维持震荡向上的态势。

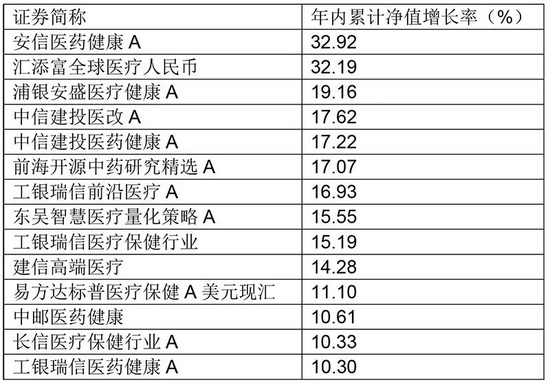

绩优基金推荐

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。