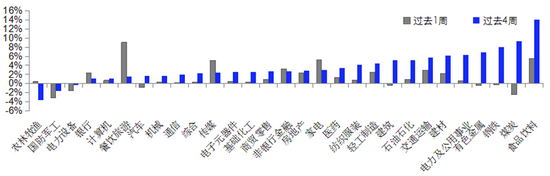

在经历了两个月的严峻回撤后,进入11月以来,股票量化策略整体的收益开始回升。Beta端中小盘回归,中证500上涨2.8%,沪深300指数下跌1%。Alpha端超额收益大幅回升,根据国金证券的数据,300指增和500指增各细分策略的超额平均在1.2%~1.5%。今年以来,大小盘风格几度反转,股票量化策略也受其影响,本文将对今年指增策略的表现做一个总结,介绍当下运行环境,并且分析300和500两大类指增策略超额收益获取难度有差异的原因。

图:11月股票量化策略表现数据

数据来源:国金证券,通联数据;

统计区间:2021年11月

01

今年量化指增行情回顾:市场风格变化频繁,波动剧烈

为了更直观地观察市场和行情,我们选取了规模200亿以上的头部管理人的代表产品,用在《量化天地》专栏上一篇文章中提到的方法剔除了其中名字和策略明显不相符的产品,来对比各阶段风险收益的特征和差异。

图:头部量化私募管理人指增产品2021年至今净值走势

数据来源:Wind,朝阳永续,诺亚研究;

统计区间:2021/1/8-2021/11/26

今年以来市场风格变化剧烈且频繁,我们可以将其划分为几个不同阶段:

1) 2021年春节前后:年初抱团现象严重,春节后瓦解,风格急剧切换,资金流向中小市值和具备基本面支撑的顺周期以及低估值领域。不少风格因子收益都出现了明显反转,对于一定程度上依赖风格暴露而获得超额收益的量化策略,节前节后超额表现或存在显著的差异(见上、下图)。

2) 5-8月:小盘股强势,周期股爆发。5月开始,市场活跃度回升,中小盘股连续4个月跑赢大盘股。随后周期板块在7-8月大幅上涨。从超额表现来看,5-8月同样也是今年的超额高光期。下图,有500指增产品甚至创造了20%以上的超额。

3) 9月中旬至11月初:市场风格反转,大盘回归,行业轮动加剧。周期板块集体回调,由于其在中证500指数成分股中占比较高,500指数也随之出现大幅回撤,大小盘风格再度切换。叠加流动性与波动双降等不利环境,Beta与Alpha均有回撤。

4) 11月初至今:风格再度反转,中小盘重拾强势劲头。11月全月来看A股成交额回升,已经修复至7月初水平,流动性回暖趋势显著。中证1000跑赢沪深300约10%。同时大盘股换手率和成交额占比均下跌明显,500指增的超额再度领先300指增上涨。

整体来看,今年500指增产品比300指增创造了更高的净值和超额。

图:头部量化私募管理人指增产品2021年至今累计超额

数据来源:Wind,朝阳永续,诺亚研究;

统计区间:2021/1/8-2021/11/26

02

当前指增策略运行环境:Alpha环境边际回暖

A股市场活跃度已经修复至7月初水平,相比10月份有显著提高,利好指增策略运行环境。大盘换手水平下跌,小盘换手水平大幅回升。但波动率水平持续回落,不利于超额收益的获取。

市场活跃度

数据来源:Wind,诺亚研究;

统计时间:2020/10/30-2021/12/3

沪深300、中证500成分股日波动率中位数(%)

数据来源:Wind,诺亚研究;

统计时间:2021/6/1-2021/11/26

风格方面,近一个月小盘显著跑赢大盘,但近一周随着金融和房地产板块的回暖,大盘开始迎头赶上。市场风格波动和行业轮动态势依然激烈。指数成分股的收益分布略微改善,成分股外个股表现占压倒性优势,利好超额收益的创造。

综合来看,近期指增策略运行环境的部分影响因素已有边际回暖趋势,之后还需继续观察市场风格。

03

Alpha创造:500指增比300指增更容易

传统意义上指增产品的选股基本固定在对应指数的成分股范围内,超额收益是通过部分超配指数内有赚钱效应的股票或者适当从指数外选股来获得的。而在某一类市值风格的股票占优时,风格暴露就会带来额外的超额收益,比如今年5-8月。但盈亏同源,一旦风格急剧反转,产品大概率也会遭受回撤,比如今年9月。

筛掉风格极度偏离的假300指增后,从前文第一部分的两张图,我们可以看到今年500指增的表现是显著好于300指增的。抛开Beta端的指数影响,单从Alpha端看,500指增的累计超额也远高于300指增。不考虑风格暴露,假设产品严格遵守了指数成分股的选股范围,我们来分析这个现象的原因:

目前国内大盘股机构持股比例比较高,而中小盘股的散户比例比较高。因此中证500指数成份股出现不理性的涨跌的频率高于沪深300,利用这些不理性的涨跌,可以获得超额收益。

用数据来验证,中证500指数的成分股的波动率一般高于沪深300。从前文第二部分的下图我们可以看到近6个月中证500成分股的波动率一直比沪深300高,且从近3年的周收益率年化波动率来看也依然如此。

此外,对于换手率而言,中证500更是高于沪深300。这意味着量化策略在中小盘股上有更多的交易机会,也代表有更高的可能性去创造超额。

图:三大指数近3年换手率和波动率

数据来源:Wind,诺亚研究;

统计区间:2018/12/9-2021/12/9

总结,中证500比沪深300交易更为活跃,波动性也更高,存在的错误定价更多,这几点都使得中证500指数天生拥有比沪深300指数更容易创造Alpha回报率的土壤。特别地,当小盘风格强势时,跑赢A股平均水平的股票多,此时500产品更是优势明显;而当大盘风格强势时,跑赢A股平均的股票少,整体环境不利于量化策略,两类产品一起回撤。

04

结语

回顾今年以来指增策略在市场风格频繁切换下的表现,我们可以看到500指增产品整体比300指增获取了更多的超额收益。这个现象的本质原因在于,中证500比沪深300指数成分股的交易活跃性、波动率、错误定价的几率都更高。也就是说,抛开市场风格,500指增相比300指增天然就更容易创造Alpha。

本文结束

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。