分析师:李亭函 执业证书编号:S0890519080001

分析师:张青 执业证书编号:S0890516100001

2021年可转债为投资者提供了不错的回报,作为一类特殊的结构化产品,其具有债性与股性两种属性,进可攻退可守,本文通过分析可转债相关指标,解析过去一年可转债上涨的原因,同时也为2022年可转债配置价值提供参考。

为了更为准确衡量转债市场的情况,本文构建了可转债指数,基于当日成交量大于0的可转债作为样本,计算每日平均收益从而编制可转债指数,作为转债市场的平均水平的代表。为什么不采用中证转债指数?虽然该指数的编制包含了大部分的可转债,但是其加权方法会受到发行量的影响,尤其是可转债中银行板块的发行量远远高于其他行业,因此对指数的影响较大,使得指数大部分时间较为平稳,可能并不能较好反应可转债的整体水平。同样,我们也可以编制可转债对应的正股指数。

1. 2021年正股与估值双提升

2021年可转债呈现明显的股性,可以根据平价底价溢价率指标(转换价值/纯债价值-1)来衡量,当指标大于0,说明可转债受到权益市场的影响较大,反之当指标小于0,则呈现出债券属性。我们采用个券平价底价溢价率的平均值作为指数的代表,可以看到2021年,该指标明显大于0,呈现出与正股指数走势较高的相关性,而2018年平价底价溢价率小于0,可转债呈现明显债性,体现出抗跌性。

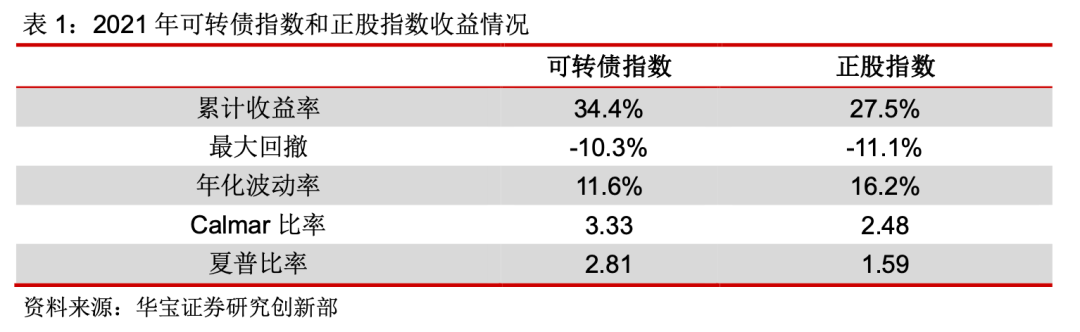

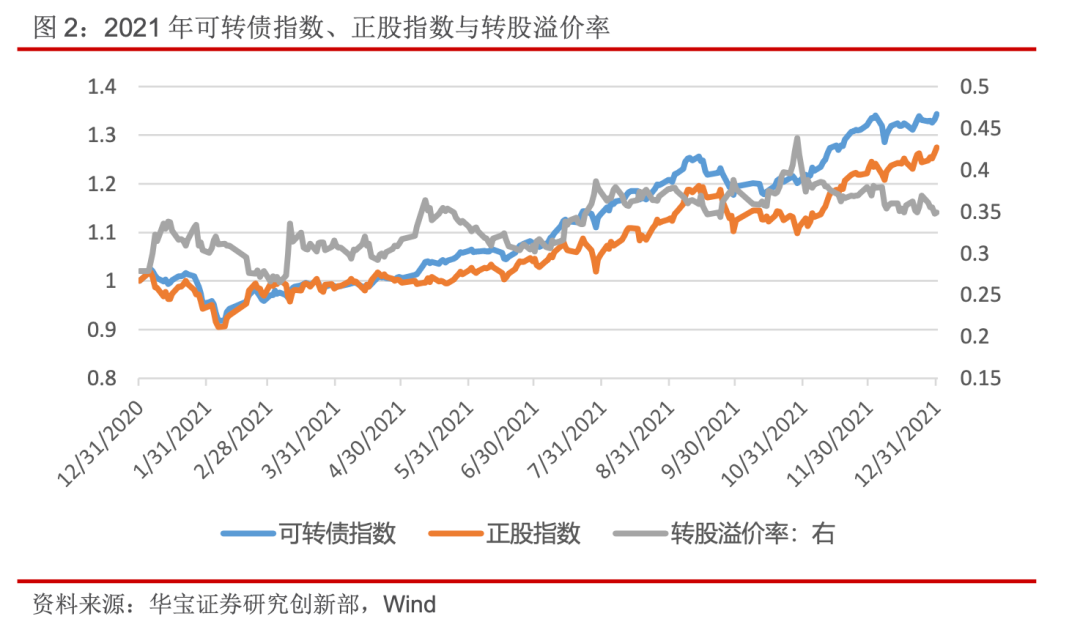

2021年可转债上涨源于正股以及转债估值的提升。2021年可转债指数上涨了34.4%,正股指数上涨了27.4%,转股溢价率从28%上涨至35%,因此总体来看,可转债2021年的表现优异一方面来源于正股的贡献,另一方面,市场也给予了可转债一定的估值溢价,估值的提升也带来了正向的收益。

从全年走势来看,除了1月和9月回调,整体转债指数呈现震荡上行态势,其中2021年1月转债指数的回调来源于正股和估值的回调,春节前以机构抱团股为代表的茅指数快速上涨,而小盘股全面下跌,呈现出指数涨而千股下跌的局面,转债的正股以小票居多,叠加利率上行,市场情绪受到影响,正股和估值双重压力下呈现一波回调。3月到8月以来,随着抱团股的调整,碳中和主题崛起,小盘成长风格表现优异,市场利率也一路下行,推动正股和转股溢价率的上行。而9月的回调主要来源于正股的下跌,转股溢价率处于震荡态势,其中正股的下跌主要源于在政策调控下,周期板块大幅回调。随着市场情绪的修复,11月以来转债指数再创新高。

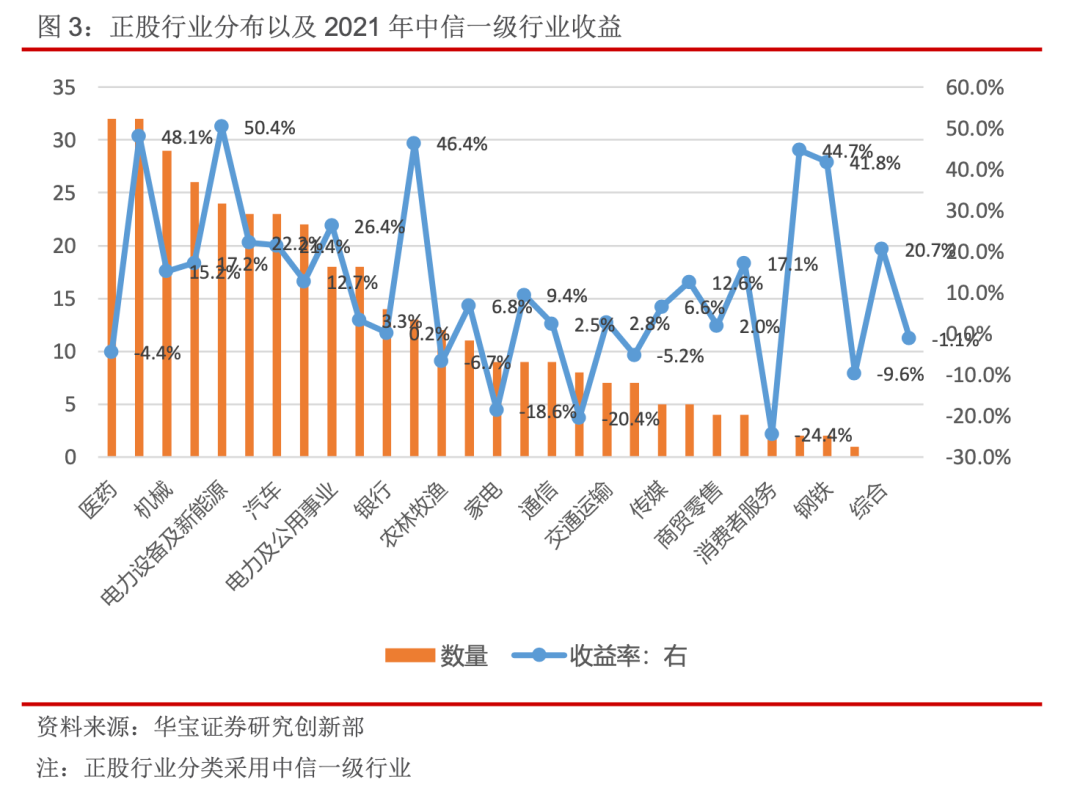

具体从正股的分布来看,个券主要集中分布在医药、基础化工、机械、电子、电力设备及新能源、建筑、汽车、轻工制造、电力及公用事业、计算机板块。新兴成长行业的转债数量不少,受益于这些高景气赛道的优异表现,2021年转债正股指数整体上涨明显。

转股溢价率来看,2021年有明显的提升,主要受益于10年期国债收益率的下行,一部分提升了可转债的债券部分价值,而更为重要的是,利率的下行,市场风险偏好提升,带动成长高景气板块估值的提升,期权部分的给予了更多的溢价。我们可以看到在10月份之后,利率虽然持续下行,但是转股溢价率并没有随之上涨,主要是因为市场10月之后高景气板块处于震荡状态,转股溢价率也处于过去5年100%分位数,估值较高,因此继续上行的动力不足。

2. 2022年静待回调后的配置机会

2022年截至1月底,除了银行板块外,其他板块均录得负收益,其中稳增长板块相对收益较高,而以新能源为代表的热门赛道大幅调整,可转债指数也随之有所回调。当前平价底价溢价率处于10%左右,可转债依然会受到权益市场行情的影响,叠加当前转股溢价率处于过去5年90%分位以上,估值较高,虽然当前利率处于低位,但是市场情绪随着市场下跌受到一定的压制,估值进一步提升的可能性较低,因此短期来看,可转债面临一定的回调压力。

长期来看,近期权益市场以稳增长为主题的风格切换持续性或许不强,年初以来国内“稳增长”政策逐步发力,以托底经济,短期对于稳增长板块有所支撑,但随着经济修复,稳增长政策预计将逐渐退出,传统行业上涨空间存在瓶颈。以新能源、半导体为代表的新经济产业链中长期行业前景向好,只是因为前期累计的获利盘回吐压力以及市场交易的拥挤,短期估值向下回归,但随着估值压力的释放以及投资者情绪的逐步恢复,这些高景气赛道依旧是中长期市场投资的主线,而当正股有所修复时,转股溢价率也将有所回落,转债的估值压力也将有所消化。因此对于转债投资,建议投资者需耐心等待正股以及估值回调后的配置机会。