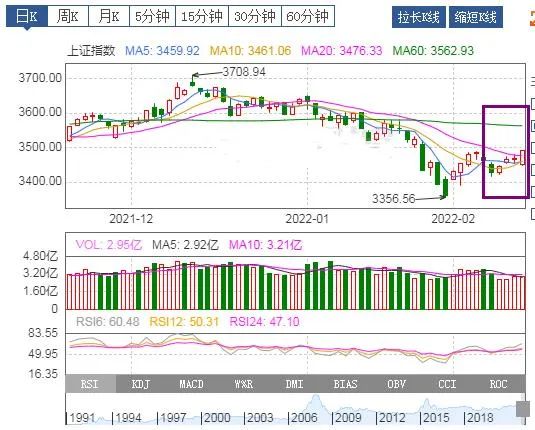

本周A股终于迎来了全面反弹。最终沪指从3462点回升至3490点,本周整体上涨了28个点;创业板也从2746点回升至2826点,本周整体上涨了80个点。周线方面大小盘双双收阳,成交量却并无太大改观。

本周消息面上可谓是暖风频吹了。宏观方面首先国家统计局发布的数据显示,2022年1月份全国CPI环比由由上月下降0.3%转为上涨0.4%,同比上涨0.9%,涨幅比上月回落0.6个百分点;PPI环比下降0.2%,实现连降,同比上涨9.1%,涨幅比上月回落1.2个百分点。通胀水平的温和表现也为货币政策提供了更多宽松的空间。

其次央行开展了3000亿元中期借贷便利(MLF)操作和100亿元公开市场逆回购操作,针对本周内2000亿元的MLF到期规模,此次MLF操作实现了“量增价平”,释放出继续推进宽信用过程的信号。

微观方面的利好首先是针对基建领域,财政部已提前下达2022年新增地方政府债务限额17880亿元,其中,一般债务限额3280亿元,专项债务限额14600亿元。在稳增长背景下,2022年初新增地方债发行节奏较上年明显加快。在新增专项债集中投向基建领域的情况下,市场普遍对地方债提振基建投资持乐观态度。

其次是针对稀土行业的利好,根据中国稀土行业协会统计,2月17日稀土价格指数为425.9,较今年初上涨超过24%。轻稀土价格节后已经从93万元每吨上涨至目前每吨110万元,春节后累计涨幅达18%。涨价主要是由于当前上游稀土矿原料、再生废料供应紧张所造成的。主要原因是受环保以及战略资源政策性管控等因素影响,国内稀土矿开采指标增量有限,较难匹配逐年扩大的稀土产品下游需求。

此外还有大数据领域的利好,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。由于数据中心产业链条长、投资规模大,带动效应强,此举将有利于扩大有效投资,提升国家整体算力水平。

最后是针对光伏板块的利好,国家发改委印发促进工业经济平稳增长的若干政策的通知,提出,组织实施光伏产业创新发展专项行动,实施好沙漠戈壁荒漠地区大型风电光伏基地建设,鼓励中东部地区发展分布式光伏,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。

题材方面本周依然以上涨为主,市场涨跌为大致为九一开。其中创新药涨幅最大,上涨11.1%;券商概念跌幅最大,下跌2.43%。市场分化并不明显。

基金排行榜上排名前列的以新能源与医疗主题基金为主,基金周最大涨幅为11.04%,属于银华智荟内在价值灵活配置(005119)。此基重仓持有新能源概念股,业绩起伏较大,个人并不推荐。

排名靠后的主要是转债类基金,基金周最大跌幅为5.68%,属于前海开源沪港深景气行业精选混合(004099)。该基金规模极小,面临较高的清盘风险,不建议过多关注 。

个人方面本周操作较少,只涉及买入方向并无卖出操作。

买入方面也只涉及到1只基金,具体为:广发中证全指建筑材料指数C(004857),属于新建仓的基金。买入建材指数主要还是看好基建及地产复苏所带来需求增量。

* 最后提醒一句:文中所涉及的操作仅代表个人观点,不作为权威投资指导。