浙商FICC系统中的汇率、短期趋势模型看空债市,久期轮动模型也在多空之间波动,系统信号渐渐转向中性偏空。

近期影响市场的两个最重要因素,一是春节前就开始持续发酵的海外紧缩,尤其是节后美国40年新高的通胀数据公布后,以美联储为首的几大央行加息似乎板上钉钉,只在于加息幅度超预期程度,10Y美债最高到了2.05,后回落至1.935,该因素短期内对国内政策影响相对较小,但权重无疑会越来越重;另一点,一月份国内的社融信贷数据总量上的超预期,结构上有瑕疵,如M1和中长期贷款不佳,宽货币能否有效传导至宽信用、乃至宽信用的可持续性都存疑。但无论宽信用能否使得实际经济企稳、回升,其对债市情绪势必会有偏空的影响,在新的增量信息确认或证伪基本面情况之前,防风险的必要性可能重于进攻。结合当前10Y国债2.8的位置,建议在中性久期的基础上,适当缩减久期,防范债市可能的波动。

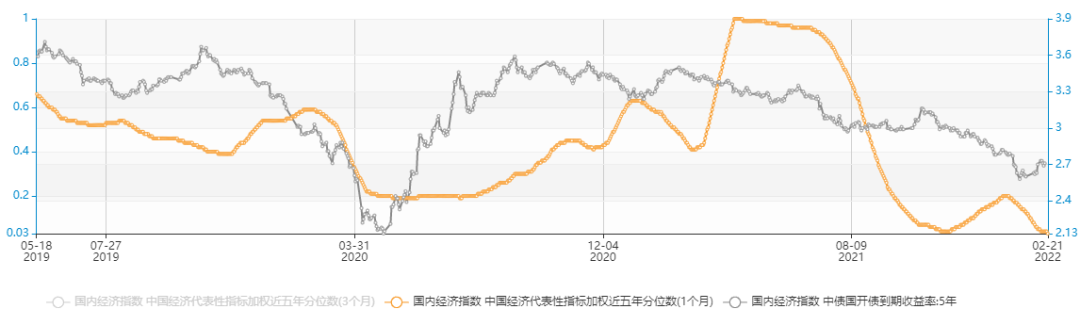

1. 经济指数

浙商国内经济指数自1月小幅反弹至短期高点后,重新回落,宽信用效果尚需确认

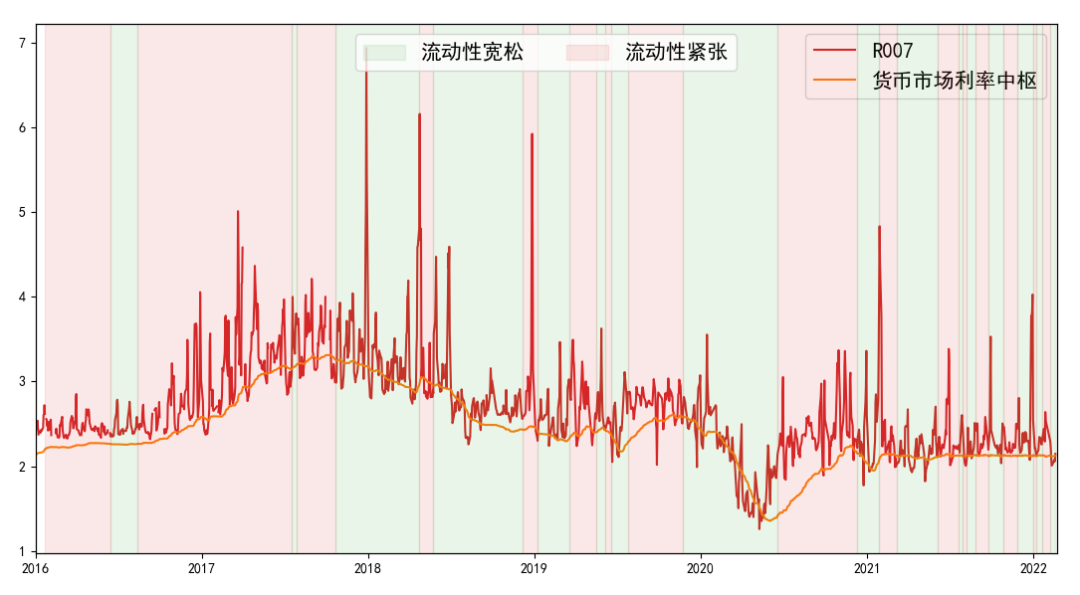

2. 资金

2.1利率中枢与趋势

降息后资金面较为宽松,央行略超量供给MLF,R007回归中枢之下

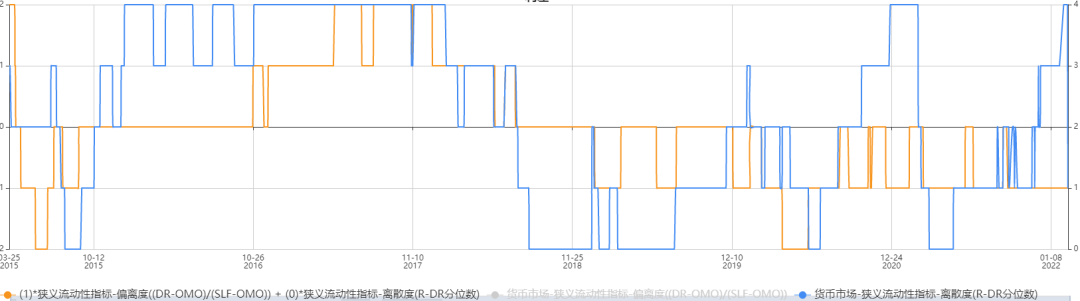

2.2偏离度与离散度

从偏离度来看,DR007在利率走廊的相对位置在5档中第2档,处于较宽松状态

离散度指标位于5档中第4~5档,市场流动性分层较高,非银资金面相对紧张,最新回到宽松的2档

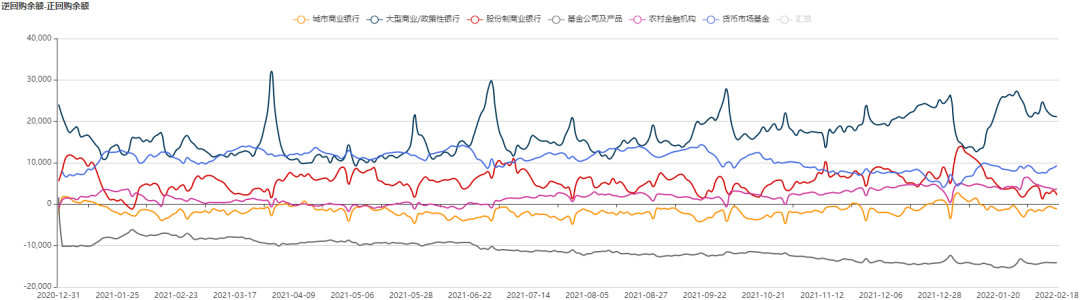

年后大型商业银行和政策行、农村金融机构减少净融出,货基增加融出;其他类型机构较为平稳

3. 现券

3.1久期信号

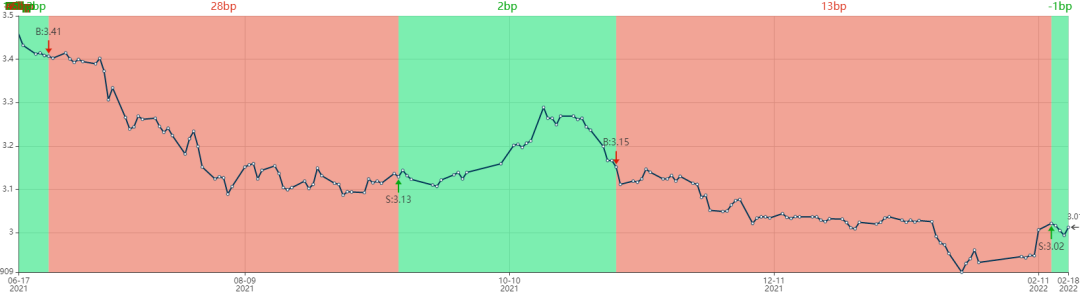

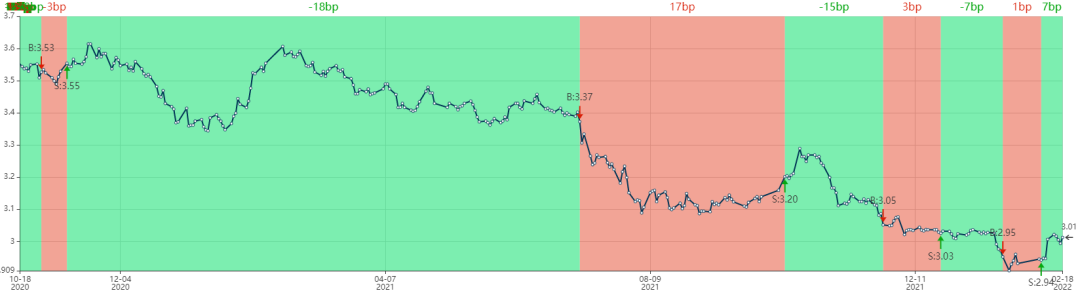

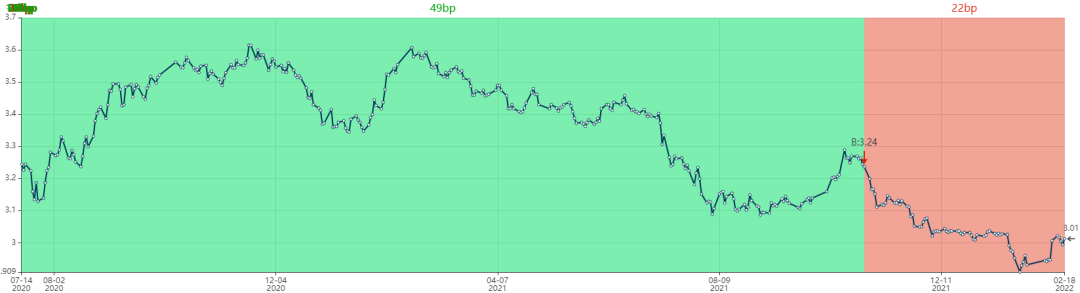

一月份社融信贷数据总量超预期,10Y国债从2.7回到2.8;中长债基无平滑久期中位数,在数据公布后,久期中位数跳水至2.1年左右,市场对宽信用产生担忧,叠加海外央行紧缩,债市胜率降低

浙商-久期轮动模型近期在多空之间波动,不确定性较高

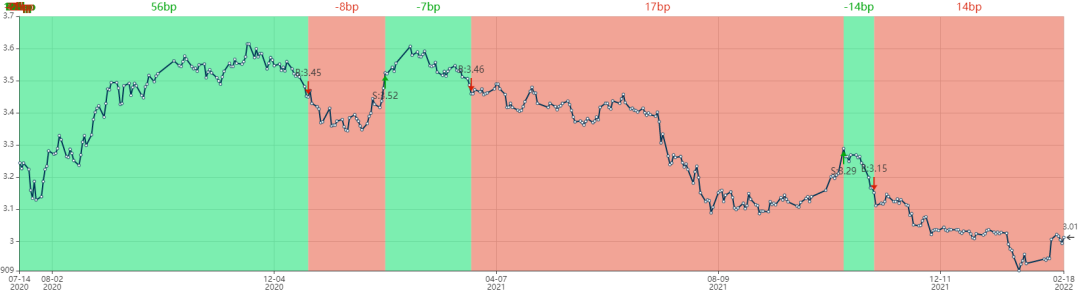

短期趋势策略近期多翻空,看空债市

长期趋势策略维持看空债市

3.2多资产策略

汇率视角一月社融数据公布前,已经开始看空债市

商品视角维持看多债市

4. 衍生品及其他

4.1Bond Swap及NDD

近两周5Y国开和repo低位有所上行, 5Y Bond Swap下探至15bp,近五年5%分位

NDD基差从低位反弹至-14.5bp,回到近五年25%分位数

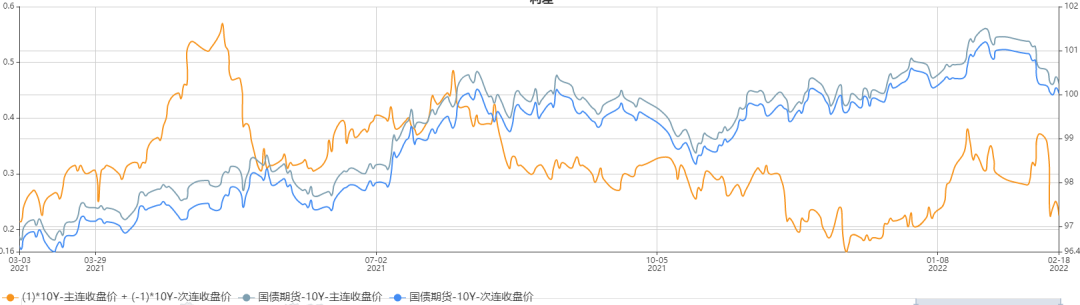

4.2国债期货

10Y国债期货跨期价收缩至0.23元,债市情绪有所降温,做多价差的赔率较高

4.3转债

近期正股大幅波动,各平价转股溢价率先创历史新高,随即随着正股下跌而估值下跌,但估值仍在一个较高位置,历史95分位数之上;防风险优先,推荐低价策略,和宽信用利好的基建、金融、必选消费等方向。

以上图片和数据来源于浙商基金FICC投研系统,数据截止日期为2022年2月21日。文章所提及图表和数据仅展示宏观市场形势和行业板块情况,不构成具体投资建议,仅作投资逻辑分析。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。