本周市场回顾

蓝筹成长走势分化

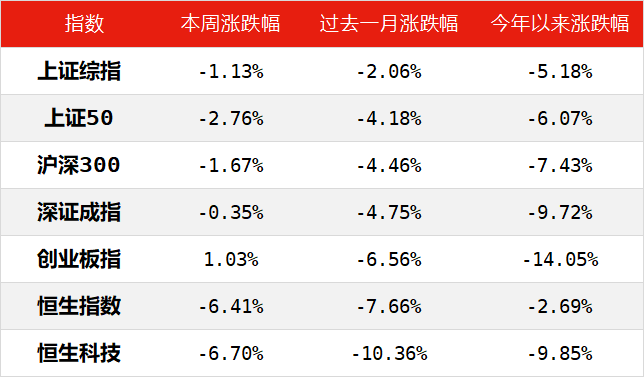

本周A股市场受海外地缘政治风险升级影响,整体走势不尽如人意。上证综指全周震荡下跌1.13%,53%的个股收阴。不过蓝筹和成长方面也出现了一些分化。可以看到前期一度强势的蓝筹指数本周表现相对较差,沪深300跌1.67%,上证50下跌更是接近3%。相反的是,深证成指本周仅下跌0.35%,创业板指更是成为主要指数中唯一上涨的指数。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年2月25日

数据来源:Wind,截至2022年2月25日赛道股持续反弹 市场风格再度偏向成长

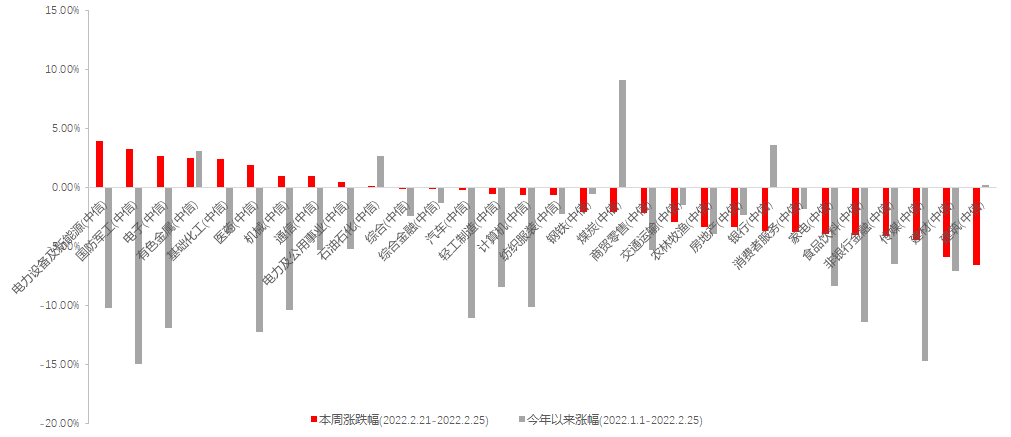

本周赛道股延续了上周的反弹走势。其中电力设备及新能源涨幅近4%,位居所有行业榜首,近两周已经累计反弹了8.95%。在地缘政治风险事件和“东数西算”概念的催化下,国防军工、电子板块也有不错的表现,涨幅均超过2.5%。此外有色金属和基础化工本周涨幅也超过2%。

本周调整幅度居前的板块主要有建筑、建材、传媒、非银、食品饮料、家电等,基本囊括了地产、金融、消费等传统蓝筹板块。

图一:本周赛道股表现突出

数据来源:Wind,中信一级行业分类,截至2022年2月25日

数据来源:Wind,中信一级行业分类,截至2022年2月25日本周重要数据及事件

俄乌冲突升级

2月24日,俄罗斯与乌克兰的边境冲突升级,地缘政治风险升级,并引发全球风险资产重挫。截至本周四,美国道琼斯工业指数本周下跌了2.51%,标普500下跌了1.38%,纳斯达克指数下跌了0.55%,英国富时100指数下跌4.08%,法国CAC40指数下跌5.90%,德国DAX指数下跌6.58%。(数据来源:Wind,2022.2.21-2022.2.24)

汇丰晋信宏观及策略师 沈超 点评

本周全球市场调整的主要原因还是在于地缘政治风险升级。由于此次俄乌纷争与国内关联性较低,主要是市场风险偏好下行导致下跌。历史看权益市场在地区战争爆发阶段的表现一般更为敏感,但时间维度上是短期冲击,对于A股的中期趋势影响有限。鉴于俄乌在全球部分资源品定价中的特殊性,两国纷争或将导致大宗商品价格上行,全球能源压力将进一步提升。

短期的情绪波动往往很难左右市场的长期走势。因此随着各种不确定性的陆续消除,市场有望逐渐迎来修复。我们依然看好A股的结构性机会,包括:

1)高景气度可持续的板块,包括电力新能源、军工等。

2)数字基建相关板块,包括计算机、电子等。

3)CPI上行受益板块,包括食品饮料、农林牧渔等。

4)处于估值低位的家电、家居、大金融板块等。

汇丰晋信海外投资部总监 基金经理 程彧 点评

近期港股的大幅调整是脆弱的市场情绪在一系列利空打击下的结果。由于市场始终对美联储的加息力度和加息节奏抱有担忧,同时近期地缘政治风险持续升级,导致市场避险情绪蔓延,对任何风吹草动都非常敏感,对于利空往往“宁可信其有、不可信其无”,导致港股市场投资者普遍选择避险。另外,美国十年期国债到期收益率持续走高也使得成长股的吸引力和估值基准快速下行,同时部分美国科技公司2021年业绩不达预期,也导致投资者对于港股同类公司有所担忧。

但“危”和“机”往往是并存的,短期看或许港股仍面临诸多不确定性,但如果把目光放远,以未来6-12个月的视角穿越波动,港股的确定性却又是相对较高的。

一方面,经过过去一年的大幅调整,非常多的港股优质公司即使考虑悲观预期,估值也已经回到了历史底部,这给予了我们较好的长期布局机会。

另一方面,我们大概率有望看到互联网监管政策在上半年落地。因此下半年随着业绩的修复和预期的释放,港股的互联网板块有可能迎来“戴维斯双击”。

最后,虽然美联储的表态非常“鹰派”,但考虑到疫情的反复以及中期选举,实际执行可能并不如预期。而当前市场对于美联储加息的预期已经较为饱满,如果加息不达预期也有可能向市场释放较大的预期差。

站在当前时点,我们反而对港股中长期的表现更有信心,市场调整也将给予我们布局优质公司的机会。2022年我们将看好三个方面的机会:

1、盈利能力回归。包括部分地产龙头、港股的互联网平台型企业、部分线下消费龙头等。

2、受宏观经济影响较小的新经济板块。包括科技创新、新消费龙头、新能源等。

3、价值板块的修复。包括商业银行龙头、国防军工。

下周重要关注重点

全国两会将于下周召开

政协第十三届全国委员会第五次会议和第十三届全国人大第五次会议将分别于2022年3月4日和5日在北京召开。

汇丰晋信投资总监 基金经理 陆彬 点评

从历史统计看,A 股在两会前、两会后往往表现较好。同时两会政策对全年的政策有定调的作用,两会中透露的新政策变化也会对资本市场影响较大,或成为市场重要主题和赛道方向,值得密切关注。