近日,与日渐回暖的天气相比,基金发行市场遭遇“寒冬”。随着市场震荡不断,基民账户的收益也日渐收缩。

据统计,整个2月份,新成立的基金总计60只,发行份额323.8亿份,与2021年相比,基金发行数量、份额同期下降46%、89%,甚至有5只基金募集失败,超过2018年同期2只。

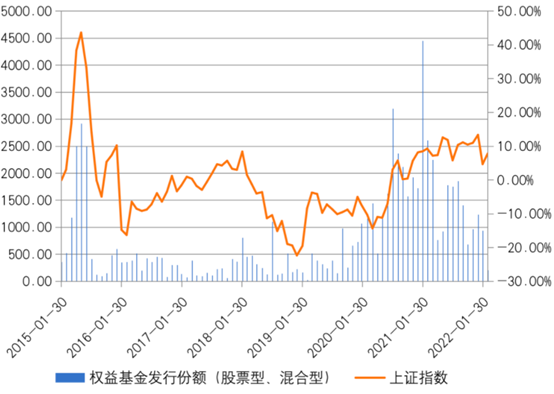

基金发行热度与市场表现呈正向关系

从历史数据来看,基金发行遇冷或者过热与市场表现紧密相关,呈现正向关系。

例如2020年一季度和2021年年初,市场迅速上涨,基民的收益也迅速扩大,基金发行市场一片火爆,经常出现“日光基”,百亿基金等。

回看2018年,全年基金发行都比较惨淡,遭遇“冰点”,与此相对应的是市场整体下行。

(Wind数据显示,截至2月28日,以基金成立日为统计标准,wind开放式基金-股票型基金、混合型基金,剔除转型基金和新增份额的基金,如基金A类份额先成立,C类份额后成立,剔除C类份额)

但是从“后视镜”来看,很多人都会后悔没有在当时买基金。因为新发基金遇冷,往往代表市场相对低位,长期投资的性价比提升。

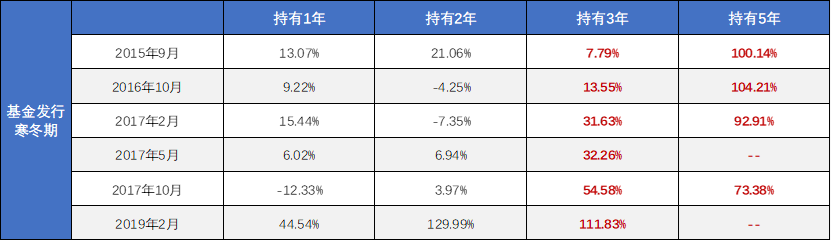

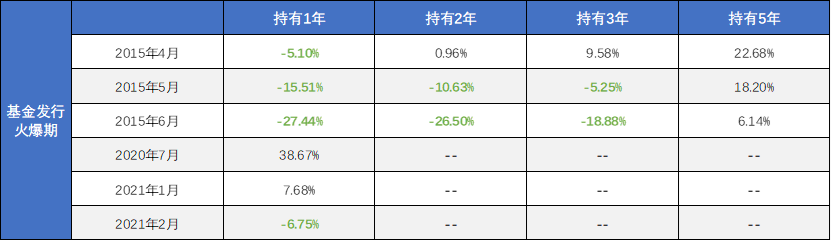

基金发行遇冷 VS 基金销售火爆时买入

我们来看一组对比,基金发行遇冷VS基金销售火爆时买入,会有什么不同?

据wind统计,选取2015年以来权益类基金新发低于100亿规模的6个月份和新发较为火爆的6个月份,进行对比。

基金发行“寒冬期”,持有不同时间指数涨幅

统计的指数为偏股混合型基金指数,数据来源wind,时间截至2022年2月28日。

基金发行“火爆期”,持有不同时间指数涨幅

统计的指数为偏股混合型基金指数,数据来源wind,时间截至2022年2月28日。

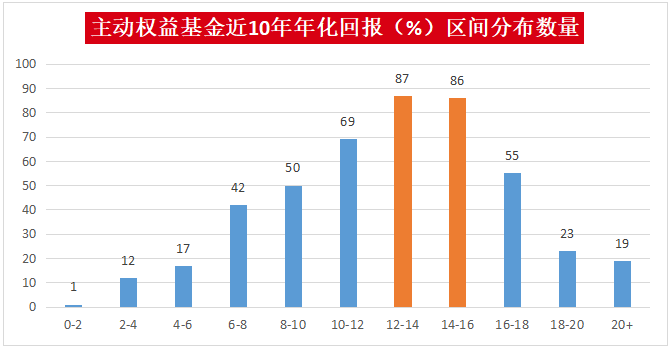

通过对比可以发现,从基金新发的寒冬期和火爆期分别持有不同时间,偏股混合型基金指数涨幅,1年、2年、3年、5年均出现明显差异,发行遇冷期间买入后的业绩表现要明显好于热销期间买入的结果,这也印证了市场的周期性属性。

彼得林奇的“鸡尾酒会”理论在他的《战胜华尔街》中第一次被提出,善于从生活中感悟投资哲理的林奇用风趣的语言方法道出进场和离场的选择时机。这理论是多年来林奇在家里举办鸡尾酒会,听离他最近的10个人谈论股票时总结出来的。

“在市场经过一段时间下跌之后,没有人期盼它能再次上涨时,人们都不谈论股市了。如果这时有人过来问我将怎样谋生,我会回答‘试试买点基金’。

当新发遇冷,人们在市场的反复震荡时,关注它的热情减少的时候,恰恰是机会酝酿的时候。