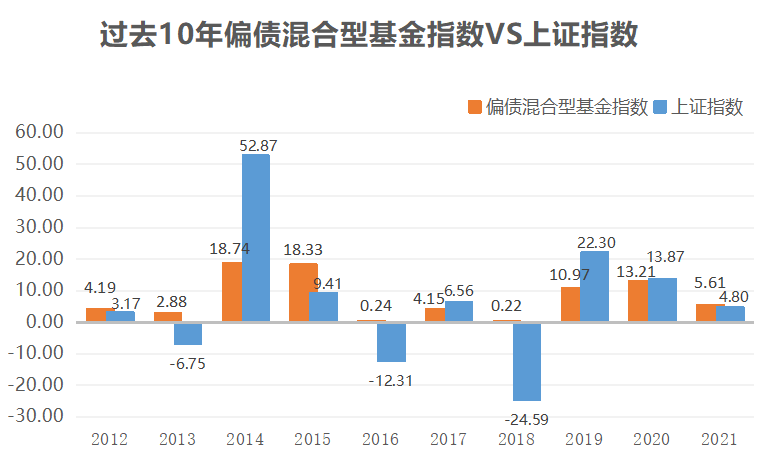

热点栏目

热点栏目 地产八卦

5月18日,标普将朗诗绿色地产有限公司评级展望从稳定调整为负面。同时,标普确认了“B”长期发行人信用评级,以及公司未偿高级无抵押债券“B-”长期发行评级。

负面展望反映朗诗地产流动性补充计划在房地产市场下行周期和疫情期间的执行风险。因此,标普将朗诗地产的流动性评估修改为稍有不足(less than adequate)。

标普预计,在10月份1.694亿美元(约合11亿元人民币)的高级票据到期之前,未来几个月将有约6亿元人民币的资金从已售出和已完工的项目中释放出来。

标普认为,截至2021年底,朗诗地产在2023年到期的银行贷款有约1.6亿元人民币,而2022年到期的短期债务为38亿元人民币。

4月6日,穆迪已将朗诗绿色地产有限公司的公司家族评级(CFR)从“B2”下调至“B3”,其高级无抵押评级从“B3”下调至“Caa1”。展望仍为“负面”。

穆迪分析师Daniel Zhou表示:“评级下调反映了朗诗地产不断增加的再融资风险,主要由流动性减弱以及未来3-6个月大量离岸债券到期所驱动”。

“负面展望反映出朗诗地产在未来6-12个月筹集新资金(包括资产处置)以管理公司再融资需求的能力存在不确定性,” Zhou补充称。

鉴于朗诗地产控股公司层面的现金大量减少、未来3-6个月大量离岸债券到期,以及融资渠道受限,穆迪已将朗诗地产流动性评估从充足改为疲软。

穆迪估计,朗诗地产在控股公司层面的无限制现金在2022年第一季度将显著减少,因为在信贷环境紧张和合同销售额下降的情况下,朗诗地产需要为其在中国内地的合资企业提供资金,这是市场情绪疲软和疫情持续的结果。

该公司在中国内地的业务减弱,以及其通过一家上市子公司持有美国业务也将限制朗诗地产将项目层面的现金上游至控股公司层面的能力。

朗诗地产将分别在2022年6月和10月有1.47亿美元和1.65亿美元连债券到期,截至2021年底该部分债券总共占其已披露债务的24%。然而,考虑到朗诗地产进入离岸债券市场的渠道被削弱,该公司不太可能以合理的再融资成本发行新债券。

穆迪还指出,朗诗地产的审计机构普华永道已经表达了对该公司可持续经营能力的担忧。这将进一步削弱投资者的信心和公司融资渠道。

朗诗地产可以使用其内部资源和资产处置收益来偿还到期债务。然而,这将进一步耗尽朗诗地产资产负债表的现金。鉴于国内疲弱的市场情绪和紧张的融资条件,其资产处置的时机也将存在不确定性。

朗诗地产的“B3”公司家族评级受到流动性减弱的制约,由于其轻资产业务模式、运营规模较小和融资渠道狭窄,在获取项目层面现金的灵活性低于同行。该评级也反映了朗诗地产在绿色房地产开发品牌和不断增长的美国业务,这支持了增长并提供了地域多元化。

由于结构性从属风险,“Caa1”的高级无抵押债务评级比其公司家族评级低一个子级。该从属风险反映了朗诗地产的大部分债权都在运营子公司,在破产情况下受偿顺序优先于控股公司的债权。此外,控股公司缺乏结构从属的显著缓解因素。

因此,控股公司债权的预期回收率将较低。

在环境、社会和治理(ESG)因素方面,穆迪已考虑到其主要股东田明对公司的集中所有权,截至2021年6月30日,田明持有该公司约57.94%的股份(直接和间接)。

穆迪还考虑了其7名董事会成员中有3名独立非执行董事,以及需遵循港交所要求的其他内部治理结构和标准。

朗诗地产严重依赖于合资企业,使公司面临更大的治理风险,因为这种做法削弱了公司的企业透明度和财务透明度。

4月8日,穆迪将朗诗地产发行人评级从「B2」下调至「B3」。朗诗地产表示,穆迪下调评级反映其对于中国房地产市场发展前景的过度悲观的态度,公司对此未能完全认同,自2014年启动资产轻型化转型以来,公司对于高息负债的依赖度逐年降低,2022年将是完成轻资产化转型的关键一年, 因此已主动向穆迪提出撤销评级。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>