基金经理

葛沁沁

上银基金基金经理

5年+证券从业经历,其中3年以上投资经验。

2016年6月至2019年12月于光大证券任职,从事固定收益投资研究相关工作,其中2017年7月至2019年12月先后在金融市场总部和固定收益外汇商品部从事实际投资及交易工作。2020年1月加入上银基金,历任研究员、基金经理助理,2021年5月起担任基金经理。

1、 短债基金及其特点

短期纯债型基金是指投资于债券资产的比例不低于基金资产的80%、且投资于短期或中短期债券的比例不低于非现金基金资产80%的债券型基金。

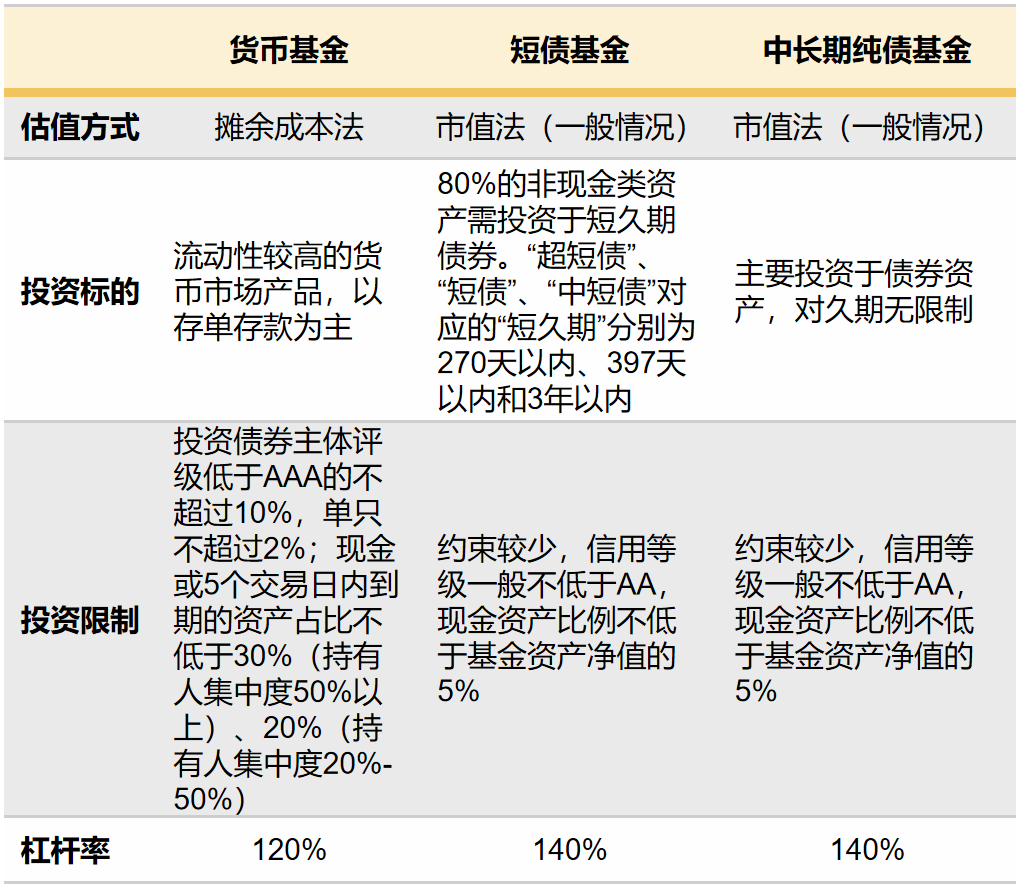

注:上述估值方式、投资标的、投资限制仅为分析结果,具体基金产品的估值方式、投资标的、投资限制以基金合同约定和实际执行为准。

短债基金自2018年以来快速发展,规模从2017年底的500亿快速增长至2022年4月底已经突破6000亿。究其原因,一是资管新规下,理财实现净值化管理,短债基金由于其风险相对可控、波动较小的特点成为理财新选择;二是流动性新规下,货币基金受到规模不超风险准备金200倍的限制,难以满足短期理财需求,且其由于久期低、预期收益率不及短债基金。在此背景下,短债基金作为“货币基金+”及“理财新选择”产品,获得低风险偏好型投资者的青睐。

作为预期收益及预期风险特征均介于货币基金和中长期纯债基金之间的产品类型,短债型基金的特征及优势显著:

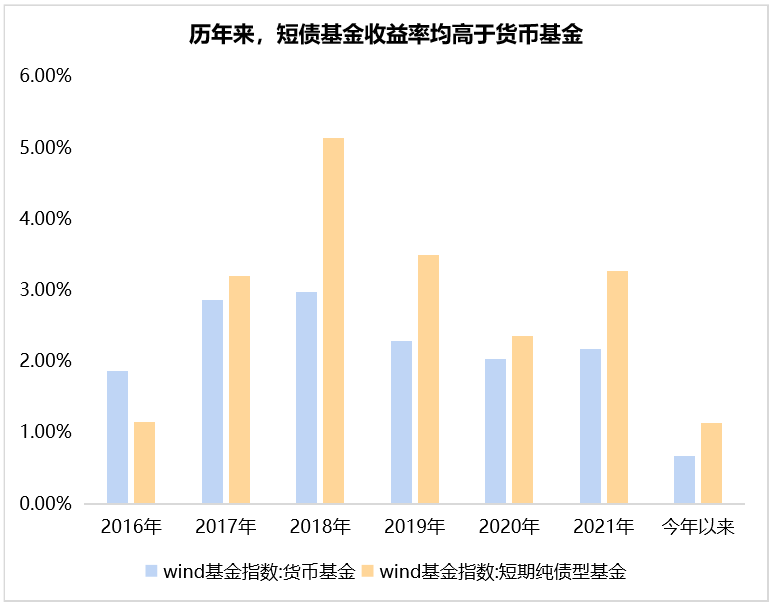

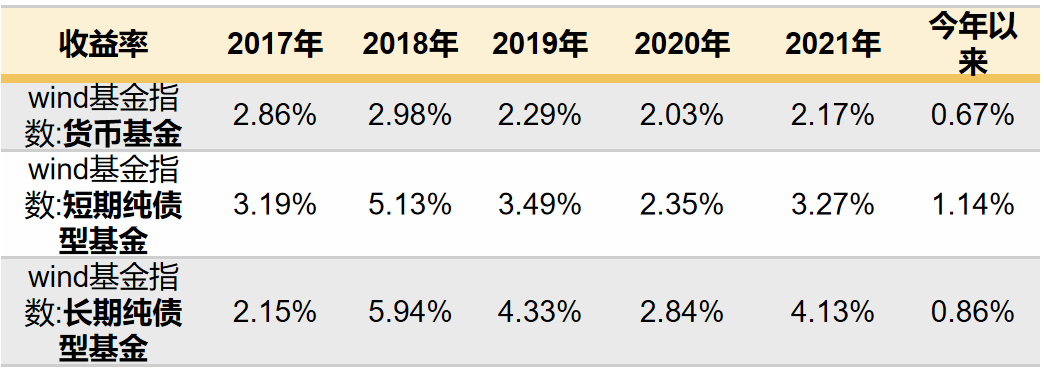

(1)预期收益“货币基金+”:相比于货币基金,短债基金的投资范围更广、资产期限选择更加灵活、且杠杆率上限更高,灵活的投资范围为组合带来更多的操作空间故组合收益往往更高。从下图历史数据来看,短债基金的收益率持续高于货币基金;在债券表现欠佳的年份,短债基金的收益率甚至高于中长期纯债基金,如2017年。

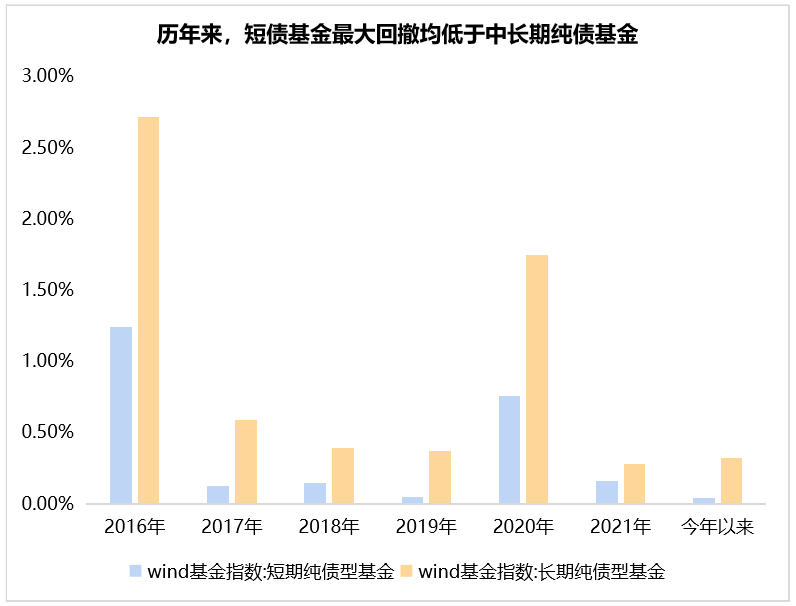

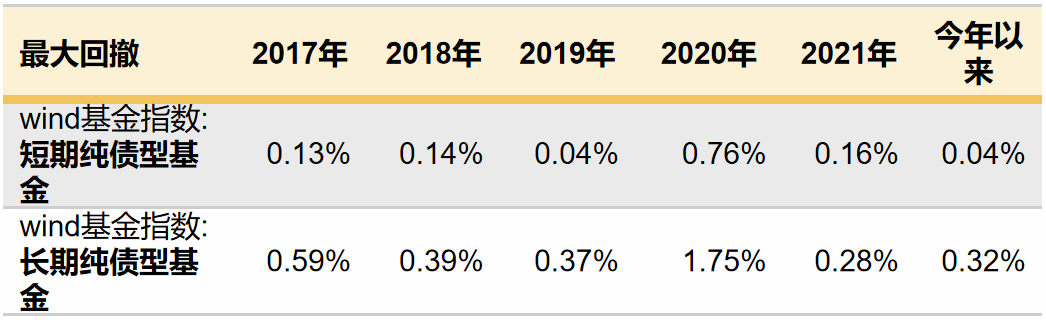

(2)预期风险“中长期纯债基金-”:相比于中长期纯债基金,短债基金主要聚焦于短久期品种的资产,通过控制投资组合的久期,能够有效应对市场波动、实现对投资组合回撤的良好控制。2016年以来,短债基金的年度最大回撤均显著低于中长期纯债基金。

数据来源:wind,上银基金;数据截止日:2022-04-29。指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

数据来源:wind,上银基金;数据截止日:2022-04-29。以上最大回撤仅为过往历史数据分析,并不代表基金未来表现。

2、 配置短债基金正当时

当前债市走势取决于经济的弱现实与稳增长政策强预期之间的博弈,长久期资产面临较大的不确定性,在中期伴随疫情消退及基本面修复,还会面临调整的风险;而短久期资产,受益于货币政策在稳增长和宽信用过程中会维持充裕的流动性,将继续保持强势。资金利率维持低位情形下杠杆套息的收益也较为可观。此外,配置力量也对短债尤其是短久期信用债形成支撑,年初以来股市持续下跌、债市波动加大,理财产品负收益占比及回撤幅度上升,导致配置资金向短久期资产倾斜,年初以来货币基金规模大幅扩张以及信用债一级市场极度火热也可印证,预计在后续股债均不存在趋势性行情的背景下这一局面大概率能够得到持续。

从组合配置角度来看,当前票息策略和杠杆策略显著优于久期策略,而短债基金的投资策略正好契合,投资者可重点关注该类型产品,建议重点关注上银慧永利中短期债券基金、上银中债1-3国开行债券指数基金。

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险。我国基金运作时间较短,不能反映股市发展的所有阶段。中债指数由中债金融估值中心有限公司编制和计算。关于指数值和样本券名单的所有知识产权和其他权益归属中债金融估值中心有限公司。