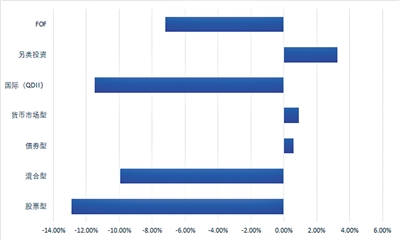

上周A股延续强势表现,上证指数上行1.0%,上证50上行1.3%,沪深300上行1.7%;中小综指和创业板指分别上行1.5%和3.9%。风格方面,消费风格领涨;具体到行业层面,美容护理(4.9%)、农林牧渔(4.6%)和家用电器(4.4%)表现相对靠前。

(数据来源:WIND,统计区间2022年6月13日至2022年6月17日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资需谨慎。)

宏观

增长政策发力,5月国内经济环比改善

5月工业增加值同比增长0.7%,相比4月的下降2.9%有所改善。5月固定资产投资累计同比增长6.2%,其中制造业投资累计同比增长10.6%,基建投资同比继续改善,录得6.7%(4月为6.5%)。但地产依旧低迷,房地产投资同比下降4%,跌幅较上月有所加深。5月社会消费品零售总额同比下降6.7%,相比4月的下降11.1%有所改善。

整体来看,5月各项经济数据均开始修复,经济压力最大的时候正在过去,经济进入修复通道。结构方面,复工复产推动下,5月工业增速转正;消费整体仍有压力,但边际改善迹象明显,其中必选消费相对于可选消费更具韧性。稳增长基调下,基建投资继续反弹,制造业投资则展现韧性。

考虑到当前稳经济稳就业的诉求较强,后续政策预计仍有宽松的必要,包括特别国债、专项债额度提前等值得期待,地产放松以及防疫调整将决定经济修复的上限。

A股

欧美通胀压力仍大,但对A股冲击有限

美联储在6月议息会议上决定加息75bp,是94年以来最大单次加息幅度。美联储议息会议后海外投资者开始交易美国经济的衰退预期,体现在美债利率回落同时美股出现明显调整。对于未来加息,美联储点阵图显示22年底加息上调至3.25%-3.5%。

不同于年初,此次海外资产的波动加剧并未对国内资产形成明显冲击,我们认为这是由于当前稳增长政策逐渐加码、宽信用效果显现,国内经济预期的改善对A股提供了重要支撑。

行业配置方面,建议关注产业趋势向好、政策支持推动需求端出现改善信号的光伏、风电、电动车等高端制造方向;此外,稳增长政策的发力过程中,基建链和地产链同样值得关注。

港股

港股市场或将继续展现韧性

目前来看,外围环境仍将是港股的主要波动源。5月美国CPI数据超预期引发了一系列连锁反应,美联储也因此不得不“临时”在6月FOMC会议上加快加息75个基点。由于通胀仍然居高不下而且供给约束可能暂时难以有效缓解,美联储鹰派立场可能仍将在未来一段时间延续,直到通胀出现趋缓迹象。不过,外部波动预计不至于完全扭转当前H股的反弹趋势。在估值仍具吸引力、南向资金持续流入以及政策和监管环境改善等因素共同推动下,我们预计港股市场将继续展现韧性。另外,从寻求确定性以及比较优势的角度,如果外部波动进一步持续,甚至可能会促使部分海外资金流入。

往后看,我们认为近期政策信号有望为市场提供一定支撑,但是市场持续反弹仍然需要更具实质性的措施。未来值得密切关注的变量包括:(1)中国经济增长与政策变化;(2)欧洲地缘政治局势;(3)疫情变化;(4)中美关系与合作动态。在板块方面,我们认为高股息收益率标的和优质成长股或将在目前市场波动中提供更多保护。

美股

美股短期压力可能较大

上周四美股并未能延续6月FOMC会议后相对积极的反应,再度转为大幅回调,最终纳斯达克指数周跌幅超4%,标普500指数周跌幅超5%,结合美债利率冲高回落以及黄金相应上涨的表现,说明市场的交易逻辑转向担心美联储过快加息后可能引发的衰退担忧。以上都对美股形成一定压制,美股短期压力可能较大。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。