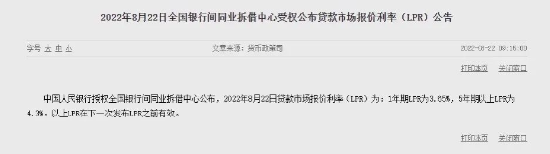

8月22日,中国人民银行授权全国银行间同业拆借中心公布,2022年8月22日贷款市场报价利率(LPR)调整为:一年期LPR由此前的3.7%下调至3.65%;五年期LPR由此前的4.45%下调至4.3%。

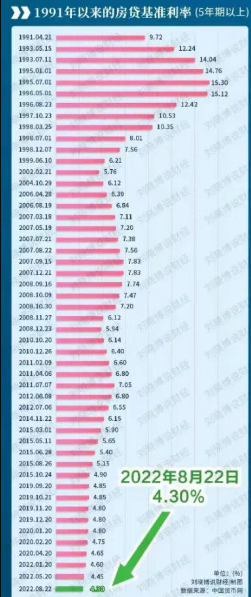

此次调整为非对称降息,一年期LPR降低5个基点,而五年期LPR降低了15个基点。这也是今年五年期LPR第三次调整,之前两次下调时间分别为2022年1月和2022年5月。此前,5月20日,5年期LPR曾迎来最大降幅,当月5年期LPR下调15个基点,至4.45%;1年期LPR与前一个月报价持平,为3.70%。

今年以来,1年期LPR和5年期LPR累计分别下降15个基点和35个基点。

市场预期中√

此次LPR调降在市场预期内。2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作,MLF中标利率为2.75%,下降10个基点。1年期MLF操作利率是同期LPR报价的参考基础,2019年8月新LPR报价改革以来,MLF利率降,LPR报价必降。8月MLF利率下调,意味着当月LPR报价的报价基础发生变化,加之近期银行资金成本也在较快下行,8月LPR报价下调在意料之中。

在居民收入减少、债务负担大的背景下,降低政策利率进而引导LPR调降,有助于给存量按揭贷款释放红利,提升居民消费预期。从市场利率的影响及政策宽信用维稳按揭贷诉求看,LPR报价也有进一步调降的必要。

5年期降幅>1年期降幅

银行净息差已压缩至历史低位,而企业贷款利率也频创历史新低。因此为保障银行经营稳健性,8月1年期LPR报价下调幅度仅5个基点。当前3.7%的水平已相对偏低,融资环境很宽松,银行同业拆借、企业票据融资利率已降到1%以下,创历史新低。若继续引导1年期LPR大幅下调,容易加剧企业的套利行为,偏离政策初衷。但若后续经济复苏不及预期,消费、投资等修复力度持续偏弱,1年期LPR利率仍有下调空间。

1年期LPR降幅较小,5年期以上LPR报价降幅更大,表明进一步降低中长期资金成本的导向和迫切性,定向支持楼市是当前降息政策的重点。在中长期贷款需求更需提振的局面下,压降长端LPR利率将有效降低居民和企业的融资成本,改善其加杠杆的意愿。

数据显示,2021年3季度以来,贷款利率累计下降54bps至4.76%,同期贷款同比增速也从11.9%下降至11.2%。地产贷款利率在今年上半年降幅更大,个人购房贷款利率今年上半年累计下降101bps至4.62%,仅高于16年低点10bps左右。当前居民中长期贷款增速从2021年末的12.8%快速回落至今年7月的7.7%。

未来宏观政策将继续保持稳增长取向,国内物价走势整体可控,海外央行政策收紧步伐趋于放缓,LPR报价还有一定下调空间,其中5年期LPR报价将延续更大幅度下调势头。另外后期银行存款利率或将出现5-10个基点左右的下调。

首套房贷利率降至4.1%↓

5年期以上LPR调降会对房地产融资链条起到改善作用,对拉动按揭贷需求有一定促进作用,但至于具体改善幅度,仍需持续观察和其他配套措施综合发力。之前央行降低首套房贷利率20个基点,此次LPR下调后降息效应将叠加,房贷利率将进一步下调。此前首套房贷利率已降至4.25%,加之本次五年期LPR下调15个基点,首套房贷利率已低至4.1%,已低于2009年房贷利率打七折后的4.156%。

以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

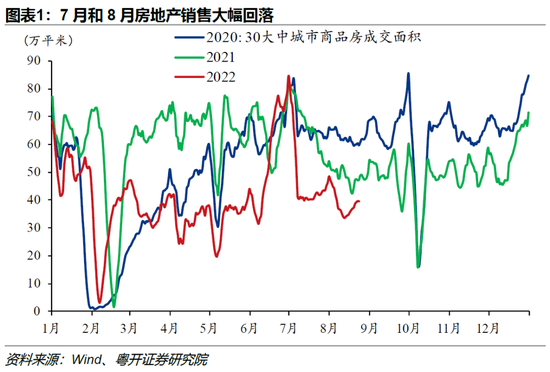

7月全国房地产市场的主要特征是房价下调城市再次增加,房价下调幅度有所加大。虽然各种刺激政策频繁发布,7月单月100多个城市发布稳楼市政策,但目前看购房者信心低迷。近期停贷事件的爆发,对于房地产市场打击较大,影响购房者信心。未来稳楼市政策力度应该会继续升级,鼓励合理住房消费,用好信贷政策,降低购房者的成本,真正促进住房交易市场的活跃。

下一步货币政策走向如何?

央行在7月份发布的《中国区域金融运行报告(2022)》中指出,下一步要继续深化LPR改革,完善LPR报价机制,不断提高LPR报价质量,使中央银行政策利率通过市场利率向贷款利率和存款利率的传导更加顺畅。

国务院总理李克强8月18日主持召开国务院常务会议,会议指出,要完善市场化利率形成和传导机制,发挥贷款市场报价利率(LPR)指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。

钜派观点:我们判断,后期不排除有再次降息的可能,今年三季度降准的概率不高,但若四季度房地产融资有所改善,宽信用进程加快,在结构性流动性短缺框架有所恢复的情况下,为给银行体系提供长期流动性、进一步降低负债成本,也不排除会适时进行小幅降准操作。

传导至二级市场,市场在LPR调降落地后的一周内通常表现不佳。历史来看,在LPR调降前,市场通常表现较好,在大多数时候均呈现上涨状态,这种现象的发生可能与投资者对流动性宽松的预期升温有关。但当LPR调降落地后,股市的表现则相对较差。长期来看,LPR调降对市场的影响主要取决于宽信用的落地情况。股市的表现终究要回到基本面,如果宽货币能够成功传导至宽信用,那么股市通常会有较好的表现。

炒股开户享福利,入金抽188元红包,100%中奖!