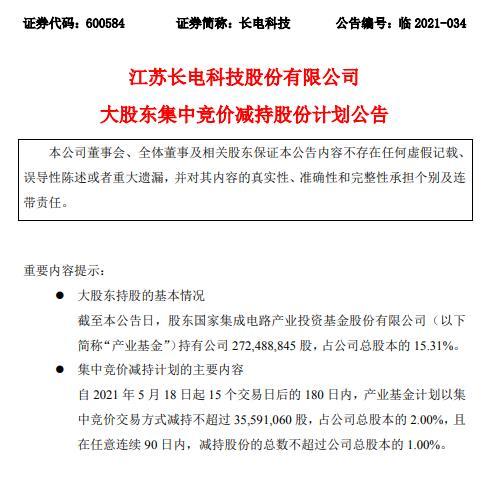

1

全球市场资讯

(5.10-5.16)

国际

1. 美4月CPI刷新十余年高点

5月12日晚间公布的美国通胀大超预期,4月CPI同比上涨4.2%,刷新2008年9月以来高点,其中核心CPI同比上涨3%。

2. 欧佩克4月石油产量每日增加3万桶

由于伊朗供应增加抵消了其他成员国减产的幅度,欧佩克4月份的石油产量增加了3万桶/日,达到2508万桶/日;预计2021年全球原油需求增速预期维持为595万桶/日。

国内

1. 4月社融规模增量为1.85万亿元

央行公布数据,4月社会融资规模增量为1.85万亿元,增量比上年同期少1.25万亿元,比2019年同期多1797亿元。其中,对实体经济发放的人民币贷款增加1.28万亿元,同比少增3399亿元。

2. 第七次全国人口普查结果公布

全国人口共14亿1178万人,相比2010年增加7206万人,年平均增长率为0.53%,比2000年到2010年的年平均增长率下降0.04个百分点,我国人口十年来继续保持低速增长态势。

3. 服务贸易延续企稳向好势头

商务部公布数据,今年以来,我国一季度服务进出口总额达到了11581.9亿元,同比增长了0.5%。其中,三月份服务进出口增长7.9%,是2020年以来服务进出口月度首次正增长。

2

农银汇理观点

股票市场

上周上证指数涨幅2.09%,沪深300上涨2.29%。

当前财报披露季后,业绩端进入空窗期,估值端受流动性与通胀预期扰动。我们认为,市场将维持震荡格局。

行业配置层面,从四个方面把握相关投资主线:

① 关注“碳中和”主题及中澳贸易影响下的钢铁、煤炭、有色等行业机会。

② 持续关注制造业板块。一方面,受“补足海外供需缺口+企业全球市场份额提升+国内实现进口替代效应”三重因素拉动,国内上中游制造业实现量价齐升,盈利显著改善。

同时,4月政治局会议强调促进制造业投资,在信贷结构优化背景下,制造业扩表进程有望加快。

③ 看好设备制造领域下游2C端属性的细分品种,具备更大提价空间,在成本端涨价环境中拥有更强的成本传导能力。

④ 看好修复逻辑下具备较强成本传导和议价能力的消费龙头。

债券市场

上周央行资金净回笼400亿元,债市供给压力增加,短期利率债下跌、长期限上涨。我们认为,债市的区间震荡的格局并未打破。

资金面平稳是近期债市最大的利多因素。目前1年期存单利率跌破2.95%,短期限利率债大涨后与资金成本之间的套息空间也大幅收窄。

后续随着经济、信用债市场的恢复,通胀传导的显性化,资金面存在一定波动的风险。