不知道大家看了我上一期写的《昔日大神纷纷哑火,今年以来都是什么基金在涨?》一文之后有何感想,众所周知我一向不爱追热点,也几乎不看市面上友媒的文章,但是没想到这个话题竟然就是个热门话题,最近很多基金自媒体都以锤大神为乐,这就有点尴尬了:

因为我写这个文章既没有想要踩大神的意思,也没有想要追捧这些今年以来表现较好的基金经理的意思,我的本意仅仅只是为了探究什么样风格的基金(或者基金经理)比较契合当下的市场风格(进而自然能得出市场当下的风格是什么)。

文章最后虽然在“假设我们明确知道当下这种市场风格还会持续”的探讨中愉快地结束了,但问题是:我们怎么可能明确知道未来的市场风格是什么呢?

话说对于市场风格,“三十年河东,三十年河西,还有四十年河里”这句俗话揭示了其周期性,“不是东风压倒了西风,就是西风压倒了东方,你当我南风、北风、红中不存在啊”这句话又揭示了其复杂性。

所以作为不会五行八卦奇门遁甲,也不会看星象没有水晶球的普通投资者,我们大概也只能以“弱者”自居,避繁就简,使一招沙隆巴斯的“既要也要还要”来聚沙成塔,这就是雨露均沾的“均衡思维”。

关于均衡思维我之前专门写过一篇文章《投资中我最喜欢有这几种思维的基金经理之均衡思维》,大家有兴趣可以去找来看看。

也正是基于这种均衡思维,315那天我在星球构建了一个基金参考组合如下:

话说对于建组合这件事情一开始我是拒绝的,因为我一向认为建组合这么简单的事情是每个人都应该学会的基本技能(鸡娃不如鸡自己,连建组合都懒得学的人怎么可能赚钱),而且自己建的组合才有可能是最适合自己的组合,所以不管是在之前的文章中还是在星球,我都是以教怎么构建自己的基金组合为主的。

不过作为收费星球,我想还是应该给大家提供一些福利,本来给个组合就不是什么大问题,何况还是仅供参考,每个人既可以直接“拿来主义”,也完全可以基于自身的能力圈和腰间游泳圈做调整。

这一晃3个多月过去了,我是无感,不过既然有小伙伴让我点评下这个组合,那我就应约来回顾一下吧。

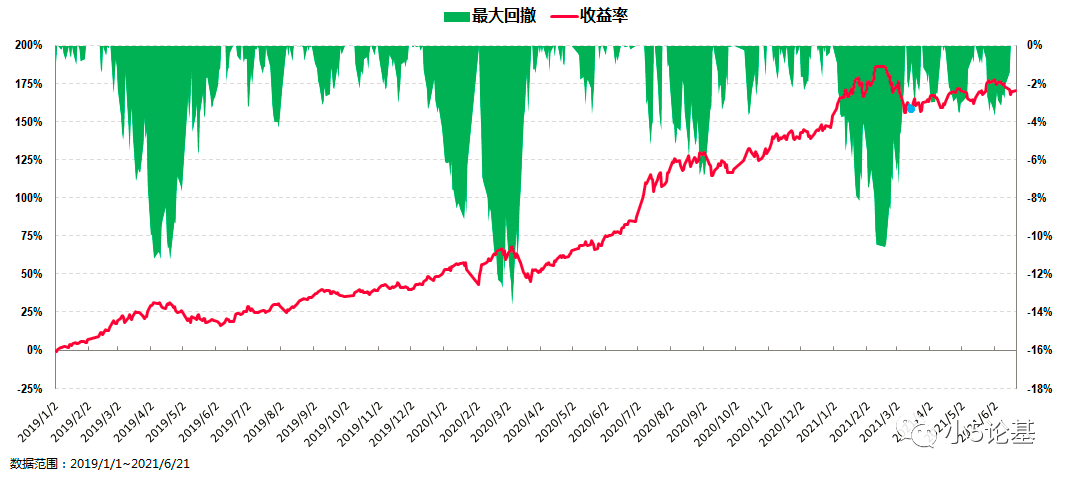

先来看个收益回撤图压压惊:

因为所选基金中有的历史不长,所以三长两短选最短,截取了2019年至今(截至2021年6月21日,下同)这段时期凑和着看。

这段时期正好狗屎运经历了这两年多来的一轮较大牛市,所以组合的整体收益自然还挺好的,那就不看了。

简单来看个最大回撤情况:这期间组合回撤最大的一次是2020年3月春节归来的疫情爆发跌,不过-13.62%的跌幅应该还算能接受;而今年春节归来的这波调整则跌了10%多一点,也还算能接受吧。

当然这些都不是重点,因为我是3月15日给的组合(图中蓝点处),所以可以看看出炉至今这段时期组合的表现:截至2021年6月21日,组合的绝对收益率为4.69%,中间波动不大我就不说了,总体来看基本符合预期。

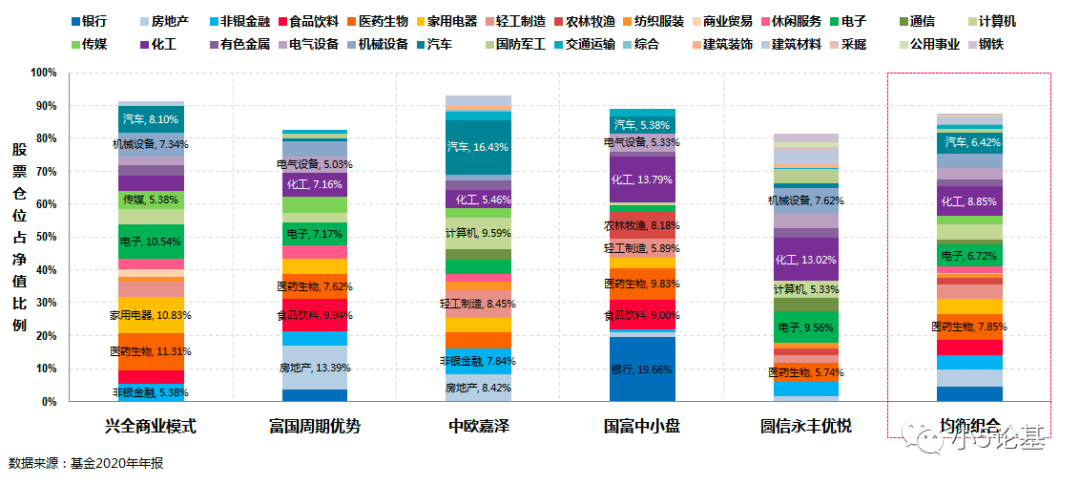

看完收益回撤的外表,我们再来基于年报数据看下组合的内在。

上图主要展示的是组合以及各成分基金的行业配置情况图。

从图中我们可以看出,因为所选的成分基金都是偏均衡风格的(不管是常规均衡,价值成长均衡还是中观均衡),这些基金本身在行业配置上就相对比较均衡。

不过因为每个人的能力圈的不同,其侧重的板块多多少少会有些不同,所以组合相当于在均衡的基础上又加了一层均衡,最终呈现出来的就是最右边的均衡组合的效果:各行业配置的不多不少花花绿绿甚是好看。

当然,有人可能会说年报数据都过去快半年了基金的持仓老早就更新了,这是对的,不过我最多也只能做到基于2021年一季报的数据再来大致判断下基金的持仓变化。

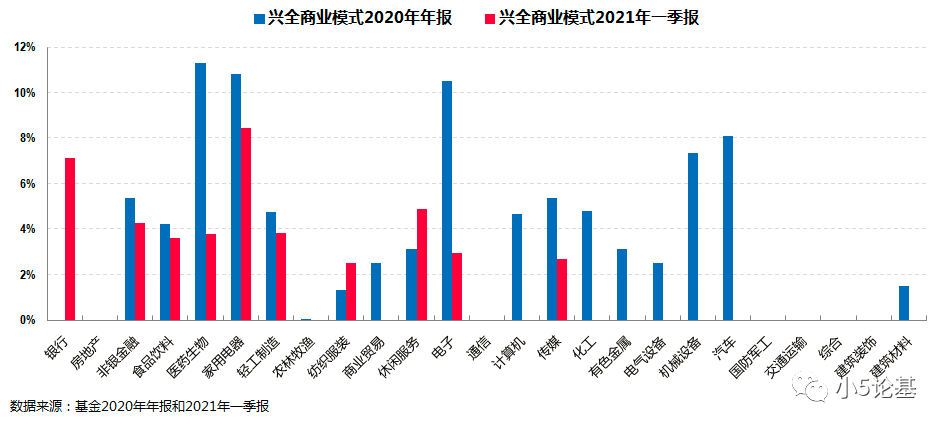

比如这样的:

限于篇幅,其他几只基金的对比我就不放了,事实上看其他的几只几乎都没有大的行业配置上的变动,只有这只兴全商业模式很明显加仓了银行股(做了防守),这多少能解释这只基金之前调整时候的扛跌,以及最近这段时期的低迷。

还有一个点是,我认为既然我们扮弱者选择了均衡风格的基金经理,那么除了精选个股之外,基金在行业上的配置和动态调整也应该全权交给基金经理,最好不要尝试自己去配,除非你就是配钥匙的。

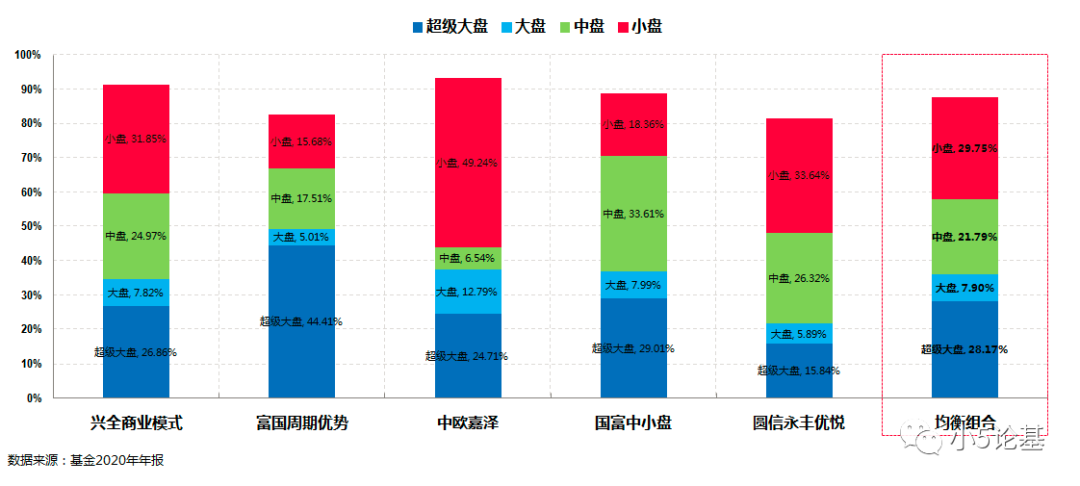

上图展示则的是组合以及各成分基金的市值分情况图。

这部分有个背景是我在当时做了一个风格择时判断,也就是从以大盘成长为主适当向中小盘倾斜,其中的中欧嘉泽和圆信永丰优悦是明显的中小盘为主的基金。

即便如此,为了最大限度的降低个人风格择时判断可能带来的风险,虽然略为向中小盘倾斜,但是总体依然保持大中小盘的均衡,这一点大家看最右边的均衡组合的市值风格情况就能看出来。

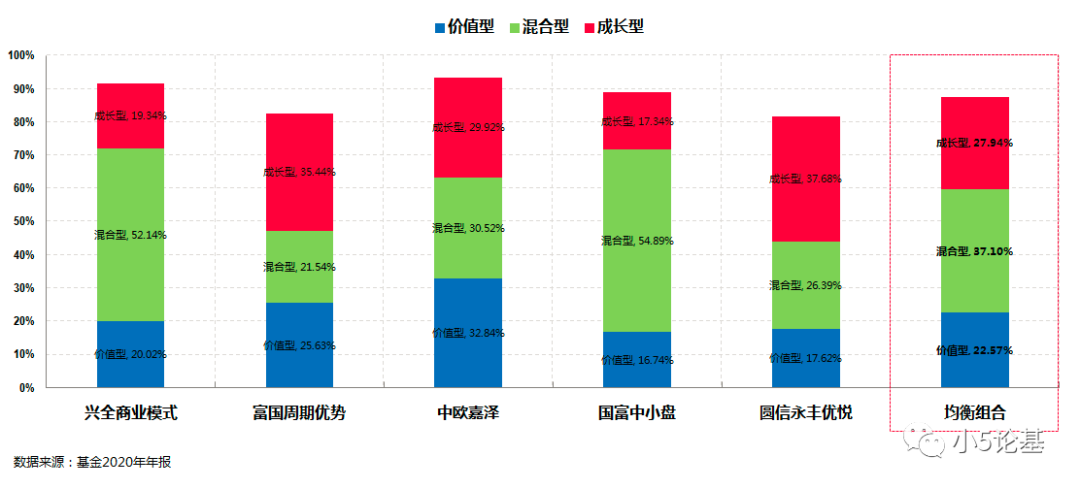

同理,组合在价值和成长风格上的暴露同样保持均衡态势:

不同于上面对市值风格的择时判断,这里我对价值和成长并没有特别的倾向性,因此最右边的均衡组合的基本保持了价值、混合和成长的均衡。

组合部分基于年报数据的分析大致就到这里。

这里我还想强调的一点是,我始终觉得很多人在投资的时候经常会犯两个错误:

一是太过于关注基金的收益,特别是基金的短期收益,比如3个月这种短期的维度对于一只基金来说又能看出什么来呢?鲁迅说过:不想持有3个月,又怎么能持有3年?

二是买的时候往往又很随意,一不如意就换人,可是你对新换的基金经理又有多少了解呢?事实上我们很难光凭一些App上较为常见的基金经理评分去给一位基金经理定性,甚至看净值曲线我认为也很少有人能判断出一位基金经理的优劣。

我认为正确的做法是(反正我自己就是这么做的),在投资之前花大量的时间研究分析这位基金经理,业绩、能力、风格、三观等一样都不能少,一旦研究清楚之后确定要买,那么买完之后反而很简单:一方面偶尔关注下就行,另一方面只要不出现基金经理离职这种重大变故,基本不会换人。

本来写到这里差不多也可以给星球小伙伴一个交代了,不过来都来了,就顺便给大家看一些星球上关于的相关问答,一方面或许能解决一部分好学小伙伴在组合投资上的疑惑,另一方面也顺便给懵懂小伙伴看下星球的日常。

Q1:小5老师,五行组合均衡版,对比富国周期优势,反正都是均衡风格,只持有一支富国周期优势是不是也差不多?持有一支的回测收益反而更高一点,不知道未来会不会延续?

我的回答:

这个证明很简单,用反证法,既然都是事后诸葛亮了,那为啥不选个回测收益最好的呢,反正富国周期优势肯定不会是回测收益中最高的那个?

事实上,答案就在你的问题里面,我们就是因为不知道这些基金的业绩未来会不会延续,所以才需要通过组合的方式来买基金,本质是对基金经理能力的分散投资。这和你买基金有异曲同工之妙,买基金的本质是对股票的分散投资。

Q2:5哥好,基于前面的均衡组合还是不懂,我想提一个问题:为什么感觉小盘还是跑不过大盘?我看元芳的回弹很厉害,基本上都回来了,但是这些小盘并没有涨回来。

我的回答:

这是个好问题,因为它实际上是两个问题:

第一个问题是小盘到底有没有跑赢大盘。

这个问题比较简单,这里我以大盘成长为例,小盘包含小盘价值和小盘成长:

在2月10日以来这段时期,小盘明显是跑赢大盘的,只不过大盘在深跌之后的反弹幅度可能略略大一些(实际上和小盘价值的同期涨幅也差不多)。

第二个问题是工银袁芳的基金。

我以工银文体产业为例,确实如你所言反弹很厉害,甚至基本都已经接近之前那波下跌之前的高点了。

这说明一个问题,工银袁芳真的很厉害(话说元芳的厉害早在武则天时代就众所周知了吧),基于2021一季度的数据,食品饮料板块基本持平,医药生物和汽车有较大幅度减仓,通信和电气设备等板块则有较大幅度加仓,市值风格上她对大盘成长有较大幅度减仓。

也就是说,不是小盘跑不赢大盘,而是袁芳的调整能力确实比较强。

以上这些当然都是事后的分析,但是如果回到当初的时点,择时而言,我依然会选择中观配置风格中相对更偏中小盘的圆信永丰优悦,哪怕现在回过头来看依然还是袁芳厉害,我觉得我们的选择依然没有大问题。

Q3:5老师,这段时间兴全合润的业绩不佳,有可以替代的么?

我的回答:

这个问题我还没在星球回答,不过答案已经在上期和这期文章中提及了。

事实上不仅仅是兴全合润,兴全系几位百亿基金经理(包括谢治宇、乔迁和董承非)在这段时间内的短期业绩不佳并不足以影响我们对他们的投资信心。

我以均衡组合中的兴全商业模式为例:

上图是兴全商业模式的近3个月排名的百分比走势图。

我们可以发现,乔迁管理的这只基金的百分位很少处于最高的100%,但也几乎没有低于过20%,哪怕是最近被诟病的这段时间内也还在30%分位以上。

你们都懂的,这样的基金几乎是最适合作为均衡组合的成分基金的;如果以逆向思维更进一步来看,在这类基金处于低谷的时候,那不正是购买它们的好时机么?

兴全合润同理可证。

再来回顾下上一期的这个图,从图中可以看到,兴全系的基金虽然收益较小但是几乎都在回撤最小的区域,所谓“盈亏同源”,你不能指望它回撤小还收益高吧,此事古难全。

当然我认为这里的问题还是出在对基金经理的了解上,只有对基金经理有足够的了解,你才能产生足够的信任,因为这时候你本身就会有一个合理的预期在那里。