高投资回报率甚至暴利的时代或许将一去不复返,未来能有3-4%的投资回报率已经算是不错的水平,5%就已经是投资的赢家。

过去8%的投资报酬率都看不上,今后市场上平均的理财产品利率再有5%,甚至4%以上都很难。

劝大家尽快以平和的心态接受3-4%的投资报酬率。

——宋国青

著名经济学家、北大教授 2016年9月

当时觉得危言耸听,如今似乎正在慢慢变成现实。

对于追求稳定收益的投资者来说,躺着赚高收益的时代,好像真的远去了。

P2P黄了,货币基金收益率难上“3”,银行理财产品的收益率也在一路走低。

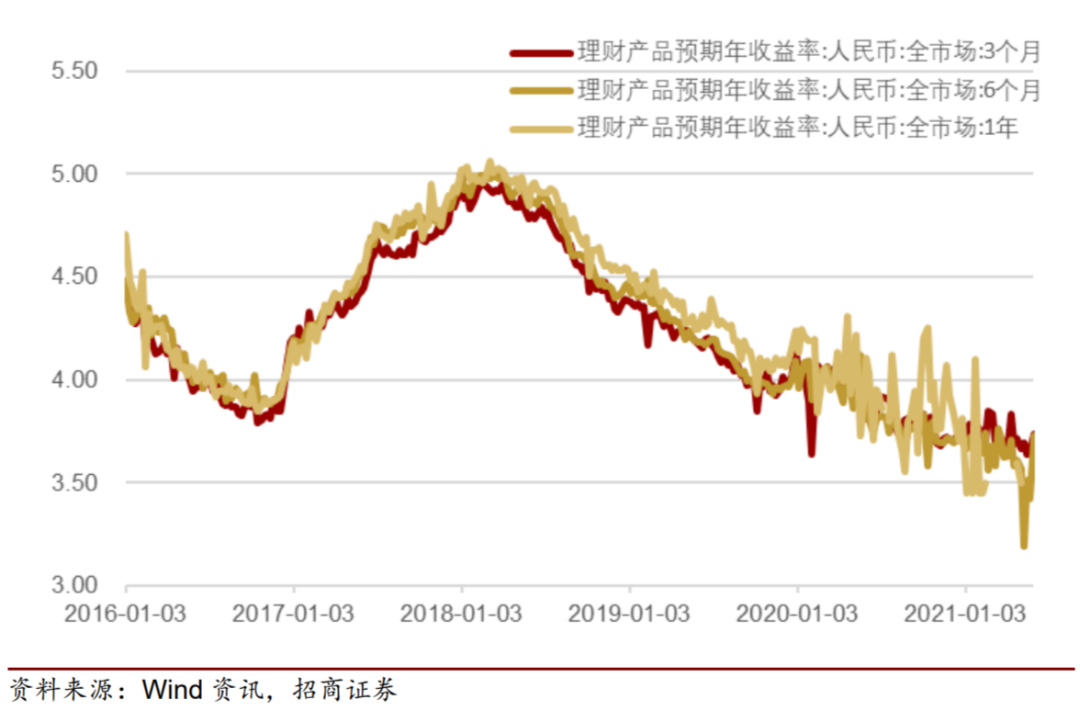

招商证券对不同期限(3个月/6个月/1年)理财产品预期年收益率的变化趋势做了一个统计。

可以看到,银行理财产品预期年收益率自2018年年初达到5%左右的历史高位之后,便一路走低。

2021年以来全市场理财产品的平均预期年收益率在3.8%左右。资料来源:招商证券 《差异化多策略产品布局,代表产品持有体验出色》2021/6/12

收益率稍微高一点的理财产品,基本要靠“抢”。

回顾了过去,再展望一下未来。

理财产品收益率的走低,或许是一个长期的趋势。

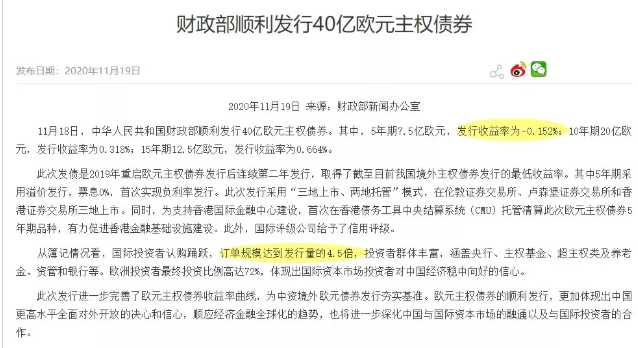

当你看不上收益率不到4%的理财产品时,欧洲人民都在抢购负利率债券了。

2020年11月18日,财政部顺利发行40亿欧元主权债券。其中5年期7.5亿欧元,发行收益率为-0.152%。

投资者认购踊跃,订单规模达到发行量的4.5倍。

实际上,在欧洲和日本,负利率债券早就已经“见怪不怪”了。

利率归根结底,取决于整个社会的自然利率(或者说资本收益率),而自然利率取决于一个国家的经济发展、人口、风俗(是否热衷储蓄或超前消费)等等因素。

日本和欧洲都面临经济增长乏力和人口老龄化严重的问题。

而我们也处在经济增速放缓、人口老龄化日益加深的大背景之中,虽然我们离负利率还远,但利率下行的大趋势或许很难避免。

中国可以尽量避免快速地进入到负利率时代。

——周小川

2019年11月21日 “创新经济论坛”发言

看到这儿,你是不是能够心平气和地 “接受3-4%的投资收益率”了?

当然,很多人并不满足于这样的收益率,但他们也不想承担太大的风险。

“固收+”基金是一个重要的解决方案。

#“固收+”基金 #

“固收”是指这类基金以债券资产作为底仓,这一点和银行理财产品一样;

“+”的意思是,同时会配置一定比例的权益资产(股票、可转债),通过承担适当风险,放宽净值波动,以换取增厚投资收益。

如果配置的权益资产能带来正收益,就是“固收+”;否则,就是“固收-”。

所以,“固收+”基金的收益能否超过理财产品、能超多少,就要看基金经理和投资团队的水平了。

小通家的固定收益投资总监张一格,就是一位优秀的“固收+”管理人。

“固收+”,固收是基础

张一格是做固收投资出身,有很强的债券投资能力,这也是他做“固收+”投资的基本盘。

他的债券投资体系主要基于对宏观的判断,总体上会对于未来的经济情况,以及货币政策情况进行一些相对前瞻的分析,并据此对债券进行操作,券种会在利率债和信用债之间灵活配置。

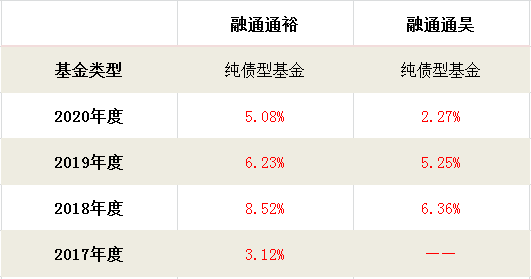

他管理的两只纯债基金(融通通裕、融通通昊),每一自然年度均为正收益。

注:基金收益数据来自于基金年报

融通通裕债券基金成立于2016年11月2日,于2018年3月14日转型为融通通裕定期开放债券基金,2017年、2018年、2019年、 2020年的业绩分别为3.12%、8.52%、6.23%、5.08%,同期业绩比较基准分别为-3.38%、4.79%、41.31%、-0.06%。

基金经理变更、任职情况:张一格任职日期:2016年11月2日至今。

融通通昊定期开放债券基金成立于2018年4月17日,于2019年10月11日转型为融通通昊三个月定期开放债券基金,2018年、2019年、2020年的业绩分别为6.36%、5.25%、2.27%,同期业绩比较基准为1.31%、3.12%、-0.06%。基金经理变更、任职情况:黄浩荣任职日期2018年4月17日至今;张一格任职日期:2018年6月22日至今

2020年,张一格获得了第七届“中国基金业英华奖—— 三年期纯债最佳基金经理”。(颁奖机构:中国基金报,颁奖时间:2020年10月)

这是对他债券投资能力的充分肯定。

张一格

债券投资就是靠平常一点一滴的收益累积,分散到某一天来看收益可能微乎其微,但经过一段时间,投资者或许会发现这个收益开始渐渐变得可观起来,有的时候甚至能战胜高波动的品种。

所以债券投资是真正和时间做朋友的投资。

——张一格

“+”是锦上添花

在“+”的方面,也就是权益仓位,张一格的做法是通过自上而下的分析,不断比较股票和债券的相对价值,灵活切换,争取找到某一时间维度股债配比的最优解。

至于具体的投资标的,他希望选到基本面和估值共振向上的权益资产。

张一格将自己管理的“固收+”基金定义为绝对收益型“固收+”,以追求长期和短期维度内的绝对收益为目标,力争控制好回撤的同时,取得不错的收益。

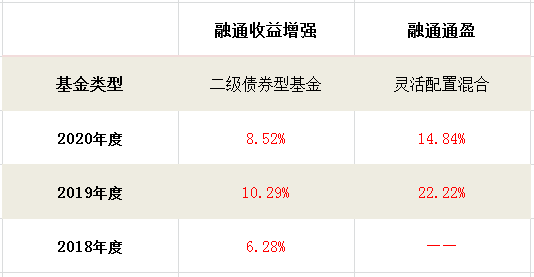

他管理的二级债基融通收益增强(不超过20%的仓位投资于股票)以及股票仓位更高的融通通盈(0-95%的仓位可投资于股票),每一自然年度也均为正收益。

并且相对于他管理的纯债基金,均实现了相当不错的“+”的效果。

注:基金收益数据来自于基金年报

融通通盈成立于2019年3月21日,由融通通盈保本基金转型而来。2019年、2020年的业绩分别22.22%、14.84%,同期业绩比较基准分别为4.2%、13.5%;基金经理变更、任职情况:张一格2016年3月15日至今

融通收益增强A成立于2017年8月30日,2017年、2018年、2019年、2020年的业绩分别为1.24%、6.28%、10.29%、8.52%,同期业绩比较基准分别为-1.00%、4.79%、1.31%、-0.06%;基金经理变更、任职情况:张一格2017年8月30日至今

总结一下,对于追求稳定收益的投资者来说,躺着赚高收益的时代已经远去了。

如果不满足于较低的收益率,“固收+”基金或许是一个不错的选项。

而像张一格这样,债券投资基本盘扎实、追求绝对收益的“固收+”投资人,值得重点关注。

张一格“固收+”新作

融通多元收益一年持有期混合型基金

(011816)

火热发行中

红包到

你能接受“每年3-4%的投资收益率”吗?

原因何在?

会考虑哪些投资补充?

即日起至2021年7月25日17点

文末留言

小通将随机抽取8888名粉丝

送出随机红包一份

最高66.66元!

红包将在活动结束后的三个交易日内,发放到获奖者的微信账户中,请及时领取。红包是随机发放,跟是否进入“精选留言”无关。本活动最终解释权归融通基金管理有限公司所有,有疑问可通过微信服务号“融通基金”或拨打客服热线400-883-8088了解。

戳我

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、特殊类型产品风险揭示:本产品以1年持有期运作约定了基金份额最短持有期限,在封闭期内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、材料中展示的融通多元收益一年持有期基金由融通基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。材料中展示的所有基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站http://eid.csrc.gov.cn/fund和基金管理人网站www.rtfund.com进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

分享、赞、在看,有机会拿大红包