腾讯半年报来了!二季度业绩增速在放缓,12岁以下用户游戏流水占比0.3%,首次提及游戏“双减、双打”…

原创胡华雄

8月18日晚间,腾讯控股发布2021年度上半年及第二季度财报。

总体来看,无论是上半年业绩还是第二季度单季度业绩,均实现增长,不过第二季度业绩同比增速有所降低。

腾讯营收和利润仍保持较高增速 但同比增速放缓

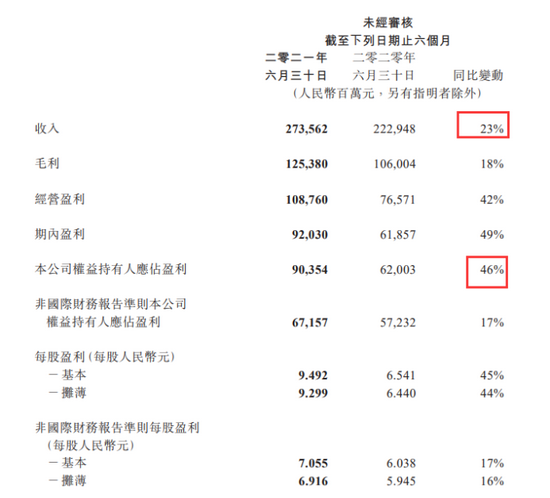

腾讯控股发布的财务报告显示,2021年上半年腾讯控股总收入为人民币2,736亿元,较二零二零年上半年同比增长23%。

按国际财务报告准则,腾讯控股上半年经营盈利为人民币1,088亿元,同比增长42%。上半年腾讯控股权益持有人应占盈利(净利润)为人民币904亿元,同比增长46%。

从第二季度单季的情况来看,腾讯第二季度营收1383亿元,同比增长20%;第二季度净利润426亿元人民币,同比增长29%。

结合历史增速数据来看,作为互联网巨无霸,腾讯控股第二季度单季度营收和净利润同比仍保持较高的两位数以上增速,但同比增速较今年一季度和去年四季度出现下滑。2021年第一季度,腾讯控股营收同比增长25.35%,净利润同比增长65.31%。

业务方面亮点颇多 金融科技及企业服务业务增速达40%

财报显示,单从第二季度单季的情况来看,腾讯控股的各项业务均有不错增速,其中金融科技及企业服务业务增速高达40%。

增值服务业务方面,2021年第二季的收入同比增长11%至人民币720亿元。游戏收入增长12%至人民币430亿元,主要由于《王者荣耀》、《PUBG Mobile》、《Valorant》、《部落冲突》及《天涯明月刀手游》等游戏的收入增长所推动,部分被《和平精英》的收入减少所抵销。2021年第二季,手机游戏增值服务收入总额(包括归属于社交网络业务的手机游戏收入)增长13%至人民币408亿元,而个人电脑客户端游戏收入增长1%至人民币110亿元。社交网络收入增长9%至人民币290亿元,主要由于数字内容服务以及游戏虚拟道具销售的收入增长所致。

网络广告业务方面,2021年第二季的收入同比增长23%至人民币228亿元,尽管教育行业的广告需求疲弱,但来自互联网服务及消费必需品等品类的广告主需求增加,以及合并易车的广告收入的贡献,仍推动了广告收入的增长。社交及其他广告收入增长28%至人民币195亿元,该增长是由小程序作为落地页更多地被采用,微信朋友圈内视频广告库存的增加,以及移动广告联盟的收入增长所驱动。媒体广告收入为人民币33亿元,与2020年第二季相比基本保持稳定,由于音乐应用的广告收入增加抵销了新闻广告收入减少。

金融科技及企业服务业务方面,2021年第二季的收入同比增长40%至人民币419亿元。金融科技服务收入增长主要反映数字支付交易增长。企业服务收入同比大幅增加,是由于公共服务及传统产业数字化以及合并易车的企业服务的收入贡献。

公布未成年人游戏流水占比 12岁以下仅占0.3%

财报显示,腾讯提升了在中国及海外头部游戏的IP价值。比如《王者荣耀》官方授权剧集《你是我的荣耀》,以每集播放量计,成为腾讯视频年初至今最热播的剧集。《PUBG Mobile》与《哥斯拉大战金刚》、McLaren及Line Friends等国际知名品牌跨界合作,进行内容创新。

此外,腾讯公布了12岁以下未成年用户流水数据,仅占中国游戏流水的0.3%。

未成年人流水占比降低,得益于腾讯在未成年人网络保护方面的举措严格。有数据显示,2021年7月期间,平均每天有825万个帐号在登录环节、4.9万个帐号在支付环节触发了人脸识别认证;其中因拒绝或未通过验证,登录环节有92.4%的账号被纳入防沉迷监管,而支付环节则有85.3%的帐号被拦截充值行为。另据财报显示,2021年第二季度16岁以下未成年人流水占比仅为2.6%。

在8月18日发布的腾讯第二季度财报中,“双减、双打”也被明确提及,这是第一次有游戏厂商将未成年人保护工作规划纳入财报当中。

所谓“双减”,是指减时长和减充值,未成年用户的在线时长限制,非节假日降低至1小时,节假日降低至2小时,未满12周岁未成年人禁止在游戏内消费。所谓“双打”,是指打击未成年人冒用成年人身份、打击第三方平台买卖成年人账号等作弊行为。

雇员平均月酬金近8万元

财报显示,截至2021年6月30日,腾讯集团有94,182名雇员(2020年6月30日:70,756名)。

腾讯集团截至2021年6月30日止六个月的总酬金成本为人民币443.88亿元(截至2020年6月20日止六个月:人民币319.64亿元)。

若以此进行简单平均计算,腾讯员工2021年上半年平均酬金47.13万元,平均到每个月约为7.86万元,接近8万元。

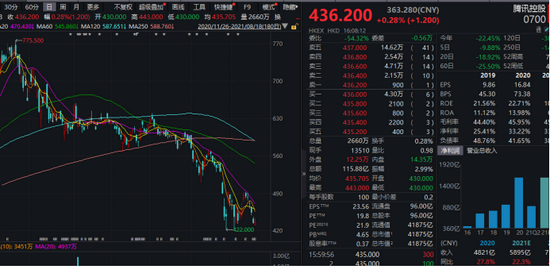

近几月股价低迷 但机构仍看好

受到多种因素影响,腾讯控股最近几个月来股价连续调整,自年内最高价的最大跌幅已超过40%。

8月5日,高盛更新了腾讯控股的评级,继续维持了买入评级,目标价由906港元降至759港元,并将其加入了其确信买入名单。

虽然高盛调低了腾讯的目标价,但是仍然维持了买入评级。

高盛为什么仍然会把腾讯加入确信名单呢?这里可能和高盛对于买入名单的确认标准有关。

根据高盛自己给出的标准,一共有两条:

一、股票潜在回报的大小。

二、股票实现该回报的可能性。

最终的目标,也可以说愿景是,帮助投资者获得盈利。

另外,腾讯也是中国比较优质的互联网公司,对于未来,包括高盛在内的大多数投资者也是看好的,也应该是符合高盛给出的标准二。

天风证券近日的研究观点认为,公司短期游戏提供业绩支撑,全球化与储备重磅产品有望继续驱动增长,微信视频号拓展短视频流量及变现空间,金融科技、广告中台化、微信生态商业化提供中长期增长驱动力,云等企业服务挖掘产业互联网长期价值,而在企业服务、游戏、短视频内容的加大投入则着眼在投资未来,有望在全球数字化转型的浪潮下,带来长线弹性,维持买入评级。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>