一周回顾:指数有所回调,成交仍然活跃。

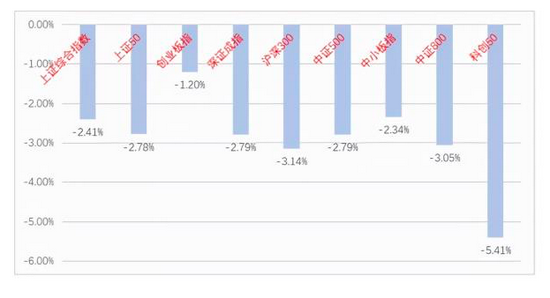

上周A股有所调整,沪深300、创业板指分别下跌3.1%、1.2%,成交额维持高位,日均为1400亿左右,北上资金累计流出88亿,融资融券余额有所下降。(数据来源: wind,2021.9.13-2021.9.17)

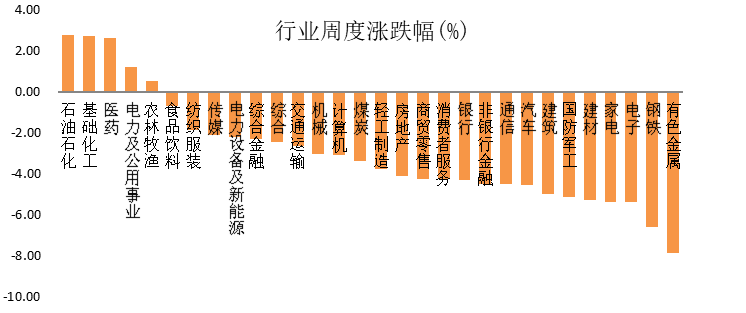

行业方面,上周30个板块中5个行业上涨,25个行业下跌;其中表现相对较好的是石油化工、基础化工和医药,化工主要受油价上涨带动影响,而医药受产业政策预期的影响;表现居后的则是有色金属、钢铁和电子等行业。

(数据来源:wind,2021.9.13-2021.9.17,横轴为中信一级行业)

永赢基金认为:担忧因素增加,考虑继续均衡配置。

1)中秋假期海外市场出现显著调整,可能对A股产生负面影响,但影响可能相对有限。周三开盘后的行情变化将依据国内逻辑,主要矛盾点始终是国内的“货币-信用-产业”环境,大陆对于政策的信心是在强化,但海外对于中国政策存在担忧。

2)近期国内公布了主要经济数据大多不及预期,但央行态度并未出现明显变化,目前宏观环境已经进入到增长下行确认,而政策仍未明显发力或宽松程度不够的阶段,从历史经验来看,在该阶段时期市场整体表现往往相对平淡,部分“稳增长”相关的板块可能有阶段性相对收益,待到宽松政策信号相对明确后,指数层面可能才有明显的机会。

3)结构上,近期担忧因素有所增加,市场担忧个别地产开发商的违约问题蔓延,原材料涨价挤压中下游企业利润导致上游供给政策可能发生变化,部分地区疫情再次反复影响消费,本周美联储FOMC会议将召开,海外流动性收紧预期阶段性扰动等或将影响市场风险偏好。

4)行业风格方面,考虑仍然以均衡配置为主,偏成长的风格中期可能仍是重要的方向,但目前要注意把控节奏;针对前期大涨、与供给侧逻辑相关的原材料板块,可能要关注股价已透支较多预期而波动加大的风险,需要密切跟踪行业供给侧逻辑的变化以及需求不及预期的风险;金融行业中的券商板块需要重视,A股两市成交额持续高位,在基本面持续向好、估值较低的背景下,后续可等待政策宽松信号的催化;目前消费板块难言便宜,关键是基本面拐点尚未出现,局部疫情反复持续影响消费,板块可能有超跌反弹的行情,但趋势性行情或许需要等待政策风险消除以及中观数据的改善信号。

5)市值风格方面,建议关注中小市值的“硬核制造”,主要是政策支持方向,北交所成立强化这一主题,且业绩趋势向好,估值相对大盘成长更加便宜,可重点关注。

近期如下因素需要关注:

1)关注下周美联储FOMC会议内容,美国债务上限问题的发展,以及美国基建法案和加税政策的推行进度;

2)观察国内稳增长政策,包括货币政策变化以及财政发力进度;

3)观察产业政策,如周期行业的限产政策、电力系统改革政策等。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。