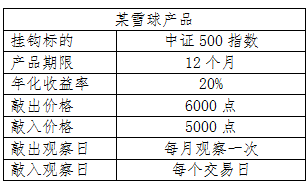

9.13-9.17

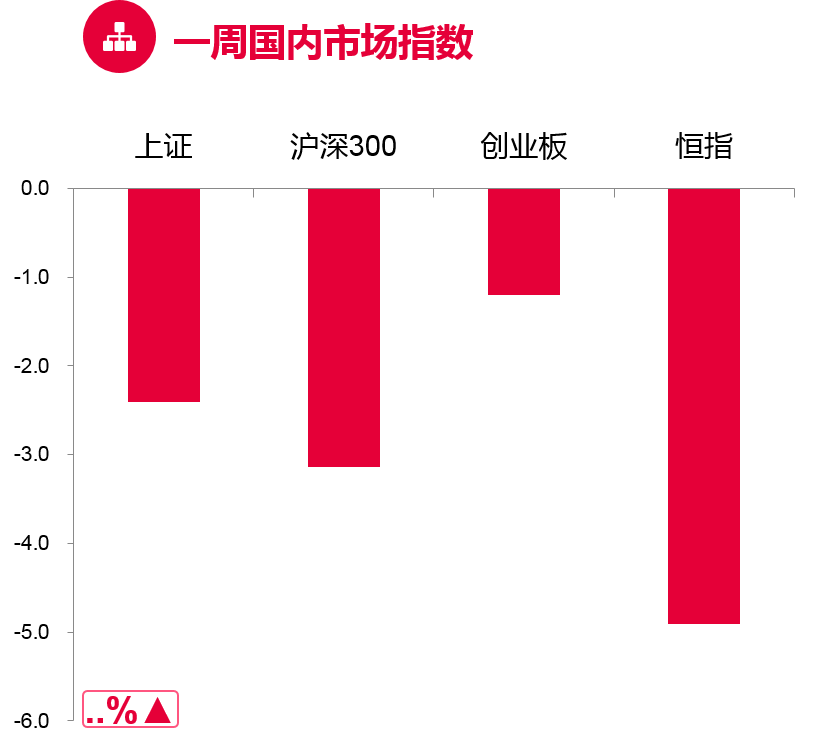

一周国内市场指数

宏观市场:过去一周,两市呈现震荡下挫的态势。前四个交易日,两市大幅走弱,行业板块普跌以消费为代表的蓝筹板块继续回调;工信部拟统筹保障动力电池资源,新能源及相关板块遭遇下跌;钢铁、有色板块震荡下跌;煤炭、油气板块逆势走强。最后一个交易日,两市探底回升,白酒、医药医疗等消费板块反弹,锂电、光伏继续回调。科创板块震荡下挫。

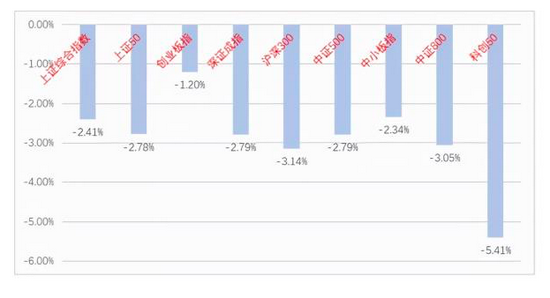

行业板块:申万一级行业中表现较好的板块有化工、医药生物、公用事业、农林牧渔、食品饮料等,表现较弱的板块有钢铁、有色金属、建筑材料、家用电器、电子等。

(数据来源:Wind,截至2021.9.17)

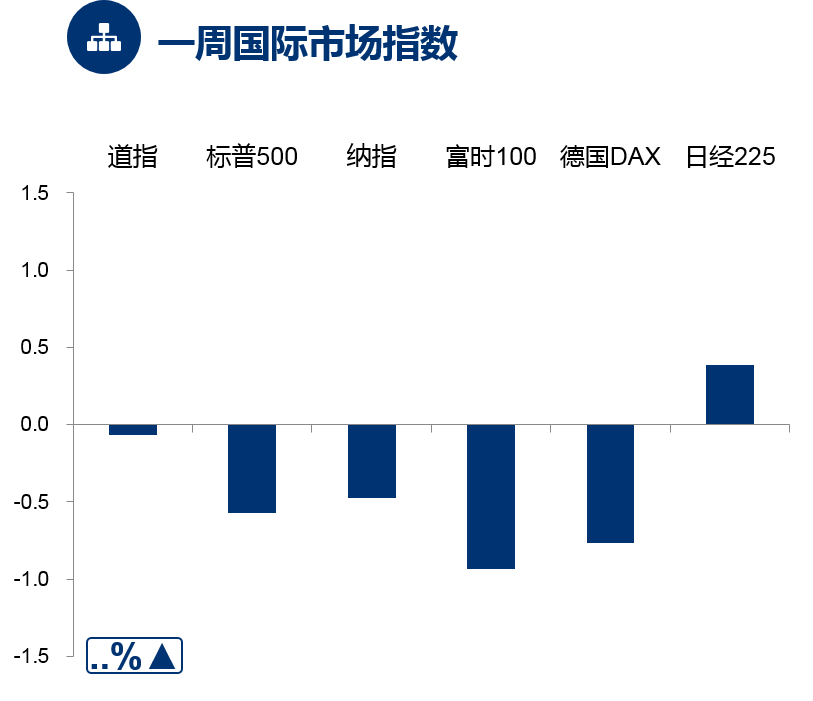

一周国际市场指数

上周欧美各主要市场整体下跌。美国方面,虽然全球日新增病例数震荡走低,但美国疫情数据仍处高位,加之8月物价数据显示目前美国通胀仍在高位,实物消费环比连续四个月回落,美国三大股指整体下跌。具体来看,上周道琼斯工业指数下跌0.07%,标普500指数下跌0.57%,纳斯达克指数下跌0.47%。欧洲方面,法国CAC40指数下跌1.40%,德国DAX 指数下跌0.77%,英国富时100指数下跌0.93%。亚太市场方面,日经225指数上涨0.39%,台湾加权指数下跌1.13%,韩国综合指数上涨0.47%,恒生指数下跌4.90%。

(数据来源:Wind,截至2021.9.17)

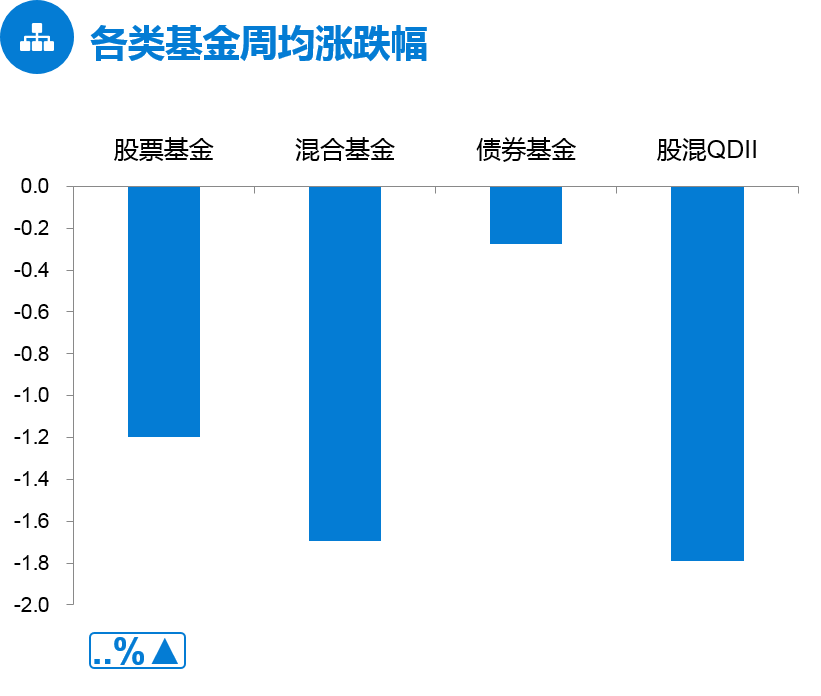

各类基金周均涨跌幅

上周, 股混型基金下跌,股票基金、混合基金分别下跌2.34%、1.63%,债券型基金下跌0.24%,黄金ETF及其联接基金下跌。海外市场方面,QDII基金下跌2.46%。

(数据来源:Wind,截至2021.9.17)

后市展望

过去一周大盘下挫,周期板块领跌;假期期间全球避险情绪升温,外盘下跌,投资者对于恒大集团债务违约风险的担忧显著上升;对于A股市场而言,外盘向来都是阶段性冲击,我们预计A股大幅低开后将走出相对独立的行情,结构性行情将持续发酵。

绩优基金推荐

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

![艾德一站通:[港股打新]老牌保险巨头招股中!每手50股,入场费8687港元](https://n.sinaimg.cn/finance/transform/59/w550h309/20210922/d7da-e5d6210952d6aaeaa4f0b4dbe76ffba5.png)