当我们头头是道地讨论投资理论的时候,现实却经常是一败涂地。

那些毫无根据的假设、错误的理论、非现实的模型,投资者的认知偏差、情绪的波动等等,都导致了投资者的失败。

杰克·施瓦格,对冲基金与期货领域专家,拥有传奇经历的资深交易员,在他的新书《市场真相——看不见的手与脱缰的马》里,对市场上最流行的观点、对财富管理的误解、以及非理性的投资行为做了深刻论述,并提供了一系列指导和投资洞见。

我们摘录了一些常见的“投资错觉”及背后的“市场真相”,其中有些观点可能会刷新你的认知,相信也会对你的投资有所帮助。

1

投资错觉:

普通投资者听专家意见可以获利。

市场真相:

专家荐股的收益率并不比随机抛硬币选出来的股票收益率高。事实上,我这么说已经是很给面子了。

大量的实证研究发现,专家荐股收益比随机买股更差。哪怕随便找只大猩猩往股票报价板上扔飞镖来决定投资的股票都不会比专家荐股的收益率差,往往还会更好呢。

投资见解:

我对股票投资者的建议是,要么就直接买入指数(但别在一波大牛市之后)。如果你有足够的兴趣和动力,就把精力和时间用在构建一套自己的投资方法上。

无论哪种方法都行,不要听取专家的意见。

2

投资错觉:

在股市行情好的时候应该买入股票。

市场真相:

大量的实证结果证明,股市在低估之后的业绩更好。所以要投资股票,最好的时机或是股市崩盘之后。

投资错觉:

投资基金的时候,应该关注那些近期业绩好的基金。

市场真相:

投资于近期业绩好的基金可能导致投资业绩不佳,表现为回报低,同时风险高。事实上实证结果表明,我们应该反向而行,有些近期业绩较差的反而带来好运。

投资见解:

近期历史回报往往是未来回报的一个反向指标,而非正向指标。

过去超发脱俗的业绩,只有当市场条件在未来也将继续相同的情况下有可能延续。

“

每个时代的蠢事各有特色,但其基本原因却只有一个,就是人们总觉得过去发生的事在未来也会一直发生下去,所以对自己脚下的地动山摇漠不关心。

—乔治J 丘奇

”

3

投资错觉:

低波动意味着低风险。

市场真相:

只有当历史数据能代表性反映未来市场情况的时候,低波动性才意味着低风险。

否则低波动性只是说明不利事件在历史数据产生的时期还没有发生,而不能说明风险低。

将低波动等同于低风险,就好比根据夏天测量的气温来预言湖水永远不会结冰一样。

投资见解:

波动性指标难以反映那些间或出现的事件的风险,更糟糕的是,那些容易受到极端事件影响的投资策略在大多数时候总是表现出很低的波动性。

一个综合的风险考虑包括了基于历史纪录的风险计量指标,同时必须考虑该投资策略内生的风险,以及基金经理的风险管控措施。

没有证据显示高风险≠有证据表明低风险。

4

投资错觉:

波动性仅仅是一个风险度量。

市场真相:

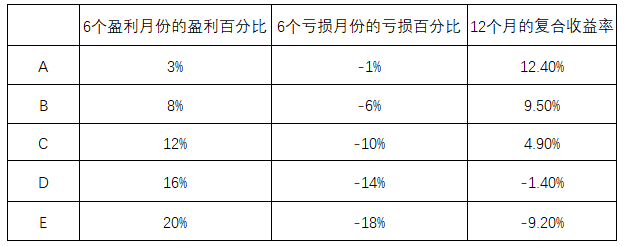

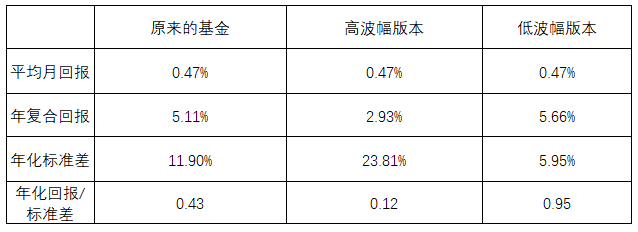

过大的波动性会显著降低收益。在给定平均月收益的情况下,越高的波动率将导致越低的累计收益率。

以下5种12个月的收益序列,均包括6个盈利月份和6个亏损月份,5种情形的月平均收益率都是1%。

可以看到,随着盈利和亏损的绝对值依次递增,复合收益率稳定地下降。

比如情形E,虽然每个月的平均收益率还是1%,但复合收益率居然是-9.2%。

简而言之,波动性降低了收益!

投资见解:

投资者进行多元化投资,或比仅仅进行一项投资要好。

这不仅仅因为更低的风险,还因为多元化的投资组合在降低波动率的同时,提高了复合收益率。

5

投资错觉:

越长的历史业绩越有意义。

市场真相:

有时候,如果管理期发生重大变更(投资策略、投资风格甚至基金经理),越长的历史业绩其实越没有意义。事实上,越长的管理期越有可能发生重大变更。

投资见解:

一个在牛市里表现优异的基金经理未必在震荡市和熊市里也能跑赢大盘。

有些时候,优异的历史业绩仅仅反映了在顺利的市场环境下,基金经理承担了过高风险,而非过人的管理技能。

6

投资错觉:

平均年化收益率差不多是唯一重要的业绩统计指标。

市场真相:

单独的收益率是没有意义的,因为提高风险暴露(即承担更大的风险)就可以提高收益率。

回报/风险比率才是更加有意义的业绩指标。风险就是收益率的分母。

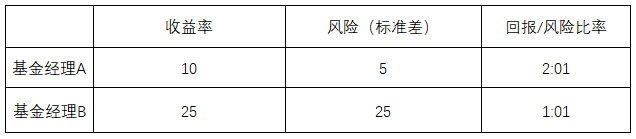

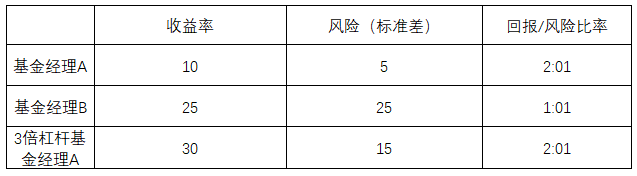

投资见解:

下面两个基金经理,你会选择哪个?

很多人会选择B,因为收益高。

实际上,应该选A。因为可以用杠杆将收益调整到期望水平。

我们加入第三种方案,将投资A增加到3倍杠杆。

3倍杠杆基金经理A拥有比基金经理B更高的收益和更低的风险。

我们可以把风险看做一个洞穴——越深的洞穴,越大的风险;而收益率是一个沙堆,杠杆是一个铁锹,如果需要,它可以将沙子从风险洞穴移到沙堆上。即增加风险的同时增加收益率。

7

投资错觉:

投资者在投资的时候不要使用杠杆。

市场真相:

当一项投资具有较高的回报/风险比和一个较低的风险水平,绝大多数的投资者会一致地偏好增加回报和风险。在这些例子中,杠杆可以调整投资,使其更贴近投资者的风险偏好,因而是一个审慎使用的工具。

投资见解:

风险评估的一项指导性原则是,风险应该被看作基础投资和杠杆共同作用的结果,而不仅仅是杠杆。

8

投资错觉:

投资超过10只基金后,再增加基金对投资组合的分散作用就有限了。

市场真相:

得出10 只产品之后分散作用有限的学术研究,大都基于大量投资组合回报的均值、而非某个投资组合的最差情況(即尾部概率)而得出结论。

然而,大多数投资者关心的是他们的单个投资组合的最差情况,而非所有投资组合的均值。

对于这些投资者而言,分散投资组合至超过10只投资产品,能大大降低投资组合的风险。

到底要投资多少只产品作为分散,则见仁见智。

但是通常而言,投资大约20只产品带来的好处远远超过10只,前提是新增的投资产品和组合内的产品质量相似,并且投资于不同的基金经理管理的基金,以避免由相同基金经理带来的相关性。

投资见解:

分散投资超过 10只投资产品有以下两个好处。

(1)大大减少了在某一个月份里发生巨额亏损的产品超过某个比例的可能性(随机风险)。

(2)大大减少了由于单个产品巨额亏损对整个投资组合回报的影响(异质风险)

上面这两点优势能帮助投资者显著降低单个投资组合遇到最糟糕情况的可能性,或者说减少单个投资组合万一遇到最糟糕情况时所亏损的数额。

增加分散投资的最大好处就是,提供一个类似于灾难保险的作用。

9

投资错觉:

在一个包含多个基金经理的投资组合中,把更多的资本投资在业绩好的基金经理身上,同时减少投资在业绩差的基金经理身上,会提高整个投资组合的业绩。

市场真相:

在更多的情况下,做与以上相反的投资,会得到更好的结果。

只要一个基金经理管理的基金仍然包含在投资组合内,对低谷的基金增资并对高峰的基金降低资本分配通常是一个更好的策略。

投资见解:

把资本从盈利的基金经理身上转到亏损的基金经理身上有违人的本性。

但是,遵循这些人性之本能往往会导致市场做出错误的判断。

10

投资错觉:

两个基金如果回报近似(其他方面也相近),那么波幅小的基金总是更优的。

市场真相:

虽然低波幅一般而言是更好的,但是如果这个基金与你的投资组合回报呈负相关,那么这个论断就无效了。

把一个反向相关的高波幅基金加入投资组合,反而会降低整个组合的波幅(其他基金亏损的时候,它盈利)。

在这个情况下,高波幅很可能有利于组合回报。

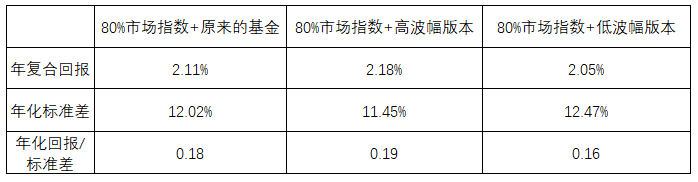

举个栗子:

波幅对于单个基金的回报/风险比率之影响

假设这个基金与市场指数负相关。

构建一个投资组合,80%投向市场指数,20%投向该基金。

可以看到,只要基金的收益和投资组合负相关,高波幅不是坏事,反而是好事。

11

投资错觉:

与其他相似基金相比,一个基金的回报/风险比率如果高的话,就应该投资于这个基金。

市场真相:

如果这个基金与你的投资组合回报呈负相关,其回报/风险比率只对评估单个基金有用。

是否应该投资这个基金,还要看它加入投资组合之后,整个组合的回报/风险比率会如何改变。

投资见解:

对投资组合的考量颠覆了我们对单个基金的评估系统。

当我们考虑是否将一个基金加人投资组合中去的时候,我们要考虑以下两个方面。

(1)对单个基金业绩的量化考评。

(2)单个基金与投资组合回报的相关性。

有时候,一个单独来看差强人意的基金,会因为其与组合之间呈负相关而成为投资组合的优良选择。

我们需要领会的精神是:若投资于投资组合,就要用投资组合的思路去思考问题。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

尊敬的投资者:

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。