在“稳经济”系列措施支撑背景下,近期经济运行企稳。自中央经济工作会议强调“稳字当头”以来,货币、基建、保障房等稳经济措施不断推出,支撑工业生产以及基建投资增速。同时,今年春节倡导的“就地过年”对消费影响或弱于去年,且冬奥会或推动消费,但春节期间旅客运输量、出行、票房等数据仍指向消费恢复偏慢。

海外方面,强非农数据指向美国经济较为强劲,但奥密克戎将对1季度美国经济产生拖累,同时在供应链不稳定、地缘政治因素、工资通胀螺旋等推动下,通胀上行风险仍较大。市场对于联储加息预期则有所降温,但缩表预期提前。

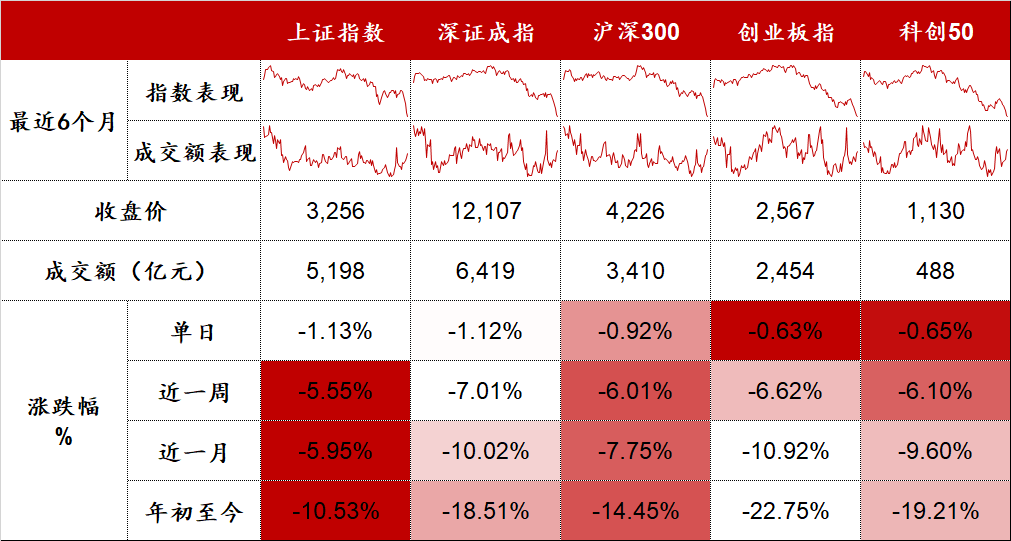

在该背景下,国内股市迎来阶段性修复行情,周期、成长板块均表现较好,但金融板块有所下跌。另外,主要股指涨多跌少,2月上证综指、深证综指、沪深300、创业板指涨跌幅分别为3.00%、2.46%、0.39%、-0.95%,南华工业品指数涨跌幅为2.51%。

分行业来看,涨多跌少。2月当月涨跌幅前五的行业(申万一级行业,下同)为有色金属、化工、综合、钢铁、公用事业,涨跌幅分别为17.2%、9.7%、8.5%、7.9%、7.9%;涨跌幅后五位的行业为家用电器、非银金融、传媒、房地产、食品饮料,涨跌幅分别为-4.8%、-3.0%、-1.4%、-0.8%、-0.7%。

表1:2月A股主要指数表现

数据来源:Wind,2022年1月31日至2022年2月28日

数据来源:Wind,2022年1月31日至2022年2月28日主要宏观数据简评

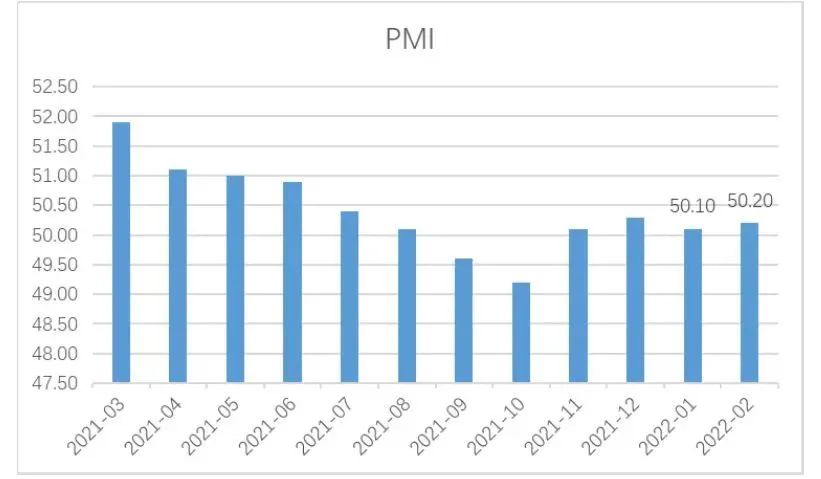

2月PMI点评:制造业PMI稳中有升。

✧ 1)制造业PMI稳中有升。2月制造业PMI由上月的50.1升至50.2,连续4个月处于扩张区间,非制造业PMI由51.1升至51.6。制造业PMI五大分项中,新订单指数较上月上升1.4个百分点,从业人员、供应商配送时间也有不同程度的回升,而生产指数、原材料库存分别较上月回落0.5、1.0个百分点。整体来看,2月PMI数据反映企业节后复工复产形势良好,且需求端也有所改善。

图1:PMI稳中有升, 连续4个月处于扩张区间

数据来源:Wind,截至2022年2月28日

数据来源:Wind,截至2022年2月28日✧ 2)供需两端均有所扩张。受春节假日因素影响,2月生产指数由上月的50.9降至50.4,但已连续4个月处于扩张区间。新订单指数、新出口订单指数分别较上月回升1.4、0.6个百分点至50.7、49.0。其中,新订单指数为2021年7月以来首次重回扩张区间,指向节后制造业市场需求释放有所加快。

✧ 3)价格指数涨幅较大。2月购进、出厂价格指数分别上涨3.6、3.2个百分点至60.0、54.1,两大价格指数均连续两月明显上升,指向制造业市场价格总体水平涨幅扩大。

✧ 4)两大库存指数延续回落态势。2月产成品、原材料库存分别较上月回落0.7、1.0个百分点至47.3、48.1,并未延续去年末在“保供稳价”下的补库意愿提升。

3月股市展望:

均衡配置,以应对市场风格的极致演绎

2月,市场结构性行情仍比较突出,稳增长相关的低估值板块表现相对较好,上游周期表现突出,而成长板块相对较弱。

目前经济数据仍疲弱。往后看,经济大概率继续放缓,未来市场或仍然以区间震荡为主,整体淡化指数。

2022年经济下行压力增大,但流动性边际宽松,估值有提升基础。2022年,估值修复有望成为市场的重要主线。

往后看,我们依然对市场谨慎乐观,认为结构性行情仍可期。在组合配置方面,需要兼顾收益率和波动。降低组合回撤、均衡配置,在当前的市场环境下显得非常重要。

2月债市回顾:

各期限品种收益率调整

2月PMI(采购经理人指数,Purchasing Managers Index)不降反升,供需两端表现均强于季节性,特别是建筑PMI在基建发力的拉动下触底反弹,新订单指数也有明显回升,整体需求边际改善。

2月债市调整最核心的原因是社融数据超预期、各地地产政策边际放松信号频出等加重了市场对于“宽信用”的担忧。节后首周社融数据超预期,叠加广州、杭州、南京、惠州等地下调房贷利率,债券长端快速调整,第二周受缴税影响资金面明显波动,下旬央行则加大投放力度,资金面转松,债市收益率小幅下行。

2月央行公开市场逆回购投放合计12600亿元,完全等量对冲到期的12600亿元;MLF(中期借贷便利,Medium-term Lending Facility)投放3000亿元,到期2000亿元,2月央行累计净投放1000亿元。资金利率有所上行,月末DR001(银行间隔夜质押式回购利率)较上月上行7个基点,收于2.24%;DR007(银行间债券质押式回购利率)较上月下行1个基点,收于2.30%。

2月利率债收益率全线上行,10Y-1Y国债期限利差收窄。1年期国债较上月上行9.3个基点,收于2.0%;10年期国债较上月上行7.5个基点,收于2.8%。10年期与1年期国债期限利差较上月末收窄1.8个基点至73.1个基点。1年期国开债较上月上行11.8个基点收于2.1%;10年期国开债较上月上行10.2个基点至3.04%。

3月债市展望:

长期来看,利率上行空间相对有限

3月通常是M0回流和财政支出大月,可以对流动性形成充分的补充,因此3月流动性缺口不大。而在宽信用还未见到明显成效的情况下,央行大概率会继续呵护资金面。

目前债券收益率水平显示市场对降准降息的预期已经有所减弱,考虑社融数据较好、基建会超前发力、利率水平较低等,债市的利空因素在增加。但更长期的视角来看,经济增长动能不足,利率上行的空间也是相对有限的。

政府工作报告对基建较为重视,主要出于稳增长的需要,今年特别提出“用好政府投资资金,带动扩大有效投资”,而且要“适度开展基础设施投资”,划定了“重点水利工程、综合立体交通网、重要能源基地和设施、城市燃气管道、防洪排涝设施、地下综合管廊”等具体投向,同时中央预算内投资多安排300亿元,今年基建投资增速可能是稳增长的重要发力点。叠加地方债发行前置,3月经济数据或好于市场预期,需要重点关注3月发布的贷款及经济数据。