WEEKLY REPORT 01

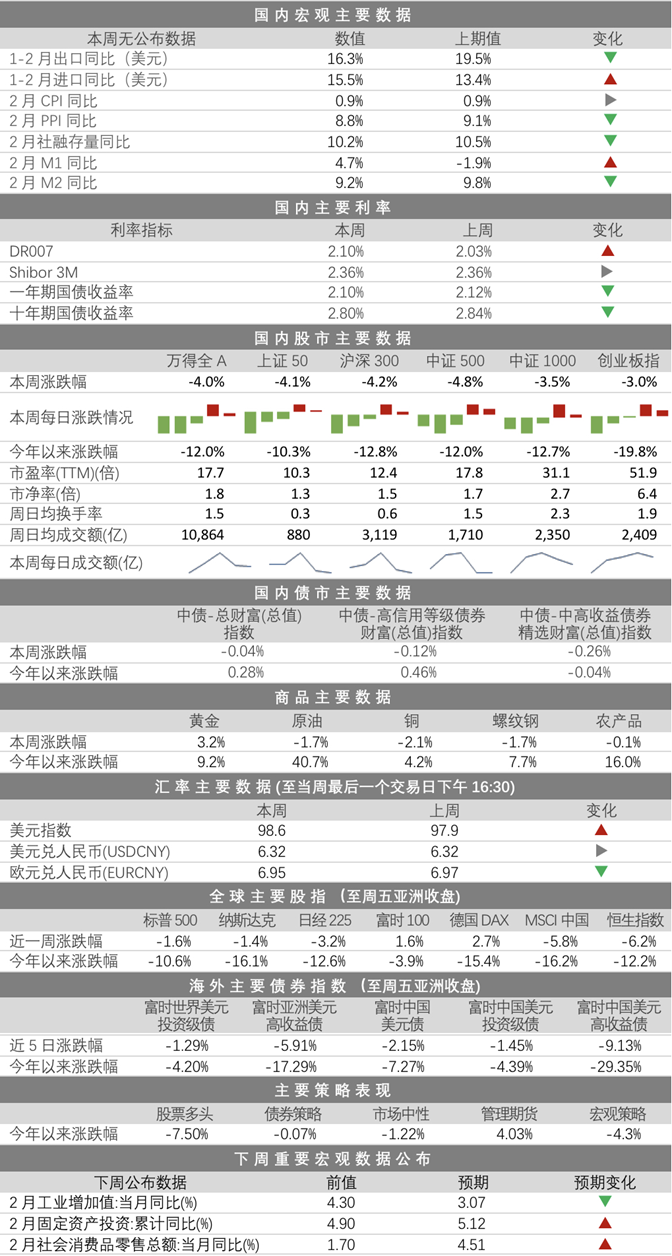

一周数据纵览

WEEKLY REPORT 02

WEEKLY REPORT 02 资产配置建议

WEEKLY REPORT 03

WEEKLY REPORT 03国 内 宏 观

❏ 重点数据解读之总理记者会

3月11日,国务院总理李克强在北京人民大会堂出席记者会,经济话题要点归纳如下。

(1)关于5.5%经济增速目标:制定宏观政策是从中国国情实际出发的,高水平上的稳就是进,会通过加大财政支出力度、配套的金融、就业等多项举措进行支撑。今年采取的举措不仅是应对短期的,也是立足当前、着眼长远的,同时会有力应对气候变化、收入差距、债务等问题。

(2)关于减税降费:通过调研,减税降费是解决企业运困难最直接、最公平、最有效率的支持政策,同时退税优先考虑小微企业,小微企业量大面广,支撑的就业人口多,而且现在是他们资金最紧张、最困难的时候,6月底前要把小微企业留抵税额一次性退到位。

(3)关于稳就业:今年需就业的城镇新增劳动力达到约1600万人,是多年来最高,因此财政货币政策要围绕实现就业目标来展开。对于新增需就业人员,要给他们以培训等多方面支持举措,要有新的就业平台,用市场化的方法来解决就业问题。

❏ 重点数据解读之进出口

1-2月出口同比增速小幅回落至16.3%,仍在高景气区间。当前全球范围内Omicron对需求端的影响逐步下降,海外需求依然强劲。从主要出口商品来看,汽车、钢材、液晶显示屏、集成电路等商品增速较高,而前期增速较高的家电、家具等地产后周期商品增速出现不同程度回落。

1-2月进口同比增速回升至15.5%,大宗商品价格上涨是主要拉动因素。具体来看,原油、煤、铜矿砂等大宗商品的进口增速最快,而机电产品、电子产品均出现回落,主要是受汽车零件和集成电路的供应不足拖累。

❏ 重点数据解读之通胀

2月CPI同比增速录得0.9%,依然维持低位。从分项看,猪价仍在下行通道,供给过剩局面未显著缓解,2月猪肉价格持续探底,拖累食品项CPI价格。值得注意的是,2月核心CPI回落0.1个百分点至1.1%,本轮疫情多点爆发导致线下消费场景仍未充分修复,核心CPI修复持续不达预期。

2月PPI同比小幅回落至8.8%,而环比增速回升,主因是地缘冲突带动原油价格上涨。受俄乌冲突升级影响,国际油价快速拉升,布油价格再次上行至100美元上方,高油价也带动了石油、化工、化纤产业链的价格上升。

❏ 重点数据解读之金融数据

2月社融存量同比增速回落至10.2%, “宽信用”仍未兑现。从社融增量分项来看,人民币贷款微降,表外非标融资大幅下降构成主要拖累。信贷方面,居民部门新增贷款恶化,除短贷负增长外,居民中长期贷款历史上首次落入负区间,显示当前房地产需求仍在急速萎缩;企业部门中长贷同比下滑,短贷多增,信贷结构再次出现恶化。

WEEKLY REPORT 04

海 外 市 场

❏ 美国方面

美国2月新增非农就业人数为67.8万人,为去年7月以来最大增幅,失业率再次回落至3.8%,创2020年初以来最低水平,同时平均时薪同比继续增长,但增速放缓;整体来看,美国就业市场持续修复。美国2月ISM制造业PMI为58.6,随着疫情形势有所缓解出现复苏。

❏ 欧洲方面

欧元区2月调和CPI同比变化为5.8%,连续4个月创历史新高,能源价格飙升是本轮通胀上行的核心因素。由于俄罗斯是欧盟天然气进口的主要渠道,俄乌冲突带来的国际原油价格上涨对欧盟国家影响更大,若地缘冲突再升级,将进一步加剧欧元区的通胀压力。

❏ 资本市场方面

本周全球重要指数跌多涨少,仅上周超调的欧洲市场出现回升,如富时100指数和德国DAX指数,而美、日、港股在避险情绪尚未消退情况下继续下跌。美股行业方面,延续上周分化格局,仅能源行业录得正涨幅,其余行业均收跌,其中必需消费行业下跌4.7%,跌幅最深。债券市场方面,本周高收益债和投资级债集体下跌,富时中国美元高收益债大跳水,周跌幅超9%,截至目前今年跌幅已达近30%。

WEEKLY REPORT 05

国 内 股 市

本周,A股市场放量下跌,万得全A指数下跌4.0%。股指全面下跌,其中中证500、沪深300、上证50领跌。市场活跃度上升,万得全A周日均成交额为10,864亿。风格上,本周小盘和成长风格占优,跌幅较小。

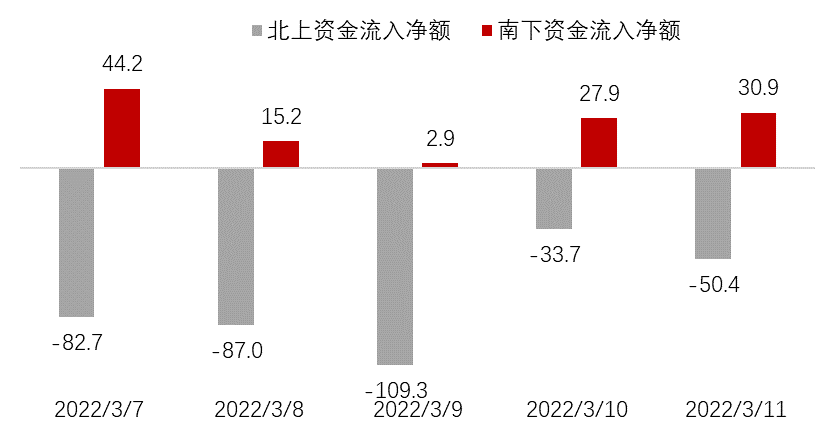

北向和南向交易方面,北向资金在当周总体净卖出363亿;南向资金全周共净买入121亿。A股本周净流出484亿。北向资金流出创两年新高,多家上市公司火速回购股份。

从外资十大成交活跃股来看,外资净买入规模前三名分别为阳光电源、紫金矿业、国电南瑞,净卖出规模前三名的个股是宁德时代、中国平安、招商银行;行业偏好上,从Wind一级行业来看,本周外资只增持了公用事业和材料,主要减持金融、工业、日常消费、可选消费。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

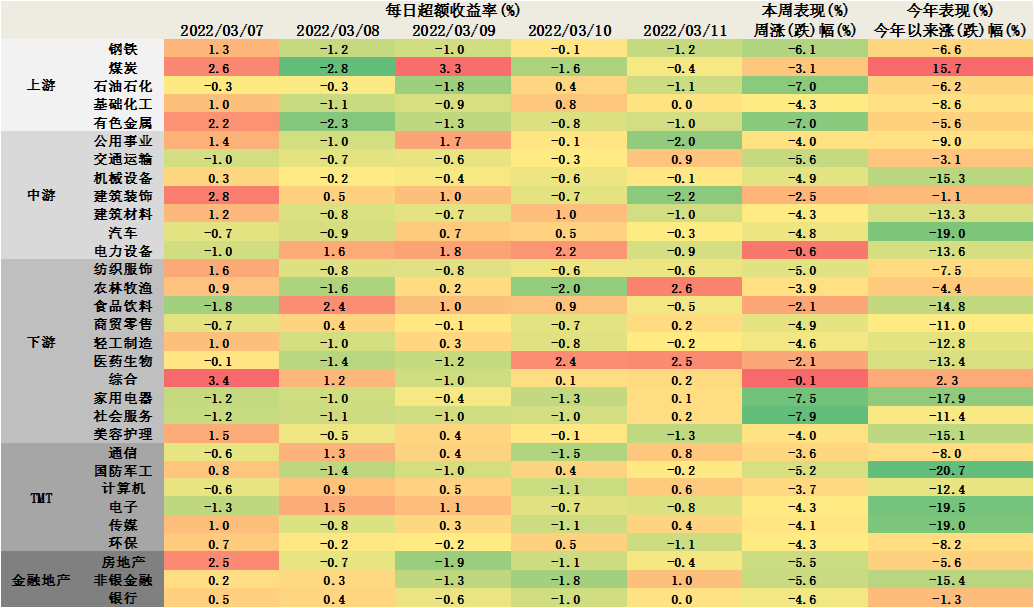

数据来源:Wind,诺亚研究行业层面,整体来看,本周所有板块悉数下跌,且幅度较大。细分行业中,上游的石油石化、有色金属,下游的家用电器、社会服务领跌,跌幅超7%。而中游的电力设备和下游的综合跌幅较小,小于1%。从行业的超额收益看,本周只有下游的综合获得了4个交易日的超额收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究WEEKLY REPORT 06

国 内 债 市

央行公开市场操作方面近期到期量较大,本周央行净回笼3300亿人民币,主要为逆回购到期不续作。央行持续收水,DR007利率从周初的2.06左右上升至周末的2.10左右,与央行7日逆回购利率2.1基本一致,目前市场资金面较为平衡。

长端利率来看,十年期国债收益率周四前处于上升通道,从周初的2.83左右,提升到周四的2.86左右,但周五下午大幅走低,回落至2.80左右。周五下午,2月经济数据姗姗来迟,社融增量1.19万亿元,比上年同期减少5315亿元;M2余额244.15万亿元,同比增长9.2%;人民币贷款增加1.23万亿元,同比少增1258亿元;均低于市场预期。

本周10年期美债收益率上升10bp左右,逼近2%的关口,下周15-16日美联储还将召开议息会议,加息即将“靴子落地”。国内“宽信用”尚在路上,债市情绪依然脆弱,市场正在观望中国央行进一步的政策和经济信号。

❏ 本周信用风险事件

江苏省建工集团主体及相关债项信用等级由A调降至BBB,并列入可能降级的观察名单。

截至2021年末,公司应收账款和应收票据中涉及恒大地产的款项合计25.07亿元,面临较大票据追索风险。受恒大地产、华夏幸福等工程款不能如期支付影响,公司拖欠款项导致作为被执行人案件数量大幅增加。另外,恒大地产为公司提供担保的29亿元银行贷款和公司债将于4月初陆续到期,上述债务偿还面临不确定性。

WEEKLY REPORT 07

商 品 市 场

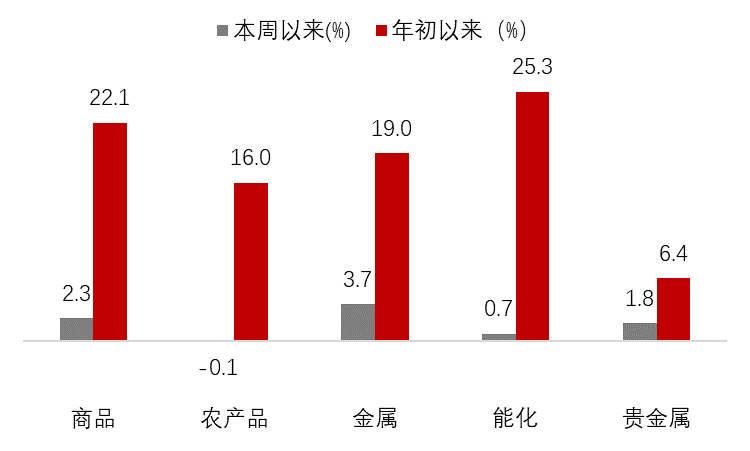

图:本周商品数据

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究受俄乌局势影响,本周商品延续全面上涨态势,且涨幅巨大。其中能化领涨,涨幅达25.3%;金属次之,涨幅达19%。外盘商品大幅波动,尤以LME镍最为剧烈,因其受资金推动,行情走势脱离基本面。当前,俄乌谈判未取得进一步进展,全球供应链中断影响加大,市场充满不确定性。后续,随着供应链冲击的边际影响减弱,叠加通胀预期和美联储加息变化,以及国内稳增长和保供稳价或带来的供给端的恢复,或带来商品市场行情的逆转。

策略表现方面,开年以来,管理期货策略是目前唯一取得正收益的策略。本周受商品市场表现影响,管理期货策略整体涨幅在1.52%。股票多头、债券策略、市场中性、宏观策略等,受本周股市和债市下跌影响,均出现净值下跌。

WEEKLY REPORT 08

汇 率

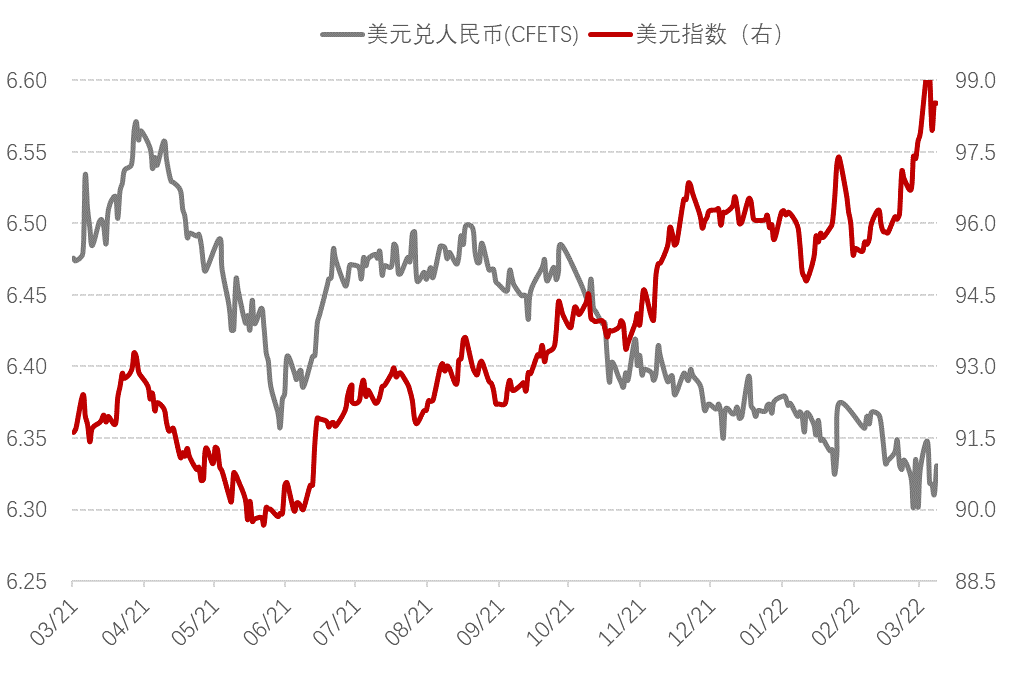

受地缘冲突和美联储加息预期的持续影响,市场避险情绪继续处于高位,本周美元指数继续高位震荡,周内一度冲至99.3的高位,截至周五来到98.6。本周美元兑人民币汇率收于6.32,与上周持平。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

数据来源:同花顺,诺亚研究