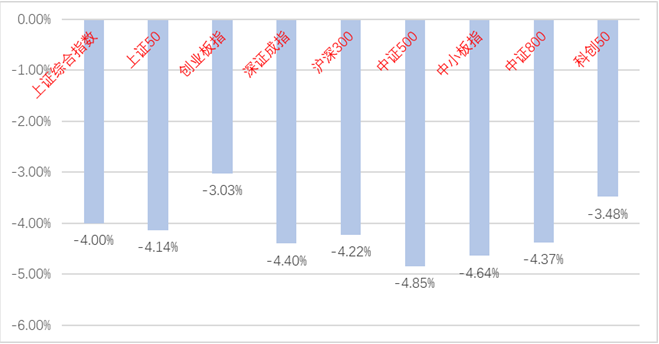

上周A股市场各大指数均表现不佳,上证指数涨-4.00%,沪深300涨-4.22%,创业板指涨-3.03%。

从中信一级行业指数来看,无一上涨,上周表现靠前的行业包括:电力设备及新能源(-0.95%)、综合(-1.12%)、医药(-1.32%);表现靠后的行业包括:消费者服务(-7.98%)、家电(-7.24%)、有色金属(-6.37%)。

市场分析

最近一周快速下跌的驱动因素有二:一是大宗商品价格上涨带来的滞胀预期;二是地缘冲突导致的交易制裁引发全球金融市场的部分流动性不足。

政府工作报告中5.5%的增速目标,超出了大家的预期。目标分解后,更凸显了投资的重要性。在外部商品价格高企带来输入性通胀的背景下,部分资金担心通胀会成为投资发力的掣肘。稳增长一发力可能会引起较为剧烈的通胀预期,存在一定的滞胀风险,导致企业的业绩预期下行。

北向资金上周连续五天持续卖出,合计卖出363.2亿元。原因可能是因为流动性。而俄罗斯是离岸金融市场上一个较为重要的资金融出方(是由其出口经济决定的)。可以看到,这几周的日本和香港股市都出现了大幅的下跌,对国内的影响则在近期开始变得明显。

短期关注要点

本周较为重要的是鲍威尔在即将到来的美联储会议上对紧缩的态度。加息25个基点是几乎100%的事情,关键在于其对美国通胀前景的展望,对缩表的最新表述。在美通胀数据中,能源和食品价格上涨会因为冲突缓解而逐渐稳定,但是房租和工资的上涨确已形成趋势。鲍威尔加快紧缩的态度更可能会是因为后者。

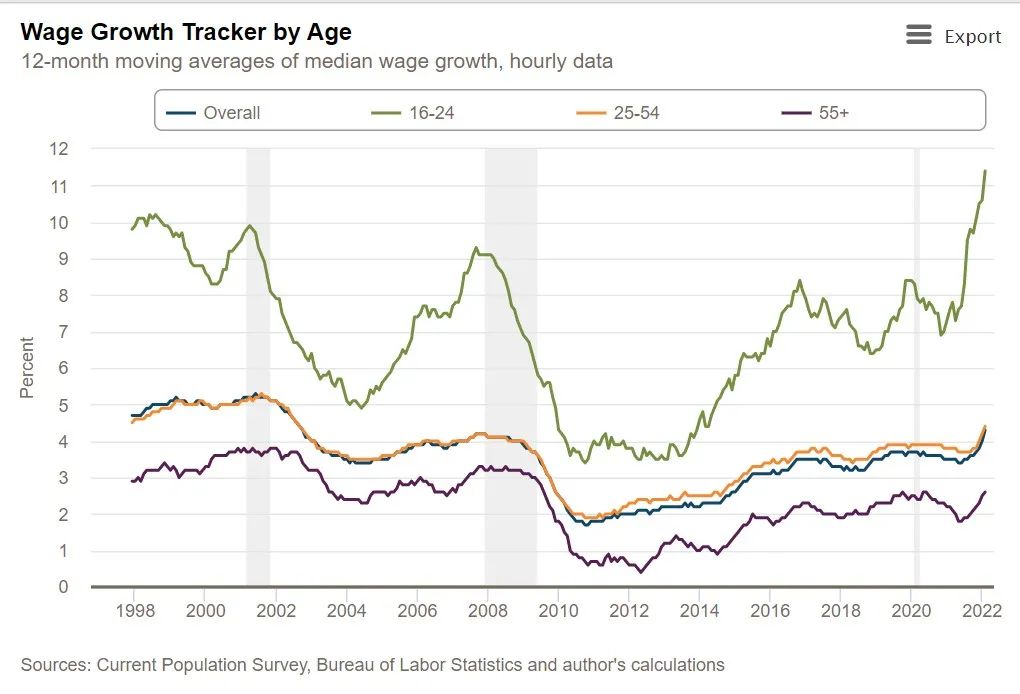

上图是美国按年龄段分类,12个月移动平均的工资增长速度,可以看到16-24年龄段的工资增速最快,原因是该年龄段的学历普遍不高且低收入,他们是最容易因为房租、油价和食品价格的上涨而要求更高的工资收入。

行业与策略

成长景气赛道将受制于外部进一步紧缩预期和基本面的潜在利空,继续震荡调整。电动车上游金属涨价也已被市场反馈,但其对需求侧的影响还有待进一步观察。医药行业将继续新冠疫情检测订单的事件性驱动。消费则可能仍然在外资卖出和疫情影响下,持续弱势。

稳增长板块中受益于大宗商品价格上涨的有色、油气、煤炭以及部分农产品将进入震荡调整。因稳增长发力受益的品种,包括钢材等黑色产业链,地产、水泥、玻璃、建材等地产链,建筑以及银行等行业,在稳增长政策进一步明确落实之后,会成为市场相对收益的重要来源。

策略上,控制好整体仓位,高仓位的利用好反弹减仓的机会。配置上继续偏向稳增长受益的行业,同时密切关注本周的美联储议息会议结果。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。