上周A股宽幅震荡,指数普跌,上证指数周跌幅为4%,创业板指和中证1000跌幅相对较小,周涨跌幅分别为-3.03%和-3.46%。北上资金上周净流出363亿元,为开通以来的第三大周度净流出规模。

行业方面,前期机构重仓的电力设备、食品饮料和医药相对抗跌,而受疫情影响较大的社会服务和受成本涨价冲击的家电跌幅居前。

上周A股呈现弱势,主要受俄乌局势引发全球供应危机、原油和镍等大宗商品价格异常波动、滞涨担忧持续升温,市场微观流动性恶化等多重因素影响。

那么后续A股行情将如何演绎?有何影响因素?

一、宏观经济及政策

“稳增长”效果或将逐步进入兑现期

1)出口:1-2月同比从12月的20.9%放缓至16.3%,略高于预期。消费:疫情加剧拖累消费,汽车销量小幅回暖。

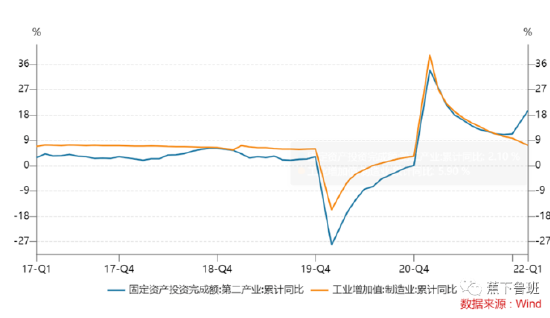

2)基建投资:建筑业PMI逆季节性回升,专项债发行加快。

3)利率:美债收益率先上后下,中国国债收益率上行,中美利差走扩至100bp左右。

4)汇率:2月美元指数小幅上行,美元兑人民币延续强势,突破6.32关口。

5)海外经济:2月美国制造业PMI反弹1.8个百分点,欧元区制造业扩张放缓。

3月重点关注:

1)全国两会政策

2)2月金融经济数据

3)美联储利率决议

4)俄乌局势发展

二、权益市场策略

预计市场维持风格再平衡,结构性机会仍存

1)分子端:2022年政府工作报告确认GDP增速目标为5.5%,高于此前市场预期中枢,“稳增长”决心明确,货币、财政、基建地产政策仍有发力空间,带动分子端预期向好。

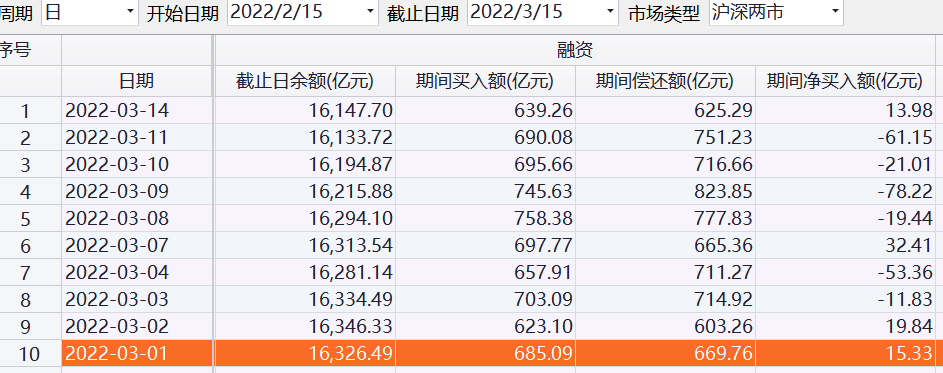

2)流动性:宏观流动性:海外通胀连创新高,美联储三月加息已基本确定,未来加息周期可能比预期来得更长。而国内正处于中美政策反向周期内,两会政府报告提出要加大货币政策实施力度,较为强劲的人民币、合理的中美利差将继续为降准降息提供空间。微观流动性:偏股基金赚钱效应较差,基金发行大幅改善仍需等待。北上资金受制于海外紧缩预期与避险情绪而波动较大,杠杆资金有望在两会期间回暖。

3)风险偏好:风险偏好也是内好于外的格局。国内方面,全国两会已经召开,经济增速预期落地,有望提振风险偏好;而未来一段时间外围因素预计成为市场最为关注的不确定性风险。近日俄乌冲突并未好转,全球供应链危机恶化,市场对于“滞涨”的预期持续升温,或将影响短期市场风险偏好。

4)大势研判:在“稳增长”政策周期下,对A股无需过于悲观,预计A股以震荡筑底为主,结构性机会仍存。后续仍需关注俄乌局势、海外流动性紧缩、2月金融经济数据对A股的影响。

三、债券市场策略

预计债券市场短期维持区间震荡

1)通胀:食品下跌拖累,CPI继续回落。

2)大宗商品:俄乌冲突加剧,油价继续上行。

3)债券供给:两会确定,今年新增专项债额度3.65万亿,与去年持平。预计3月地方债发行5500亿左右。

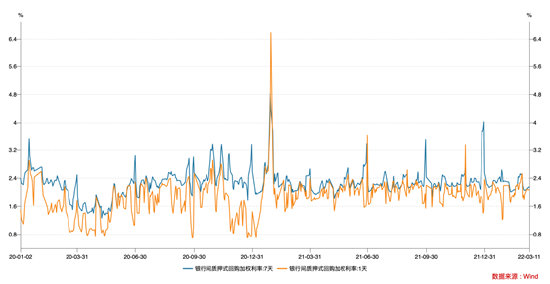

4)资金面:3月,有1.1万亿逆回购和1000亿MLF到期,政府债净融资规模或在4500亿左右。预计央行依然会呵护流动性,但季末仍需警惕资金面波动加大。

5)国内政策:地产调控政策放松。多个城市下调首付比例、降低房贷利率、放松住房公积金贷款额度以及推出购房补贴,需求端政策放松力度加大。

展望后市:

短期地缘局势、疫情反复等因素所引起的供应风险仍有可能继续发酵,海外发生“滞涨”的概率逐步上升,美联储即将进入加息周期,叠加2月金融数据不及预期,这些因素对市场情绪的压制仍将持续。

但在今年5.5%的经济增速目标下,未来更多稳增长政策有望出台,近期降准降息预期不断升温,再结合A股即将进入业绩披露窗口期,市场对于分子端基本面的预期有望改善。综合来看对A股无需太过悲观,预计指数以震荡磨底为主,市场转机仍需等待地缘、通胀等海外风险边际缓解、国内疫情得到控制后出现。

板块配置关注如下:

短期来看,关注1)“稳增长”政策周期下的传统基建和地产相关行业。2) “供需缺口”通胀逻辑、涨价预期受益的上游资源品,如煤炭、有色金属、石油石化;3)疫情受益的新冠检测板块。

中长期来看,关注1)困境反转叠加估值合理的板块,如食品加工、生猪养殖、汽车零部件。2)调整到位、进入“逢低吸纳”阶段的成长板块,如新能源车中上游、光伏、海风。