本周市场回顾

A股波动加剧,创业板带头反弹

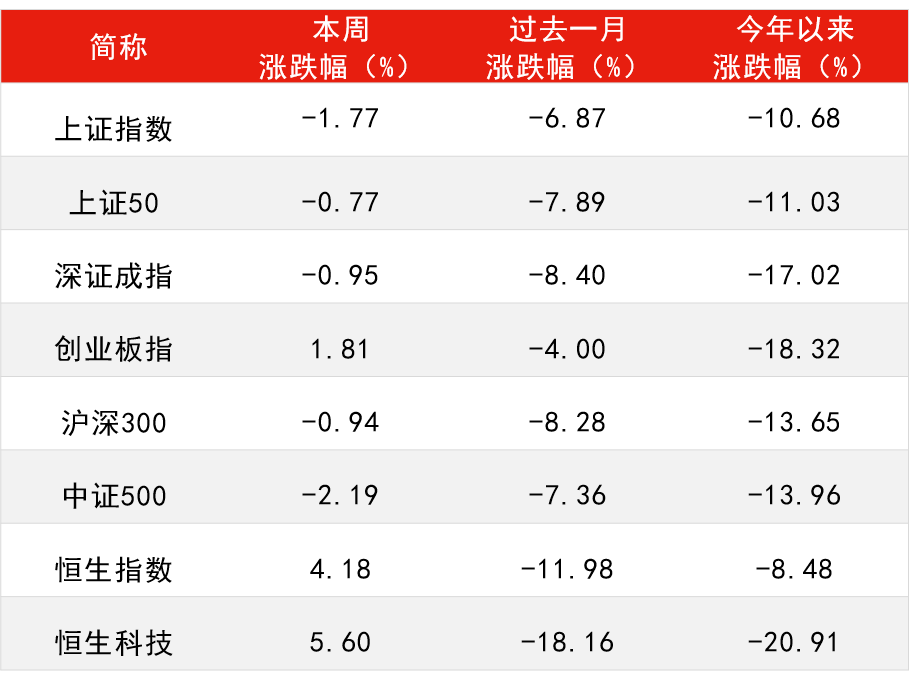

本周A股波动加剧,在俄乌冲突、国内疫情反复等不利因素影响下,前两个交易日连续下跌,周三监管层发声提振市场信心,A股也应声开始反弹。本周上证指数下跌1.77%,创业板指反弹幅度较大,全周上涨1.81%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年3月18日

数据来源:Wind,截至2022年3月18日

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 表示,前期市场的快速下跌源于预期转弱,主要表现在对基本面和资金面这两方面。

基本面上,对国内经济担忧较大。虽然前期的中央经济工作会议以及两会,政府都强调了以经济建设为中心,把稳增长作为今年重要目标,但由于各种制约因素,市场担心相关政策的力度不足,担忧经济有超预期下滑风险。

资金面上,受地缘政治影响外资近期持续流出,港股受到中概股影响持续下跌,同时绝对收益资金平仓压力与日俱增,都影响了市场的情绪,并有引发市场流动性负反馈的风险。

周三的会议在基本面和资金面上都做了回应。一方面打消了市场对于稳增长政策会不及预期的担忧。另一方面对上周以来港股中概股引发的恐慌情绪做了针对性说明,表示会继续支持各类企业到境外上市。因此,困扰市场的两个问题都有了答案,市场信心回归,市场回到正常轨道上。

其他方面,我们也看到多种利好市场回暖的因素。

1)新版新冠诊疗方案发布,防疫思路灵活调整,后续防疫对经济影响有望减轻。

2)俄乌冲突边际缓和,原油价格已经明显回落,国内输入性通胀压力减轻。

3)人民币扭转了前期连续贬值的趋势,外资重新流入,资金面压力减轻。

总的来看,虽然目前市场还是有一些不利外部因素的影响,但估值在急跌后回落到中枢偏低位置,市场已经出现了很多高性价比的投资机会。长远看,在市场低估值的位置买入并等待估值修复的策略,具有较高的确定性和潜在回报可能。短期看,政策呵护的信号明显,前期的压制因素逐步缓解,对后市我们或许可以更乐观一些。

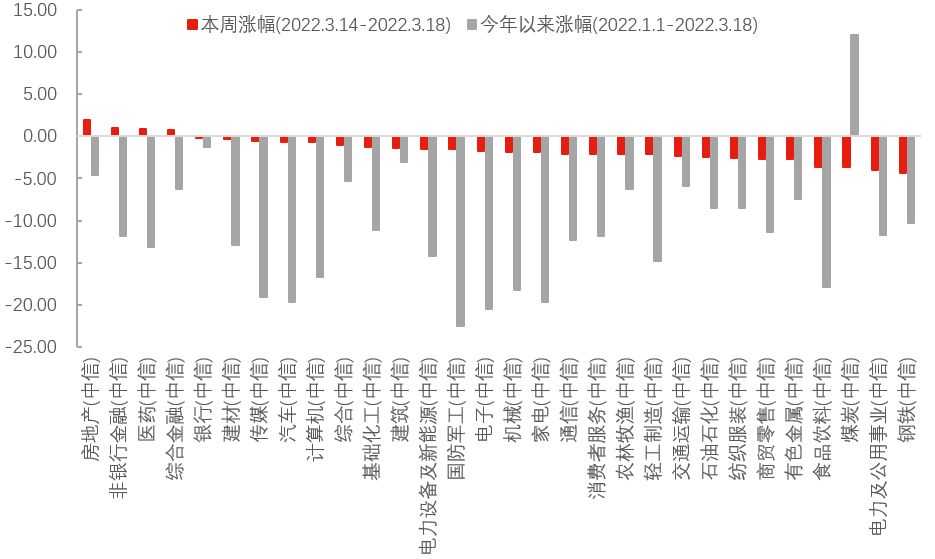

本周房地产、非银板块涨幅领先

行业方面,本周4个行业收涨,分别为房地产、非银行金融、医药、综合金融。跌幅领先的行业为钢铁、电力及公用事业、煤炭、食品饮料,跌幅均超过3%。

图一:本周房地产、非银、医药领涨

数据来源:Wind,中信一级行业分类,截至2022年3月18日

数据来源:Wind,中信一级行业分类,截至2022年3月18日本周重要数据及事件

1-2月国内经济数据好于预期

国家统计局数据显示,1-2月份,工业增加值同比实际增长 7.5%,增速比 2021 年 12 月加快3.2个百分点;1-2月社会消费品零售总额74426亿元,同比增长6.7%,增速比2021年12月份加快5.0个百分点;1-2月全国固定资产投资(不含农户)50763 亿元,同比增长12.2%,2021年全年为4.9%。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 点评称,公布的经济数据优于预期,显示开年以来经济在政策助力下有所回暖。但 3月以来各地严峻的防疫形势对经济短期边际向好的趋势带来明显挑战,后续经济压力仍然很大,所以稳增长仍是后续今年政策主线,不用低估政策稳增长的决心。

具体来看,投资方面:1)房地产销售继续低迷,土地成交跌幅扩大,但地产投资超预期反弹回正。1-2 月房地产开发投资同比增速从 12 月的-13.2%回升至 3.7%:1-2 月地产新开工面积同比下滑 12.1%,跌幅较 12 月的-31%有所收窄,但在建面积和竣工面积同比增速分别从12 月的 5.2%和 1.9%下滑至 1.8%和-9.8%。此外,开发商到位资金同比下滑 17.7%,与 12 月的-19.2%相比无明显改善。销售端,1-2 月商品房成交面积和成交金额同比降幅分别为 9.6%和 19.3%。土地成交方面,1-2 月土地成交价款和土地购置面积同比分别下滑 26.7%和 42.3%,跌幅较 12 月的 4.2%和 33.2%显著扩大。地产投资转正可能有前期土地购置费影响,其他指标仍改善不明显。

2)制造业投资同比增长20.9%,优于预期,拉动固定资产投资约6.3个百分点,是固定资产投资回升的主要拉动力。行业结构方面,高技术制造业投资仍然表现最好,1-2月高技术制造业增长42.7%。受益于出口维持和政策支持,制造业投资景气度维持。

3) 1-2 月广义基建投资从 12 月的 3.7%进一步回升至 8.6%,符合预期。2022 年开年地方政府专项债发行明显提速,对基建投资的资金来源形成有效补充,同时开年后重大基建项目开工进展也有所加快。

消费方面:扣除价格因素后,1-2 月社会消费品零售总额实际增速同比 4.9%(2021 年 12 月为同比-0.49%)。1-2 月汽车类零售额同比转正,增长 3.9%;除汽车以外的消费品零售名义金额同比增长 7%。受过年影响, 饮料烟酒、金银珠宝、日用品等消费增速都维持较高水平。

生产方面:今年1-2月工业增加值同比7.5%,较去年12月走高3.2个百分点,与PMI数据表现相符。外需积极因素仍在叠加更多行业的限产放松可能是主要原因。

美联储开启加息周期,符合市场预期

北京时间3月17日凌晨2时,美联储公开市场委员会宣布将联邦基金利率目标区间上调至0.25%-0.5%的区间,符合市场预期。同时点阵图显示,今年美联储或将再加息6次。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 表示,美联储加息落地,短期风险释放,但仍是影响全球市场的重要因素。3月美联储FOMC会议宣布加息25BP,预计最快于5月启动缩表,基本符合市场预期,短期靴子落地。

但是本次会议也释放鹰派信号,点阵图显示全年加息或达到7次,加息幅度达到175BP,幅度超市场预期。同时美联储大幅上调了通胀预期,下调了2022年GDP增速,显示美国面临滞胀风险。考虑到美国目前的高通胀压力,未来仍需警惕进一步加快紧缩的风险,这或许意味着新兴市场后续高波动将不可避免。