分析师:张锦

执业证书编号:S0890521080001

分析师:胡鸿宇

执业证书编号:S0890521090003

1. 事件:发改委、能源局发布氢能中长期规划

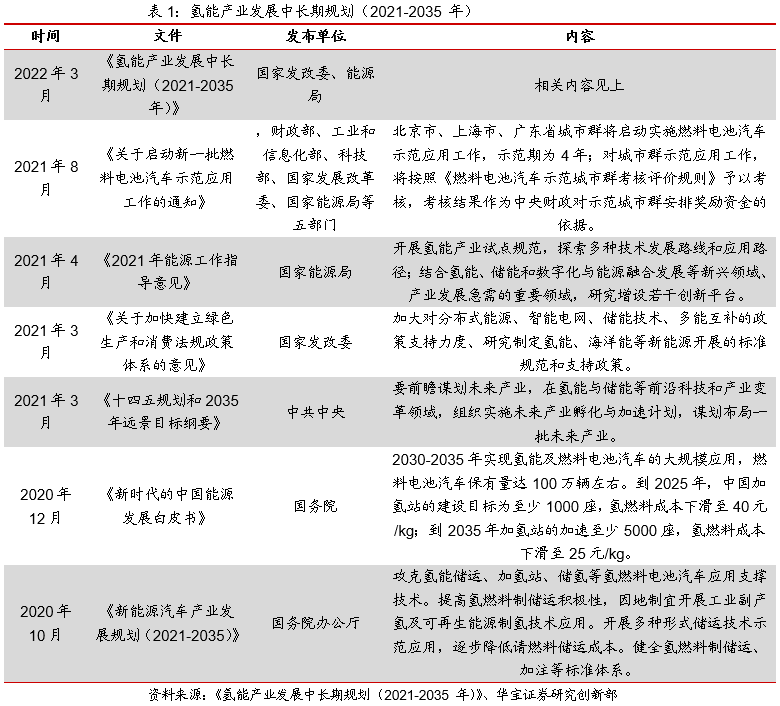

事件:3月23日,国家发改委、能源局联合印发《氢能产业发展中长期规划(2021-2035 年)》。规划对氢能的定位是:氢能是未来国家能源体系的重要组成部分、氢能是用能终端实现绿色低碳转型的重要载体、氢能产业是战略性新兴产业和未来产业重点发展方向。

规划目标:

l到2025年形成较为完善的氢能产业发展制度政策环境,产业创新能力显著提高,基本掌握核心技术和制造工艺,初步建立较为完整的供应链和产业体系。氢能示范应用取得明显成效,清洁能源制氢及氢能储运技术取得较大进展,市场竞争力大幅提升,初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系。燃料电池车辆保有量约5 万辆,部署建设一批加氢站。可再生能源制氢量达到10-20 万吨/年,成为新增氢能消费的重要组成部分,实现二氧化碳减排100-200 万吨/年。

l再经过5 年的发展,到2030 年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,产业布局合理有序,可再生能源制氢广泛应用,有力支撑碳达峰目标实现。

l到2035 年,形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。可再生能源制氢在终端能源消费中的比重明显提升,对能源绿色转型发展起到重要支撑作用。

规划主要内容包括:

系统构建支撑氢能产业高质量发展创新体系。围绕氢能高质量发展重大需求,准确把握氢能产业创新发展方向,聚焦短板弱项,适度超前部署一批氢能项目,持续加强基础研究、关键技术和颠覆性技术创新,建立完善更加协同高效的创新体系,不断提升氢能产业竞争力和创新力。

统筹推进氢能基础设施建设。坚持以市场应用为牵引,合理布局、把握节奏,有序推进氢能在交通领域的示范应用,拓展在储能、分布式发电、工业等领域的应用,推动规模化发展,加快探索形成有效的氢能产业发展的商业化路径。

稳步推进氢能多元化示范应用。坚持以市场应用为牵引,合理布局、把握节奏,有序推进氢能在交通领域的示范应用,拓展在储能、分布式发电、工业等领域的应用,推动规模化发展,加快探索形成有效的氢能产业发展的商业化路径。

点评1:本次规划系统规划了中长期的氢能发展目标,和重点发展方向、实施路径。

从2019年3月氢能被首次写入政府工作报告后,围绕支持、规范氢能源行业的发展的政策陆续出台,包括氢能发展技术路线、氢能基础设施建设、燃料电池汽车发展等内容。目前,共有近30个省份及直辖市已发布氢能发展相关政策方案。其中有5个省份出台了专项氢能整体产业发展政策;其他大多数省份地区均将氢能相关发展规划纳入新能源汽车产业、或整体能源发展、或战略性新兴产业发展、或全省十四五规划当中。本次规划系统规划了中长期的氢能发展目标,和重点发展方向、实施路径。

点评2:此次规划除了依旧继续推进氢能在交通领域的示范应用外,拓展在储能、分布式发电、工业等领域的应用,推动规模化发展,加快探索形成有效的氢能产业发展的商业化路径将是氢能产业化突破的又一抓手。从全球范围看,目前化工依然是氢气最大的需求行业,大约占到需求的95%左右,其中主要包括炼化和合成氨。不过化工领域逐步成熟后对氢的需求将放缓,随着可再生能源加速发展使得大规模消纳可再生能源成为突出问题,Power-to-Gas(P2G)将可再生能源发电转化为氢气,可提高电力系统灵活性,而PEM水电解制氢技术具备快速启停优势,能匹配可再生能源发电的波动性,逐步成为P2G制氢主流技术。美国、欧盟是全球发展P2G的重点地区,且制定了详细发展规划。2014年欧盟提出PEM水电解制氢技术发展目标:第一步开发分布式PEM水电解系统用于大型加氢站,满足交通用氢需求;第二步生产10、100、250 MW的PEM电解槽,满足工业用氢需求;第三步开发满足大规模氢储能需求的PEM水电解制氢系统。我们认为此次顶层政策将参展欧美的发展路径,氢能未来的增速推动力主要来源于可再生能源,氢冶金,住宅供热等新赛道领域,预计2022年开始将有部分试点型项目逐步开展。

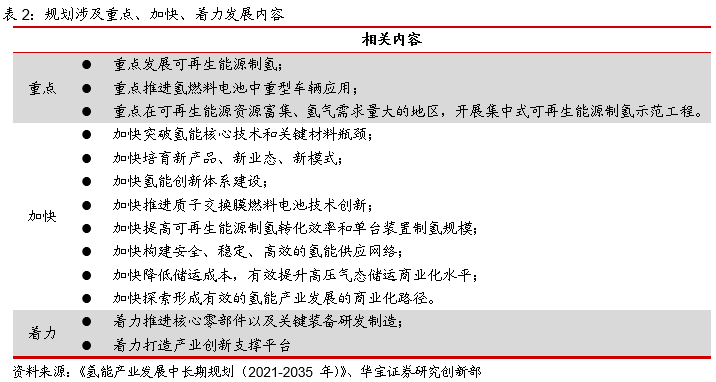

点评3:从规划内容的表述来看,可再生能源制氢、氢燃料重卡、核心技术和关键材料、质子膜燃料电池、制氢装备、氢能供应网络、高压气态储运将是规划期的重点发展内容。关键装备涉及电解槽、燃料电池、空压机、循环泵、加注机、储氢瓶、长管拖车;关键材料涉及质子膜、双极板、催化剂、扩散材料等。

点评4:发展可再生能源制氢,提高制氢效率将将进一步拉动电解槽以及关键PEM膜材料需求增长

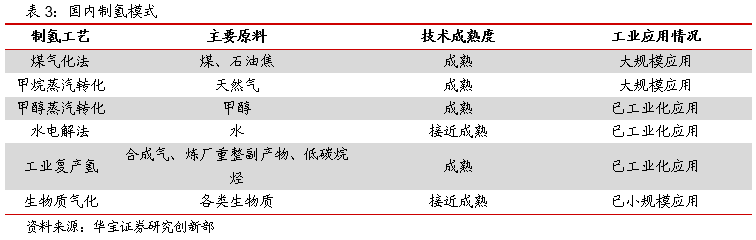

规划提出重点发展可再生能源制氢,加快提高可再生能源制氢转化效率和单台装置制氢规模。目前主流的制氢工艺有五类,其中根据中国氢能联盟统计,截止2020年国内氢气产量60%来自于煤制氢。政策提出重点发展可再生能源制氢,将带来的电解槽投资;碱式电解技术(AEC)是目前成熟应用的水电解技术,由于堆叠组件技术成熟,避免了贵金属的使用,因此投资成本相对较少,但是较低的电流密度和功率密度增加了系统尺寸和制氢成本。质子交换膜电解技术(PEM)是基于固体聚合物电解质的电解水制氢技术目前已逐步推广应用,优点在于高功率密度和电流密度,能提供高压的纯氢,操作灵活,缺点是需要使用昂贵催化剂和氟化膜材料,导致投资成本较高,此外PEM电解水系统结构复杂,比AEC使用寿命短。虽然近年来电解槽成本已下降40%,但是投资和运行成本高仍然是PEM水电解制氢亟待解决的主要问题,这与目前析氧、析氢电催化剂只能选用贵金属材料密切相关。为此降低催化剂与电解槽的材料成本,特别是阴、阳极电催化剂的贵金属载量,提高电解槽的效率和寿命,是PEM水电解制氢技术发展的研究重点。此外电解制氢中电费将是主要成本之一,随着风光水等可再生能源的大力推进,将有利于PEM电解水制氢产业的发展。

点评5:政策重点推进氢燃料电池在中重型车辆的应用,将进一步提升燃料电池在中重卡渗透率

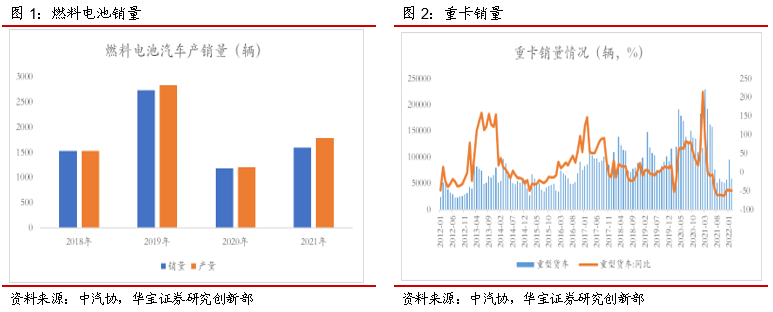

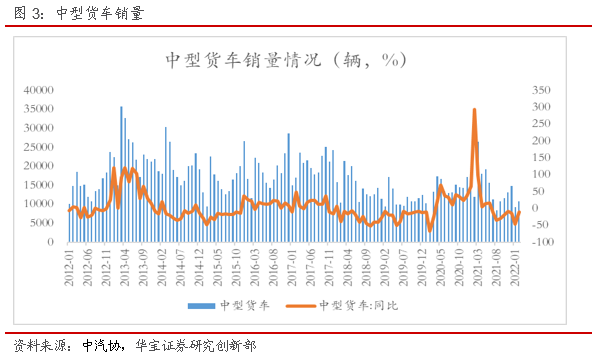

规划提出重点推进氢燃料电池在中重型车辆的应用;2021年国内燃料电池销量为1596辆,同期2021年重卡销量139.34万辆,中卡销量17.8万辆。整体来看,燃料电池车在重重型车的占比很低,随着政策的驱动,预计燃料电池在中重卡的渗透率持续提升,将带来燃料电池、储氢瓶相关需求增长。

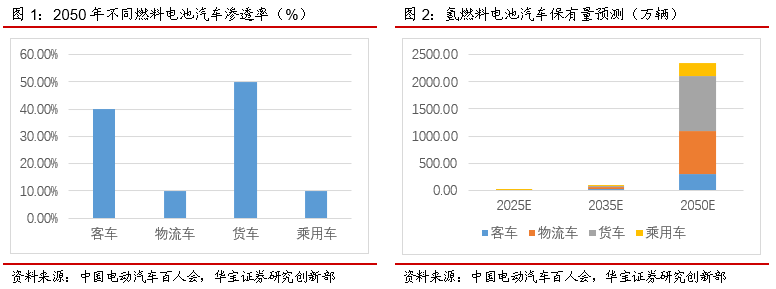

由于锂电池本身的电能充放特点,纯电动汽车适合于较短距离行驶的小型和轻型车辆,但锂电池相对氢燃料电池能量密度较低,在商用车领域采用燃料电池将极大的减少车辆重量提升其经济性。此外续航和充电时长方面也会限制重型商用车的运输效率。因此燃料电池凭借能量密度高,加注燃料便捷、续航里程较高等优势将更加适用于长途、大型运输等商用车领域,未来有望与新能源乘用车形成互补并存的格局。由于公交车、商用车等主要由政府和企业采购,我们认为一旦燃料电池技术成熟以及配套设施逐步完善,商用车领域的渗透率将有望迅速提升,成为燃料电池汽车的重要增量。根据此前中国电动汽车百人会,预计到2050年氢燃料电池货车和乘用车保有量分别达到1000万辆和250万辆,成为交通领域内氢能需求的主要来源。

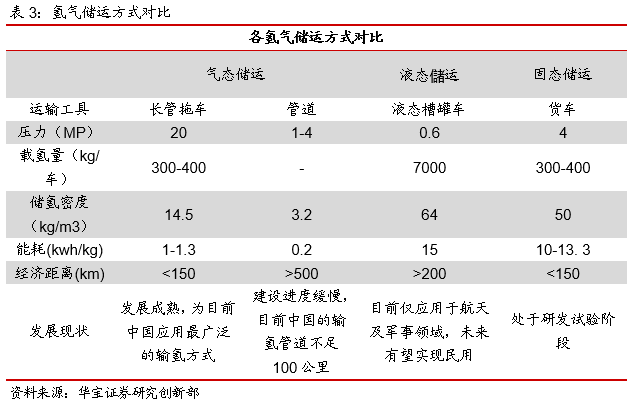

点评6:高压气态储运商业化普及,将进一步提振长管拖车的需求

政策提出加快降低储运成本,有效提升高压气态储运商业化水平。目前国内在高压气态储运主要以长管拖车为主,且主要以20MPA长管拖车为主,车载氢气量为300-400kg,整体来看长管拖车存在一定的运输半径,当运距在150KM以内,长管综合成本最低;但相比海外52Mpa的高等级氢管束,国内长管拖车存在较大效率提升空间,目前国内中集、蓝能等企业也已在研,后续随着技术的成熟、商业化普及,长管拖车效率提升以及带来的储运成本下降,将进一步提振长管拖车的需求。

2. 投资建议:

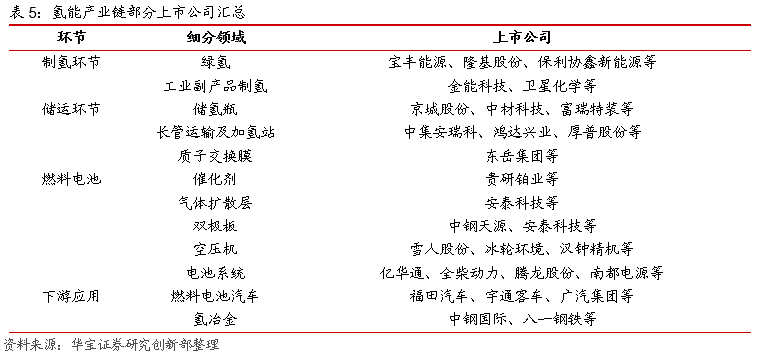

《氢能产业发展中长期规划(2021-2035 年)》的发布,系统规划了中长期的氢能发展目标和重点发展方向、实施路径。从规划内容的表述来看,可再生能源制氢、氢燃料重卡、核心技术和关键材料、质子膜燃料电池、制氢装备、氢能供应网络、高压气态储运将是规划期的重点发展内容;其中发展可再生能源制氢,提高制氢效率将将进一步拉动电解槽以及关键PEM膜材料需求增长;政策重点推进氢燃料电池在中重型车辆的应用,将进一步提升燃料电池在中重卡渗透率;高压气态储运商业化普及,将进一步提振长管拖车的需求。关注重点发展内容涉及的相关上市公司。

3. 风险提示:

政策推进不及预期,内循环发展格局下,氢能应用场景需求较低。