前言

从清末洋务运动“自强、求富”的落败到新中国“两弹一星”的震撼,从民族资本“实业救国”的悲梦到“世界工厂”的经济奇迹,百余年近代史是中国工业从无到有、从弱到强的历程,“中国制造”肩负了每一个历史使命,而今在西方科技封锁的大环境下,解决“卡脖子”难题,实现技术独立自主、产业升级转型,是时代留给中国的命题,可以说,投资未来中国,离不开制造业范畴。

制造业,如此重要

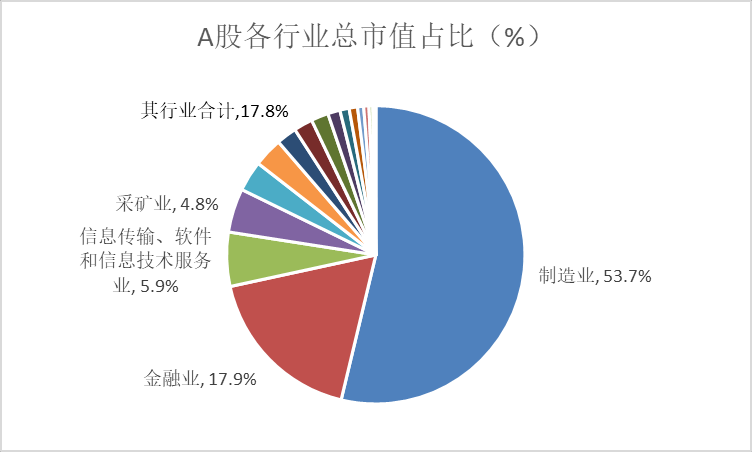

第二产业(含制造业、建筑业等)长久以来是中国的经济支柱,占GDP比重常年维持在39%及以上,这一点反映在A股市场中,是制造业领域上市公司合计3110家,占内地三家交易所上市公司数量的65.13%、市值的53.74%,占据了A股市场的半壁江山。

数据来源:同花顺iFind数据库,分类方式按新证监会行业分类,截至2022/4/7

数据来源:同花顺iFind数据库,分类方式按新证监会行业分类,截至2022/4/7近十年制造业变迁

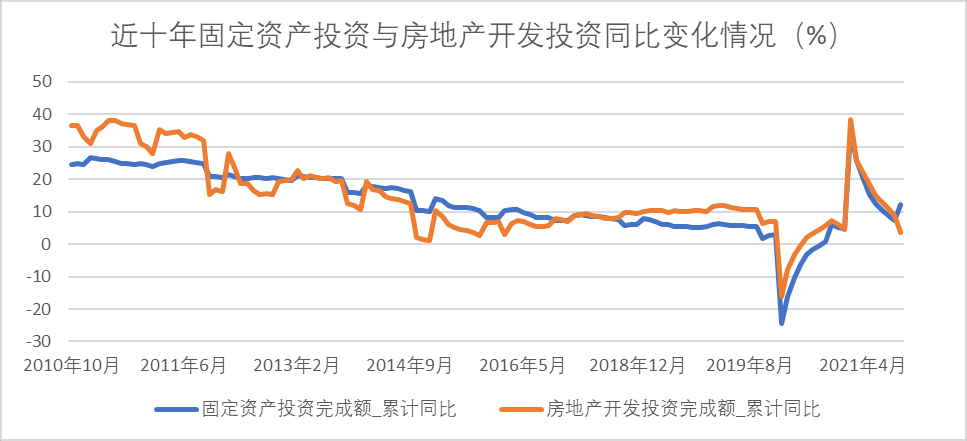

一直以来制造业受地产投资、出口、国内消费拉动明显。基建地产投资相关的板块有钢材、玻纤、水泥代表的建筑建材、家具家电、装饰材料等;出口涉及范围较广,包含通信设备、手机、屏幕等消费电子、挖掘机等通用机械;而国内消费是慢变量,变化周期较长、波动较小。扩建、改建、新建等固定资产投资是影响制造业产能周期的重要因素,长期以来地产投资对制造业投资影响显著,而这一情况随着“房住不炒”、产业转型升级、双碳目标等政策引导在发生变化。

数据来源:国家统计局,截至2022/4/7

数据来源:国家统计局,截至2022/4/7经过近十年市场行为和政策引导,制造业逐步摆脱对地产依赖,产业结构向智能化、数字化、清洁化转型。根据制造业指数的市场表现、固定资产投资变动情况,可以将近十年划分为以下几个阶段:

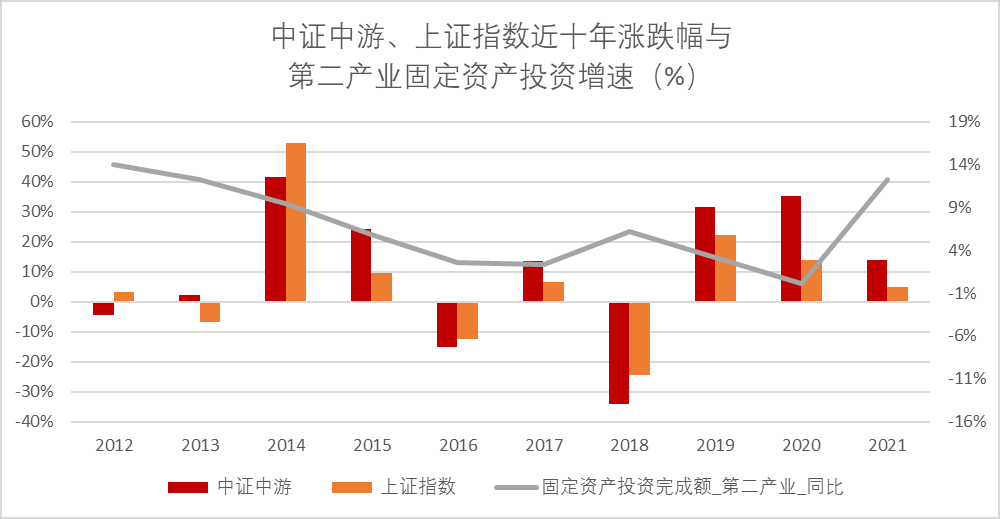

数据来源:同花顺iFind数据库、国家统计局,截至2022/4/7

数据来源:同花顺iFind数据库、国家统计局,截至2022/4/7(1)2012-2015年:经历了数年地产行情,实体经济需求趋弱,出口、消费均呈下行趋势,制造业产能过剩,盈利水平下降,企业扩大投资意愿低迷,固定资产投资额逐步下降,一定程度影响了指数表现。

(2)2016-2017年:2016年下半年经济有所好转,地产投资、出口方面回暖,需求有所提振,随着供给侧改革推进,钢铁、煤炭等传统高耗能、高污染企业产能扩张受限,PPI会上使得企业经营情况有所修复,但总体看反弹力度有限。

(3)2018-2019年:2018年贸易战出口下滑对利润冲击,一方面对A股市场形成年度冲击,另一方面降低了制造业企业投资意愿,随着贸易战的深入和环保检查的宽松,政策发力解决“卡脖子”问题,引导资金流入高端制造业,表现为2019年整体固定资产投资增速回落、但产业转型相关的板块受到市场持续关注。

(4)2020-2021年:2020年一季度的疫情冲击拖累制造业复产复工,随着首轮疫情形势得到控制,企业投资活动也开始渐渐恢复,随后的投资扩张和外部环境不无关系,美联储释放无限量QE刺激消费,国内经济率先复苏,企业的盈利预期大幅改善,在强有力的政策引导之下,制造业产业结构优化;2021年下半年开始,受电力约束、经济下行因素影响,制造业面临新的困难。

关于投资制造业的几个问题

01

为什么现在开始投资?

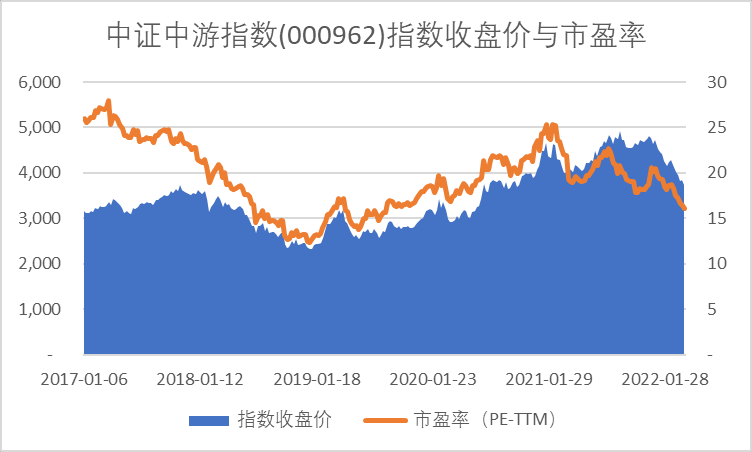

制造业细分领域众多,我们熟知的锂电池、光伏设备、基础建设、铁路公路、乘用车、国防军工、建筑装饰等等都属于制造业范畴。开年以来,随着A股整体的回调,“泡沫”一定程度被挤出,估值处于合理水平,具有较高的配置性价比。

数据来源:同花顺iFind数据库,截至2022/4/7

数据来源:同花顺iFind数据库,截至2022/4/702

选择主动权益基金还是被动指数基金?

投资于被动指数,适用于把握行业趋势性机会,多表现为Beta收益;主动权益基金,更侧重积累Alpha收益的属性,因此,在右侧布局指数可以有效把握趋势,长期布局主动权益基金,可以分享到精选个股的机会,更适合结构分化的大背景。此外,制造业覆盖领域广,行业机会在不同主题间轮番交替,把握难度较大。综合来看,目前以定投方式投资于制造业这类覆盖范围较广的赛道可能更适合选择主动权益基金。

03

天弘基金有哪只主动基金专注制造业?

投资策略

价值投资,深度研究:自下而上优选个股,构建核心股票库,深度挖掘个股价值并长期投资;

坚守能力圈:长期聚焦于泛制造业、地产、金融等顺周期行业领域;

优选拥有较高壁垒的行业龙头和细分领域的隐形冠军企业,聚焦当前市场和未来市场的核心资产;

通过不盲目择时、降低换手率、高集中度的聚焦投资和不做能力圈外的投资控制整体风险。

天弘优质成长企业

成立以来收益

143.10%

39.14%

最大回撤

-23.02%

-17.61%

夏普比率

1.31

0.43

注:收益率数据源自2021年基金四季报,其他数据源自同花顺iFind数据库。

风险提示:本材料仅供参考,不构成任何投资建议。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。产品历史业绩不代表未来业绩表现,市场有风险,投资需谨慎。