5月PMI数据点评

5月制造业PMI指数为49.6%,位于荣枯线之下,但较上月提升2.2个百分点,主要是受5月上海、吉林等地日新增感染人数持续下降,复工复产进程有序推进,疫情影响逐步减弱所致。非制造业景气水平同样有所回升,非制造业PMI商务活动指数为47.8%,较上月大幅回升5.9个百分点。综合PMI产出指数为48.4%,高于上月5.7个百分点,表明我国企业生产经营景气水平有所修复。

分企业规模来看,5月大型企业PMI提升2.9个百分点至51.0%,重回扩张区间,中、小型企业PMI分别比上月提高1.9和1.1个百分点,升至49.4%和46.7%,景气度水平有所改善。随着疫情逐渐好转,各级政府对于企业纾困政策继续显现,企业景气度均保持了一定稳定性。

本月制造业指数、生产指数、新订单指数分别为49.6%、49.7%、48.2%,分别较上月环比上行2.2%、5.3%、5.6%,虽然都还处于收缩区间,但环比改善较大。5月份PMI进口指数为45.1%,比上月提高2.2个百分点,表明疫情对短期需求的抑制作用有所减弱。PMI新出口订单指数提升4.6个百分点至46.2%,可以看到中央出台多种措施维稳外贸取得成效。生产价格方面,5月PMI原材料购进价格指数较上月大幅下降8.4个百分点至55.8%,继续回落但仍保持较高水平,主要是俄乌冲突导致国际大宗商品价格仍处高位所致。

随着5月各地复工复产、复商复市举措逐步推进,中央经济支援措施发挥效能,企业新订单开始不断增长,产能将进一步提升,内需亦将加速释放。

内容来源:兴业基金固收研究部

市场综述

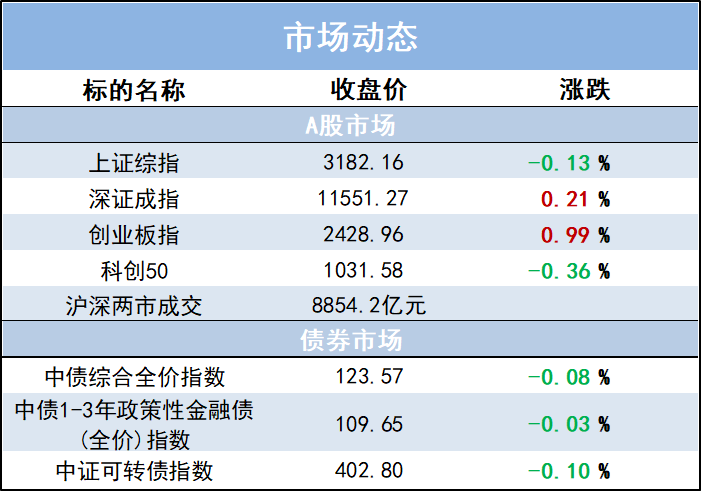

6月1日,上证指数早盘窄幅整理为主,午后先抑后扬,煤炭、电力板块发力稳住指数。大市成交0.885万亿元,上日为0.936万亿元。盘面上,油气、石化、制药、教育、农业、锂矿板块调整,汽车、动力电池、充电桩、海运、建材板块走强。此外,国企改革炒作依旧活跃。截至收盘,上证指数收跌0.13%,创业板指涨0.99%。

财经资讯

1.【中国证券报】护航二季度经济 稳增长重磅政策密集出炉。国务院印发《扎实稳住经济的一揽子政策措施》,《一揽子政策措施》包括7项财政政策和5项货币金融政策。专家认为,一系列稳增长重磅政策密集落地,将助力二季度经济企稳回升。在力度更大、节奏更快、目标更明确的政策作用下,将推动实际贷款利率稳中有降,微观主体积极性和活力将逐步被激发出来。

2.【中国证券报】证监会:支持上市REITs通过扩募等方式收购资产。证监会指导证券交易所制定发布了《新购入基础设施项目(试行)》,支持上市REITs通过扩募等方式收购资产,加大REITs市场建设力度,着力推动多层次资本市场高质量发展。沪深交易所同日分别发布公募REITs新购入基础设施项目指引。市场人士表示,指引发布后,REITs市场化程度进一步加深,有利于优化投资组合,促进并购活动,更好地形成投融资良性循环。

兴业优品