摘 要

股票市场和债券市场上周整体呈现上涨,但REITs市场却出现小幅下跌,且REITs市场本周成交总金额呈现快速增长态势。涨幅最大的是越秀高速REITs(周涨幅0.78%),跌幅最大的是广州广河REITs(周跌幅-3.67%)。本周REITs市场总成交金额为8.15亿元,(若按五个交易日折算,成交总金额为10.18亿元)。上周REITs市场成交总金额为6.87亿元(市场运行了五个交易日)。成交金额快速回暖,表示市场已逐步消化掉6月21日REITs份额解禁潮的偏负面影响。

年度派息率情况:根据2022年第一季度可供分配金额情况,以当前最新市值(截至2022年6月2日)计算,产权类项目2022年年度派息率预测值位于3.49%-4.07%之间,特许经营权类项目2022年年度派息率预测值位于4.28%-9.66%之间。

“市场无风险利率”有所回调:1年期城投债(AAA和AA+评级)收益率曲线本周有所回调。截止6月2日,1年期的AAA和AA+城投债的收益率相比上周有所抬升,分别为2.3891%和2.4654%,高等级城投债收益率的持续低位将会带来投资机构对于二级市场最低收益率预期值的调整。有利于在二级市场上形成REITs价格的支撑效应。

市场投资机会:即将解禁的9只REITs基金市值从年初至今,有8只是下跌,只有博时蛇口REITs录得了5.77%的涨幅。若这些战略投资机构在解禁之后快速和大幅地抛售REITs基金份额,则其今年上半年的投资收益率大概率将会呈现负收益,不符合战略投资者和其管理团队的业绩考核目标。

对于这些大型战略投资机构的适时选择应该是继续持有REITs基金份额,待市场情绪趋于平稳,新资金逐步入场,REITs价格也将逐步恢复到合理估值区间内,战略投资者在获取了REITs基金的上半年现金分红(若有)后,可以考虑适时地获利了结。

REITs市场经历过连续三周的微跌,部分REITs基金已具备较佳的投资价值。

风险点:2022年年度派息率未达预期值;REITs基金价格未恢复到合理估值区间。

部分REITs估值定价:

一、市场观察

上周12只公募REITs涨跌各异,其中涨幅最大的是越秀高速REITs(周涨幅0.78%),该REITs本周成交总金额为6082.78万元,相比上周成交总金额翻倍,且日均换手率也处于市场前列,呈现出较好的交投活跃度,其一季度现时收益率和年度派息率预测值都位于市场前列,吸引部分资金入场。

跌幅最大的是广州广河REITs(周跌幅-3.67%),该REITs本周成交总金额为13300万元,基本是前一周成交总金额的三倍,放量下跌,表明市场投资者对于其后市的发展持谨慎态度。

以当前最新市值(截至2022年6月2日)计算,产权类项目2022年年度派息率预测值位于3.49%-4.07%之间,特许经营权类项目2022年年度派息率预测值位于4.28%-9.66%之间。特许经营权类REITs的年度派息率预测值区间跨度偏大,反映市场各方对于不同特许经营权资产的盈利前景、改扩建投资额预期、可运营期限预期及到期后如何处理等事项产生较大的分歧,但也为投资者创造了更多的交易机会和策略。

二、市场分析

1、REITs的现时分红收益率预期值

根据已公布的各只REITs基金的2022年第一季度报告的情况,我们可得出其现时分红收益率预期值,具体数值如下所示:

本周沪杭甬REITs宣布近期将发放2021年的剩余收益分红,等2021年剩余收益分红发放完毕后,我们预计该REITs在2-3个月内就会考虑发放上半年收益分红。根据其第一季度报告可知,其1季度现时分红收益率预期值已达到2.415%,位于12只REITs基金中首位。

根据交通运输部2018年11月颁布的《收费公路管理条例(修订草案征求意见稿)》第十一条规定:“实施收费高速公路改扩建工程,增加高速公路车道数量,可重新核定偿债期限或者经营期限。”

这种通过改扩建原有基础设施,将特许经营权期限再次延期的方式,在实际操作中存在,也基本符合市场化规律。所以这种延长特许经营权期限的方式,为我们后续对于特许经营权REITs的估值逻辑和模型会产生较大影响。很有可能沪杭甬REITs在杭徽高速的特许经营权期限到期之前,可以通过改扩建工程和增加高速公路车道数量等方式,将特许经营权期限再次延长30年,并因市场各机构对沪杭甬REITs的估值差异产生投资交易机会。

2、REITs可供分配金额预期变化

根据已公布的报告资料,再结合宏观政策、区域政治经济、运营管理能力和市场环境变化等多重因素,我们分别对各只REITs基金的可供分配金额分季度进行了变化趋势的预测,具体情况如下表所示:

3、“市场无风险利率”预期变化带来的REITs价格波动

二级市场上各类投资机构在设定其最低收益率标准的过程中,一方面要参考央行的货币政策、国债收益率等数据,另一方面要参考“市场无风险利率”水平,比如AAA或AA+的城投债收益率。

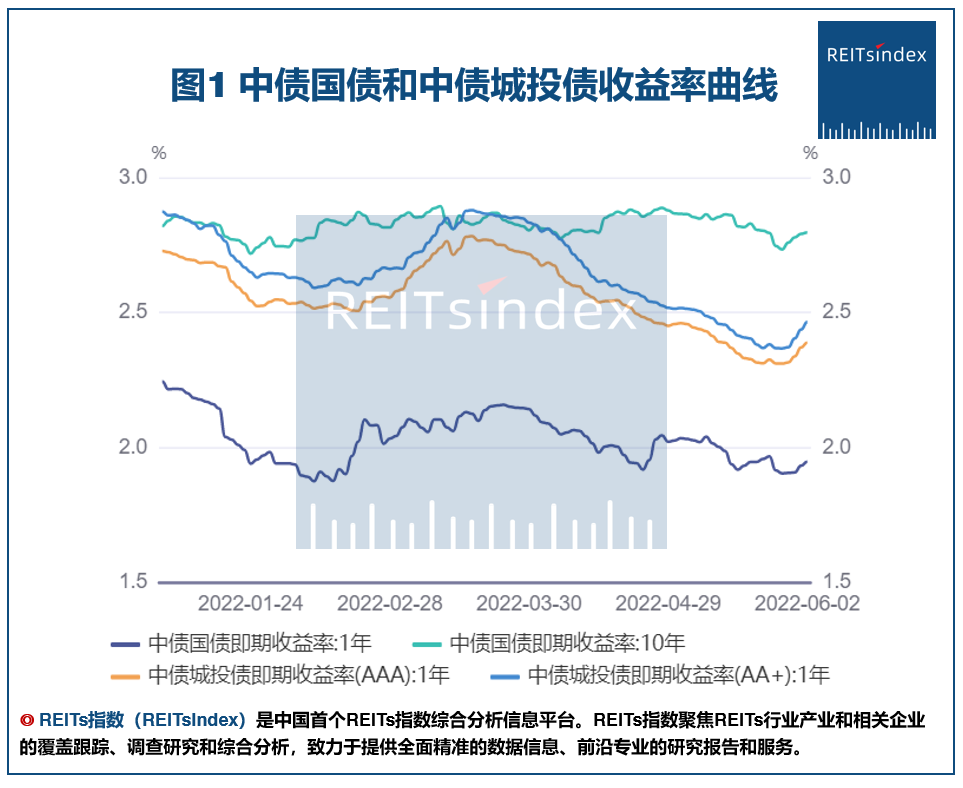

我们选取从2022年1月初到6月2日期间的中债1年期和10年期国债收益率曲线,中债1年期城投债(AAA和AA+评级)收益率曲线作为近期“市场无风险利率”的参考曲线,如下图所示:

从图1可见,1年期和10年期国债收益率曲线在今年的整体波动幅度合理,但1年期城投债(AAA和AA+评级)收益率曲线从今年3月中旬开始,呈现出明显的下降趋势,截止6月2日,1年期的AAA和AA+城投债的收益率相比上周有所抬升,分别为2.3891%和2.4654%,高等级城投债收益率的持续低位将会带来投资机构对于二级市场最低收益率预期值的调整。

从图2可见,12只公募REITs的年化派息率预测值都高于1年期城投债(AAA和AA+)的收益率,与AAA城投债收益率差额区间为1.1%-7.27%,与AA+城投债收益率差额区间为1.02%-7.19%。

当市场投资机构普遍形成最低收益率下降的预期且在REITs的年度分红金额预期不减少的情况下,有利于在二级市场上形成REITs价格的支撑效应。

4、二级市场投资者搏REITs分红收益带来的价格波动

本周沪杭甬REITs于6月1日发布2022年第一次分红公告,此次分红的权益登记日为6月7日,收益分配基准日为2021年12月 31 日, 本次共计分配人民币364,050,000 元,约占此次可供分配金额的97.1%,分红金额为0.7281元/每份基金,按照6月2日收盘价,分红收益率约为7.63%。

沪杭甬REITs 6月21日将有76,757,255份REITs基金解禁,占本基金全部基金份额的15.35%。总共9家机构投资者,其中3家是银行类的资产管理计划(持有21,029,314份),预计其资管计划到期日应该在11月份左右,距解禁日期有4-5个月时间。另外6家属于金融和产业资本(持有55,727,941份),预计其投资收益率考核日期为12月31日。

截止6月2日,沪杭甬REITs从年初至今的二级市场价格变动收益率为-5.55%,远远低于这6家金融产业投资机构的本年度收益率考核目标,所以我们判断,即使沪杭甬REITs在6月21日解禁了,这9家战略投资者也不会快速和大幅地抛售基金份额,其最佳的选择应该是等REITs价格恢复到其合理估值区间内,并获取该REITs的上半年的现金分红(若有)后,适时的抛售。

沪杭甬REITs控股的杭徽高速的收费权最晚到期日为2031年12月,剩余期限不到9年。杭徽高速收费权剩余期限过短的情况导致市场投资者对沪杭甬REITs的后续价格走势和估值会产生一定的负面预期。

但根据交通运输部2018年11月颁布的《收费公路管理条例(修订草案征求意见稿)》第十一条规定:“政府收费公路项目的偿债期限应当按照覆盖债务还本付息需求的原则合理设置。经营性公路项目的经营期限,按照收回投资并有合理回报的原则确定,一般不得超过30年;对于投资规模大、回报周期长的收费公路,可以超过30年。实施收费高速公路改扩建工程,增加高速公路车道数量,可重新核定偿债期限或者经营期限。”

另外根据国金铁建REITs的2022版募集说明书的内容。渝遂高速公路重庆段项目的收费权原本只有13年剩余期限,但是可以通过高速公路改扩建工程,增加高速公路车道数量的方式,预计总投入不超过76亿元,将高速公路收费权期限从项目改扩建工程完工之日起算,重新再计算30年。

国金铁建REITs延长高速公路收费权期限的方式,后续沪杭甬REITs等底层资产为高速公路的REITs基金都可以考虑参考。这也会导致部分市场投资者对于特许经营权REITs的估值逻辑和模型进行重新调整,即很有可能基础设施项目在原有特许经营权期限到期之前,就通过改扩建等方式,将特许经营权期限再次延长,从而避免了基金净值趋零。

5、REITs扩募和收并购资产带来的价格波动

(1)沪深交易所于5月31日正式发布了《REITs新购入基础设施项目(试行)》办法。该正式稿相比征求意见稿在明确运作时间界定、压实拟购入基础设施项目估值要求、拓宽向特定对象发售(以下简称定向扩募)投资者范围、明确定向扩募战略投资者要求等方面做了更为市场化法制化的完善。

其中《REITs新购入基础设施项目(试行)》办法中第三十七和第五十条尤其值得关注:

“第三十七条 基础设施基金扩募的,向新购入基础设施项目的原始权益人或者其同一控制下的关联方配售的基金份额、占本次扩募发售比例及持有期限等应当符合《基础设施基金指引》第十八条相关规定,中国证监会认定的情形除外。

第五十条 定向扩募的基金份额,自上市之日起6个月内不得转让;发售对象属于本指引第四十八条第二款规定情形的,其认购的基金份额自上市之日起18个月内不得转让。”

这两条规定极大的促进了各类金融资本、产业资本等机构对于pre-REITs和REITs一二级联投投资市场的参与,可以有效带动REITs扩募并购业务的健康快速发展。

(2)本周两单保障性租赁住房REITs资料已正式被沪深交易所受理,我们分别根据其募集说明书的内容可得到一些有利于REITs后续扩募并购的信息:

A、深圳市安居集团保障房REITs项目总计包含四个保障房小区,均已投入运营(运营起始时间系项目竣工验收备案后次月首日)。其中安居百泉阁项目于 2022 年 1 月开始运营,安居锦园项目于 2021 年 11 月开始运营,保利香槟苑项目于 2020 年 7 月开始运营,凤凰公馆项目于 2020 年 11 月开始运营。

从出租率看,安居百泉阁项目、安居锦园项目、保利香槟苑项目和凤凰公馆项目均已达到较高的出租率,截至 2022 年 3 月 31 日,其保障性租赁住房的出租率分别为 99%、99%、100%和 98%。

B、厦门市安居保障房REITs项目总计包含两个保障房小区。园博公寓和珩琦公寓都是 2020 年 3 月竣工,并于2020年11月开始投入运营。截至 2022 年 3 月 31 日,园博公寓出租率 99.42%,珩琦公寓出租率 99.11%。

根据这两个保障房REITs的底层基础资产的运营期限,交易所已大大降低了之前规定的“原则上须运营满3年的”标准。我们预计后续监管层会根据REITs基金的底层基础资产的市场特性,有针对性的灵活合理设置基础资产的运营期限要求,促进REITs发行和扩募并购市场的健康快速发展。

6、资产配置需求偏好、市场情绪变化等因素

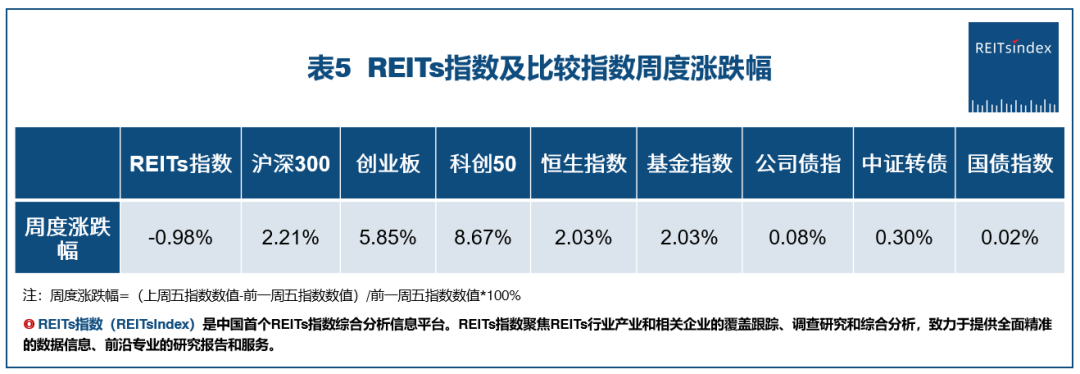

我们分别选取了沪深300,创业板指,科创50、恒生指数、基金指数、中证转债、公司债指、国债指数作为比较指数,以2021年6月21日为基准日期分别对上述比较指数进行调整。截止6月2日,各个指数走势图如下所示:

由上图表可见,REITs指数本周的周度涨跌幅为-0.98%,持续三周都呈现小幅下跌趋势,但跌幅都在1%以内,波动性较低。其他七个比较指数本周都是上涨,涨幅最大的是科创50指数。随着REITs指数连续三周的下跌,部分REITs基金的现金分红收益率已凸显出了更好的吸引力,短期赚钱效已逐步显现,且本周成交总金额继续上升,市场交投活跃度持续恢复。

中期维度方面,REITs的二级市场价格走势整体优于股票、债券和基金。市场的中长期赚钱效应明显,同时因投资机构的资产配置需求较强,REITs市场也将维持较高景气度,配置价值将稳步提升。

三、市场机会

市场担心6月21日解禁之后,REITs基金流通盘的大幅增加会导致市场的价格呈现下行压力,从而引起近三周REITs市场价格持续低迷,REITs指数连续小幅下跌。

根据即将解禁的9只REITs基金的战略投资机构的构成可知,基本都是大型金融机构和产业资本。而该9只REITs基金市值从年初至今,有8只是下跌,只有博时蛇口REITs录得了5.77%的涨幅。若这些战略投资机构在解禁之后快速和大幅地抛售REITs基金份额,则其今年上半年的投资收益率大概率将会呈现负收益,不符合战略投资者和其管理团队的业绩考核目标。

对于这些大型战略投资机构的适时选择应该是继续持有REITs基金份额,并可以趁现在市场行情较低迷时,乘机低价吸纳部分REITs基金。等市场的担忧情绪趋于平稳,新增资金逐步入场,REITs价格也将逐步恢复到合理估值区间内,战略投资者在获取了REITs基金的上半年现金分红(若有)后,可以考虑适时地获利了结。

本周市场只运行了四个交易日,但REITs市场总成交金额已达到8.15亿元,(若按五个交易日折算,成交总金额为10.18亿元)。上一周REITs市场成交总金额为6.87亿元(市场运行了五个交易日)。可见本周REITs市场的交投活跃度呈现大幅上升,新增资金已入场交易。

以当前最新市值(截至2022年6月2日)计算,产权类REITs基金2022年年度派息率预测值位于3.49%-4.07%之间,特许经营权类REITs基金2022年年度派息率预测值位于4.28%-9.66%之间。REITs市场经历过连续三周的微跌,部分REITs基金已具备较佳的投资价值。

风险点:2022年年度派息率未达预期值;REITs基金价格未恢复到合理估值区间。