MARKET REVIEW

市场行情回顾

上周A股整体呈现震荡上行,周中成长板块出现调整,金融地产、医药消费均有不错表现,上周五成长股强势反弹,汽车指数更是在比亚迪的带动下再创反弹新高。上周几大主要指数呈现普涨态势,其中上证综指上涨2.80%,沪深300上涨3.65%,上证50上涨3.92%,创业板指上涨4.00%。行业方面,上周涨幅居前的行业为:煤炭、有色金属、石油石化;下跌居前的板块为:通信、家电、轻工制造。

FUNDAMENTALS

基本面回顾

国内方面,5月出口增速大幅超出市场预期,表现出较强的韧性,主要系疫后企业复工生产经营恢复较快,物流运输条件持续改善。乘联会公布新能源汽车批发数据显示5月环比增长49.8%,行业重回景气区间。5月大宗商品价格回落,PPI环比增速下行,猪价上涨、鲜菜价格下跌,CPI同比增速持平。

国外方面,美国5月PMI数据显示经济增长仍然强劲,供应链整体压力较大但环比改善,失业率维持低位,而通胀压力仍然较大,美联储加息预期再度升温,美债利率继续上行。在欧洲央行结束宽松并将持续收紧货币政策的影响下,主要欧洲国家主权债券收益率亦普遍出现了上行。俄乌冲突仍然持续,原油价格居高不下,上周继续小幅上涨。

VIEWPOINT

市场观点

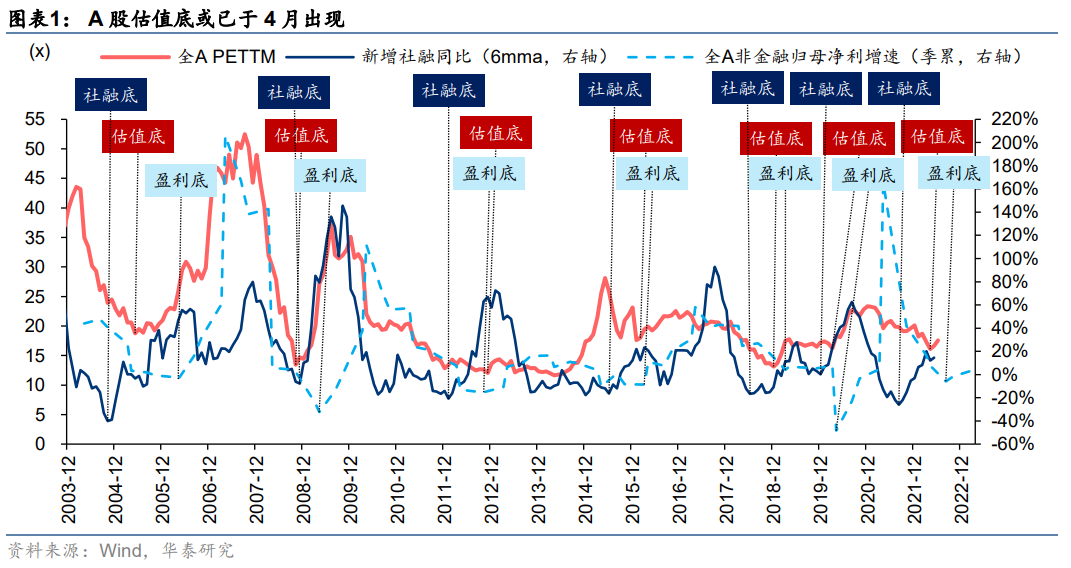

目前市场仍在延续4月底以来的反弹,强有力的稳增长政策、本轮疫情的有效控制、金融体系过分充裕的流动性合力推动了A股盈利预期和估值的双升,反弹的力度和持续时长超出了市场普遍预期,中长期底部进一步夯实。

从反弹结构来看,区别于前期成长股的一枝独秀,上周日内行情开始呈现出较为明显的二八分化轮动特征,以银行、地产、建筑行业为主的稳增长板块,与新能源、半导体、军工、汽车等景气度相对较高的成长板块,表现为典型的跷跷板行情。

考虑到近期新基金募集情况并未明显改善,超跌反弹后的存量资金博弈或仍为后续行情的主基调,建议关注社融数据、地产销售数据和经济高频数据环比改善进度,若有经济基本面出现超预期改善,金融地产、消费等板块或有相对较优表现,而行业基本面近期未发生实质改善,特别是二季度业绩压力较大的部分成长股或有震荡调整风险。