张馨元 S0570517080005 研究员

王 以 S0570520060001 研究员

方正韬 S0570122050097 联系人

报告发布时间:2022年6月12日

核心观点

核心观点:社融结构拐点未现,价差趋势和海外流动性继续指向中游制造

5月以来A股整体修复至疫情前的震荡位,符合5月26日中期策略《拾级而上,中游制造》中对于第一阶段修复空间的判断,5月社融结构拐点尚未出现,市场或在中报季后进入右侧行情。宽基指数中创业板指、一级行业中军工、电新、机械、电子、通信等仍有修复空间,美国通胀再度超预期对应出口价差走阔、美债贴现率上行对应高估值风格再度阶段性承压,均继续指向中估值为主的中游制造。配置思路:1)相对估值较疫情前仍有修复空间,景气处于高位且有一定持续性的军工、电新、数字基建;2)景气底部回升预期较强的工控(工业机器人、一体化压铸)、必选消费。

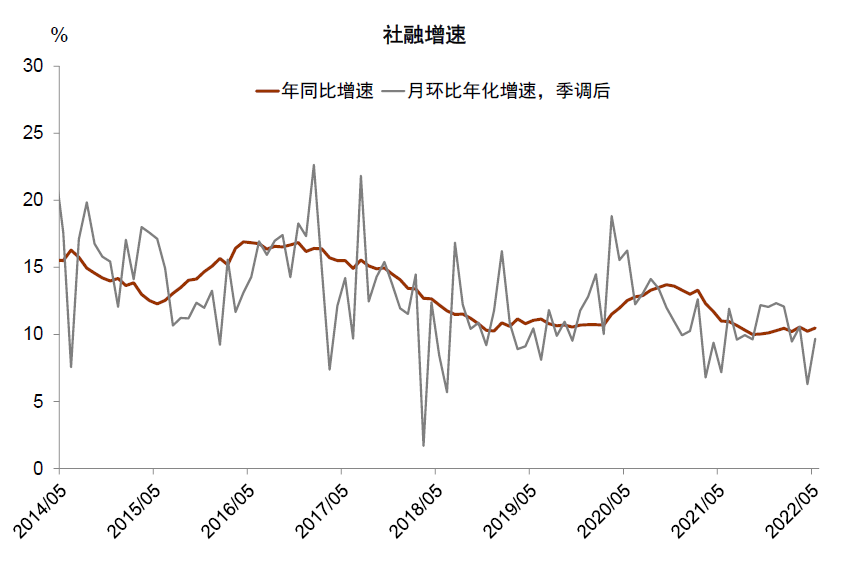

5 月社融:总量前低后高或已被定价,“三底”传导延续,结构转向B端

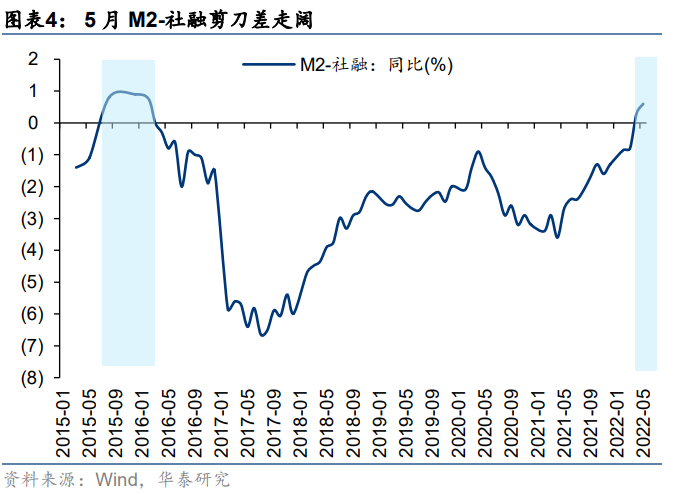

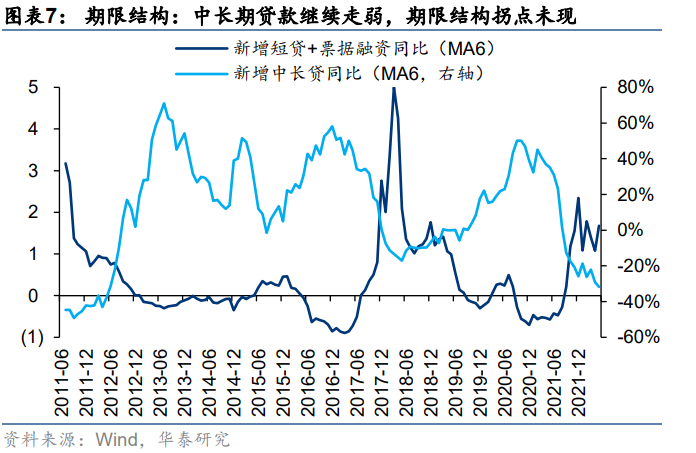

5月新增社融总量高于Wind一致预期,但结构仍不佳。4-5月疫情阶段性扰动下,社融总量的前低后高可能已经被市场交易,当前更需把握中期趋势:1)疫情扰动下社融和A股估值“V”型加深,社融底(21年8月)→估值底(4月)→盈利底(或现于中报)的传导延续,当前A股仍处于第一阶段修复中;2)预计6-9月剩余流动性回落,不支持估值大幅抬升;3)M2-社融继续倒挂,政策向加杠杆主体进一步偏移的预期加强,资金供大于求有助于广谱利率下行;4)中长期贷款同比拐点未现,三大结构边际变化指向中游制造和广义可选消费,预期差或在部门结构G→B切换。

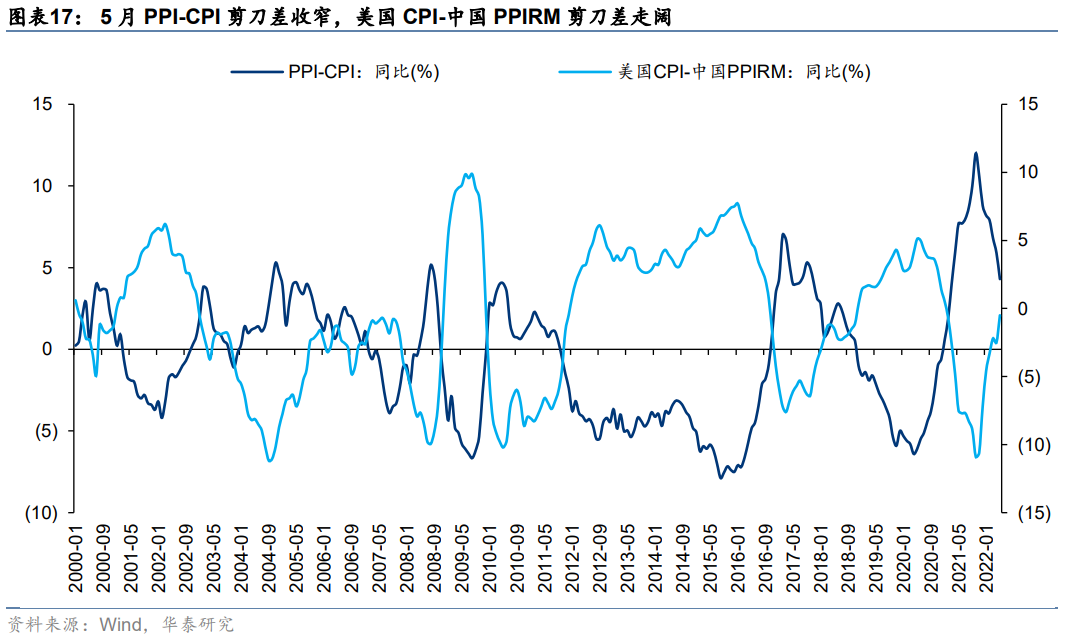

价差趋势:美国通胀再度超预期,美国CPI-中国PPIRM剪刀差走阔

用长端利率、PPIRM同比、PPI同比、CPI同比的价差趋势,来对比判断金融、原料、制造、消费的相对盈利改善,当前两大价差指引出口型制造和下游消费相对盈利持续改善:1) 5月PPI同比回落,CPI同比走平,PPI-CPI剪刀差继续收窄,根据Wind一致预测将收窄至今年9月,对应下游消费相对盈利改善;2)5月PPIRM同比继续下行,美国CPI-中国PPIRM剪刀差走阔,对应出口型制造相对盈利改善;PPI-PPIRM剪刀差收窄, 但M1同比指引Q3-Q4企业补库存(11月为Wind一致预测PPI同比拐点),同时成本端改善下部分需求韧性较强的制造业具备相对优势。

美国通胀、联储收水、美股下跌相互勾稽,外部压力高峰或已出现

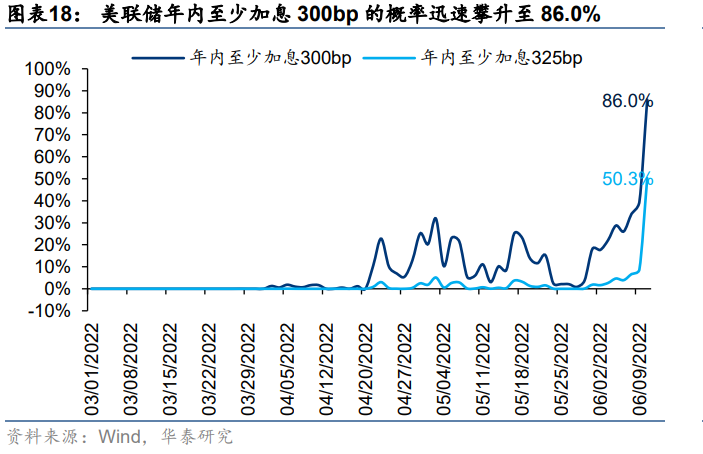

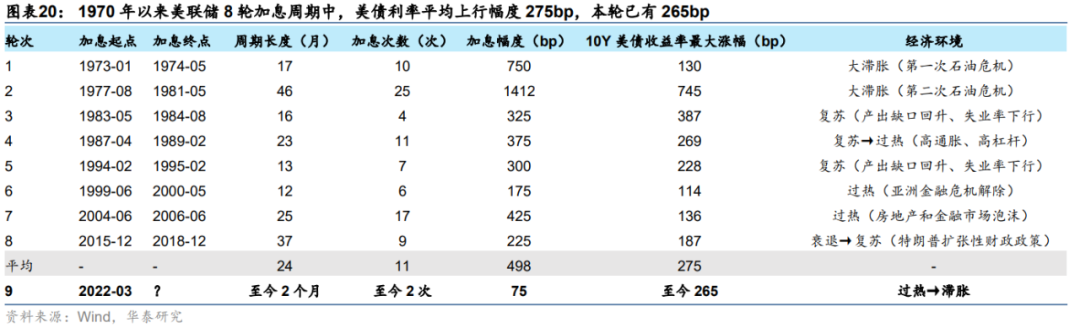

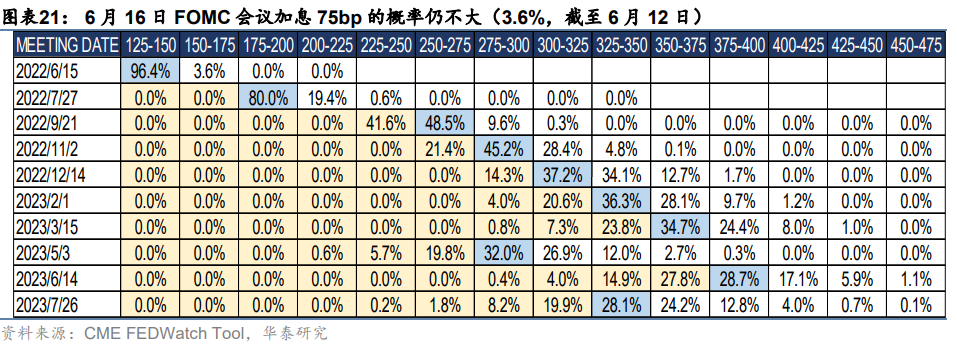

根据中美周期当前分化时间vs历史最长分化时间,中美利差拐点、美国通胀拐点、美联储货币政策拐点依次出现,预计通胀拐点今年8月前确认。美联储加息应对通胀是最大的风险点,海外流动性拐点出现前中估值为主的中游制造仍占优,但以五月上旬为临界点联储收水-美国通胀-美股下跌三者之间呈现更强的相互勾稽,对A股的实际总量影响小于三者单独负面影响之和,不宜高估:1)美债收益率上行空间可能有限,1985年以来的加息周期最大上行幅度为269bp,当前已上行265bp;2)市场此前已经交易过单月加息75bp的预期,当前概率仍不高(3.6%)。

配置思路:视角向中报和下半年切换,当前更需要关注修复空间和性价比

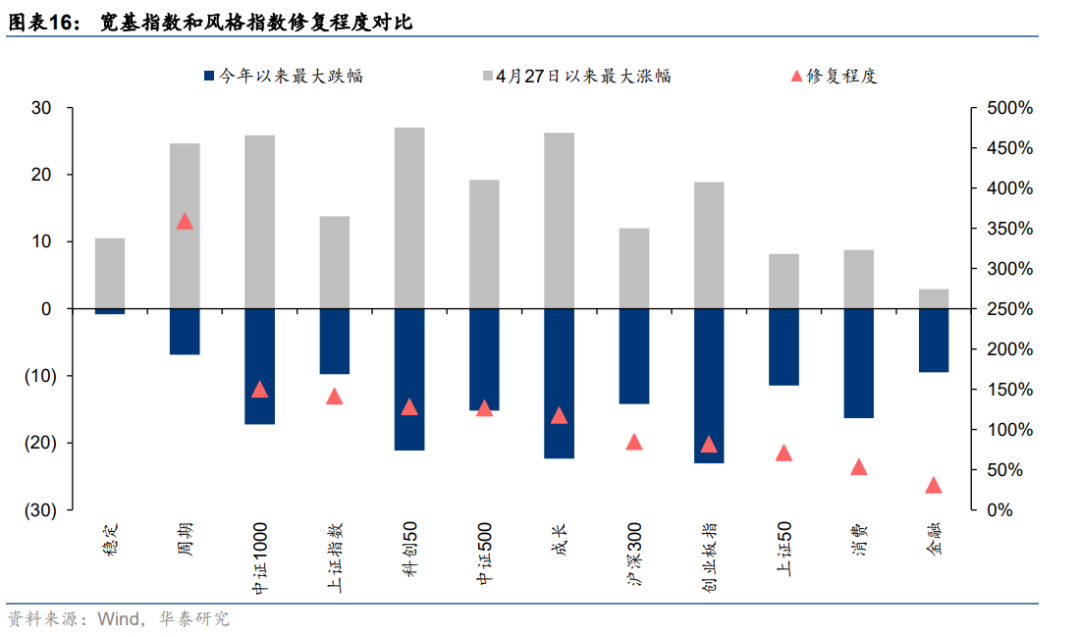

当前A股已修复至疫情前的震荡位,宽基指数和风格指数中,4月27日以来涨幅小盘>大盘、成长>周期>稳定>消费>金融,相对最大回撤的修复程度小盘>大盘、稳定>周期>成长>消费>金融。随着视角向中报和下半年切换,更需要关注修复空间和性价比:1)相对估值较疫情前仍有修复空间,景气处于高位且有一定持续性的,挣中报业绩可预见性的钱,如国防军工、电新、数字基建等为代表的中游制造;2)景气底部回升预期较强的,挣下半年困境反转的钱,如工控(工业机器人、一体化压铸)、必选消费。

风险提示:国内疫情防控压力超预期;美联储收水斜率和节奏超预期。

5月社融:“三底”传导延续,结构转向B端

5月新增社融总量高于Wind一致预期,结构仍不佳,主要来自票据融资冲量、企业短贷和政府债,均为逆周期融资分项,其中票据融资创历史新高;企业中长贷和居民贷款同比仍为负值。从边际思维出发,4-5月疫情阶段性扰动下,社融总量的前低后高可能已经被市场交易,微观主体预期短期偏弱,当前更需把握中期趋势、挖掘结构上的增量信息:

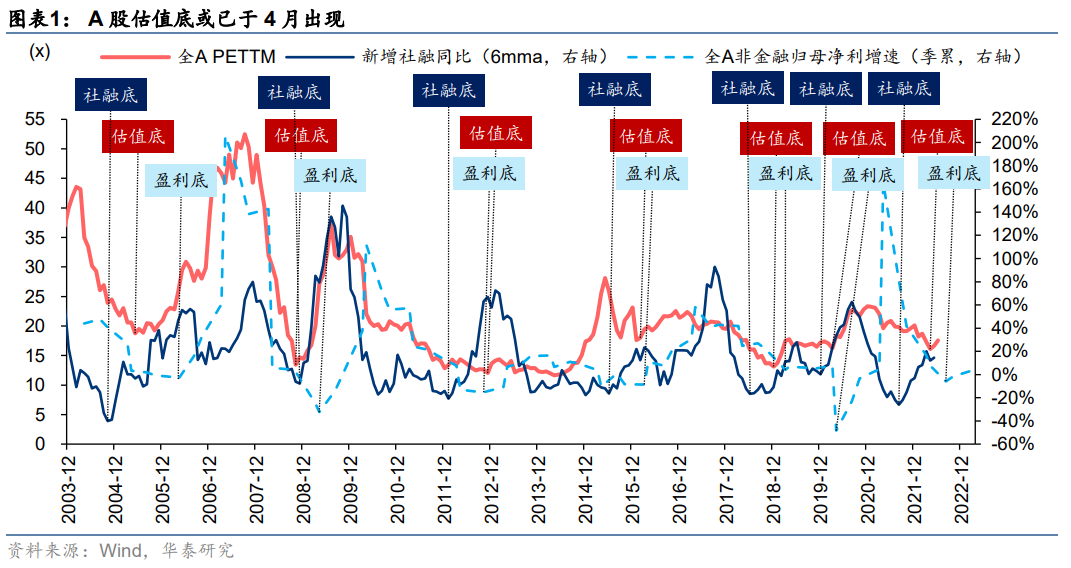

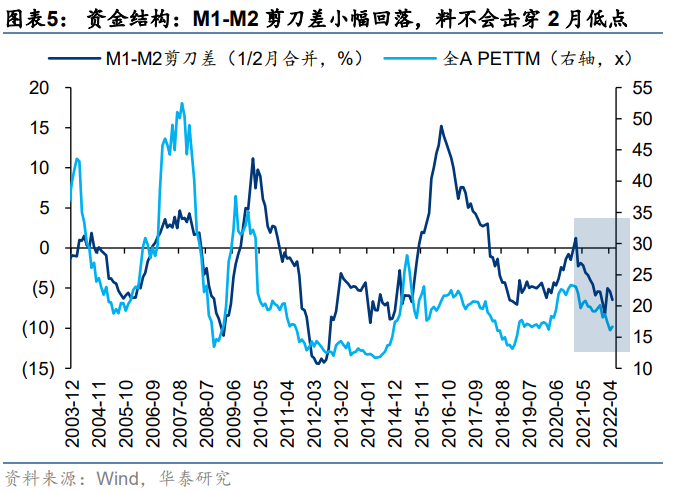

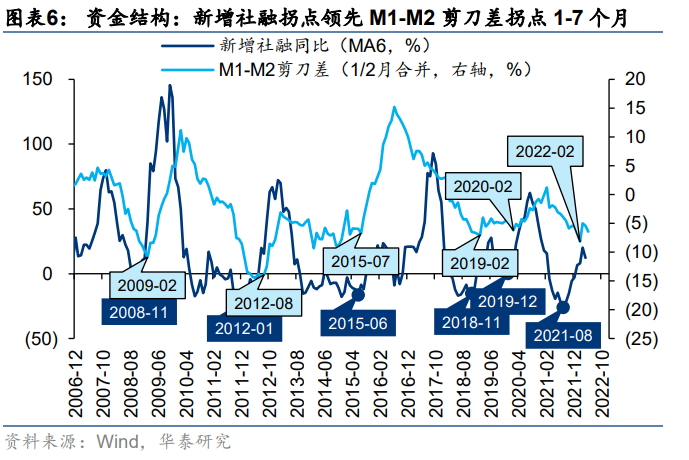

第一,“三底”传导延续,A股估值底或已于4月出现。疫情扰动下社融和A股估值 “V”型加深,5月新增社融6个月移动平均增速(5月14.6% vs 4月12.1%)回升,M1-M2剪刀差回落,但大概率不会击穿2月低点;考虑到疫情冲击下4月全A PETTM最低跌至近5年13%分位数,5月全A PETTM强势反弹,A股估值底或已出现。参考过往六轮库存周期,社融底(21年8月)→估值底(4月)→盈利底(或现于中报)的传导延续,当前A股仍处于第一阶段修复中,中报季拐点出现后有望进入第二阶段反转行情。历史上,股权风险溢价与新增中长贷同比拐点基本同步,后者仍在筑底,且市场修复斜率快于我们此前的判断(5月至中报季修复至疫情前震荡位),短期可能仍有波动。

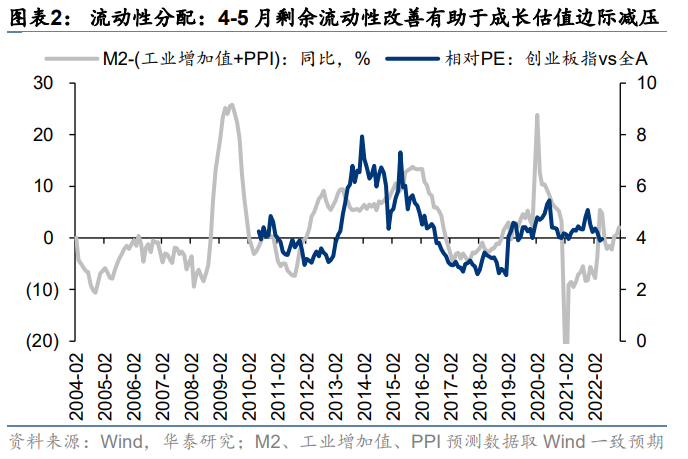

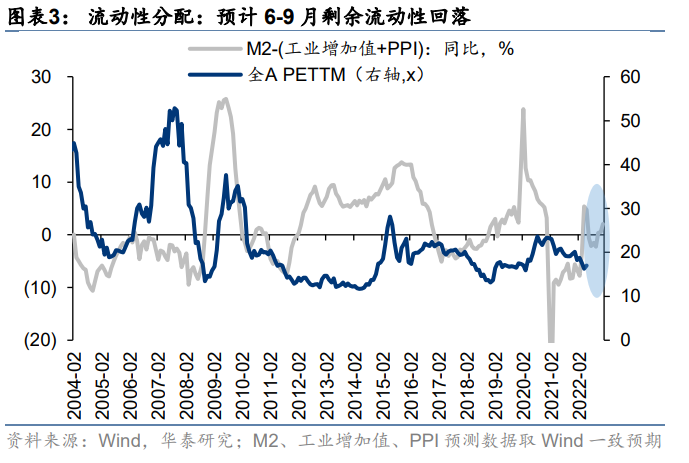

第二,剩余流动性4-5月改善有利于全A估值修复和成长风格估值边际减压,但6-9月预计回落,行情以慢牛爬坡为主。以M2与名义GDP增速(以工业增加值+PPI 作为名义GDP增速的代理指标)之差衡量流动性在实体与虚拟经济之间的分配,剩余流动性扩张往往是A股估值扩张的必要条件(但不是充分条件)。4月剩余流动性转正,5月小幅回落主要由于疫情恢复后工业增加值(5月万得一致预测-0.1% vs 4月-2.9%)回升,短期流动性总量向资本市场溢出效应明显。根据下半年工业增加值、PPI、M2的变化趋势考虑,6-9月剩余流动性预计回落,10月后重拾升势;居民端地产和消费需求恢复、企业端资本开支需求大于回购需求,资金脱虚入实,不支持估值大幅抬升。

第三,M2-社融剪刀差继续走阔,1)宽信用缺主体、负债端资金淤积的情况继续恶化,政策向加杠杆主体(地产、制造业、居民)偏移的预期加强,在过去10年中仅有 2015 年底-2016 年初呈现类似倒挂,5.31国常会出台稳经济一揽子政策,意味着政府工作重心从4月以来的疫情防控切换至保市场主体、稳经济运行,企业、居民部门的刺激政策或持续加码 ;2)资金供给>资金需求,有助于广谱利率的下行。

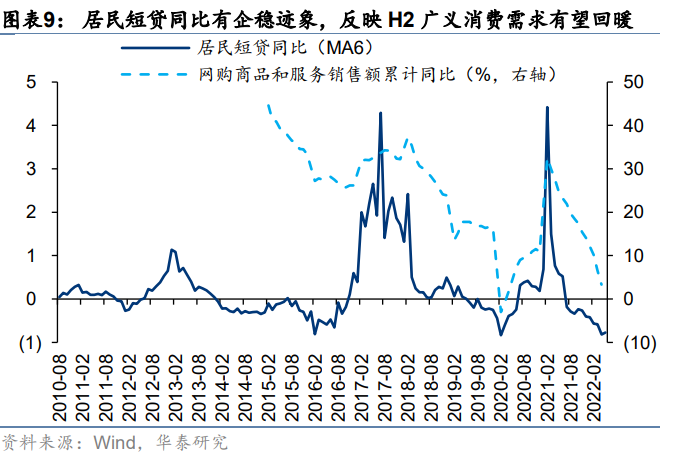

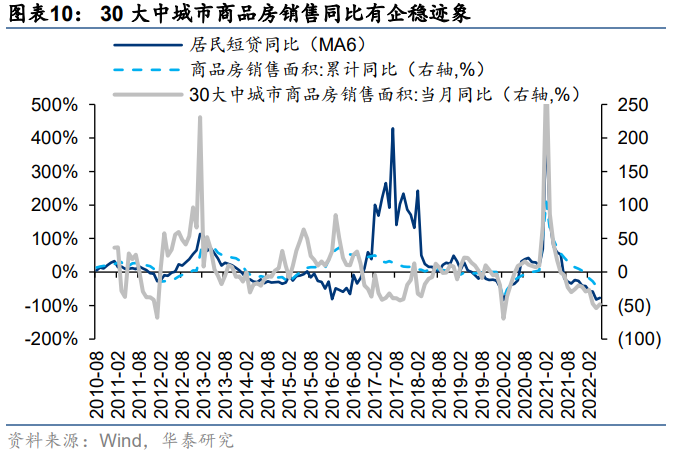

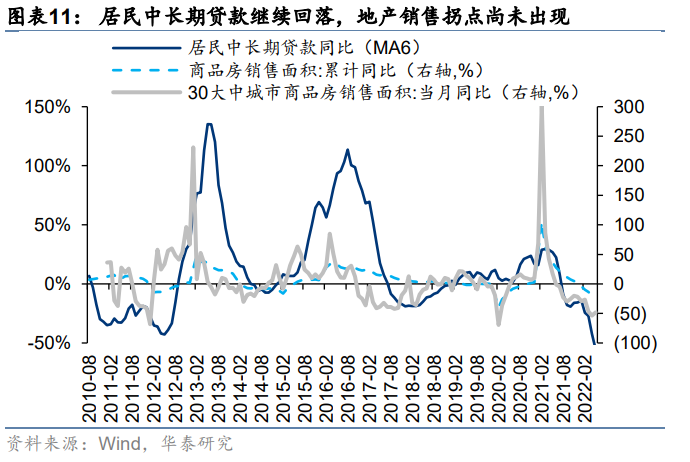

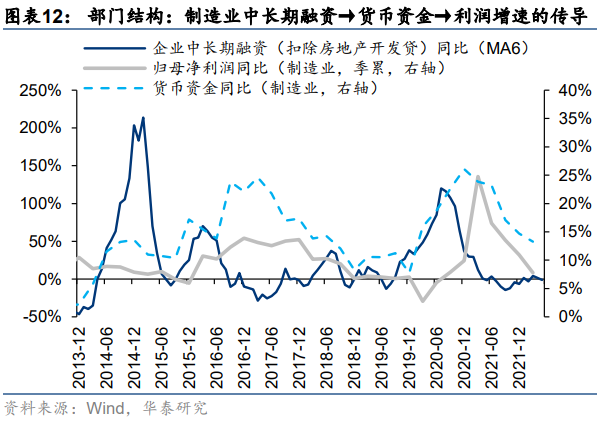

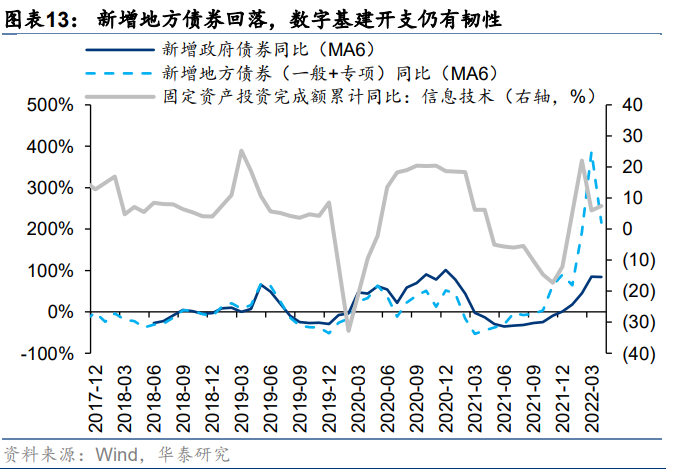

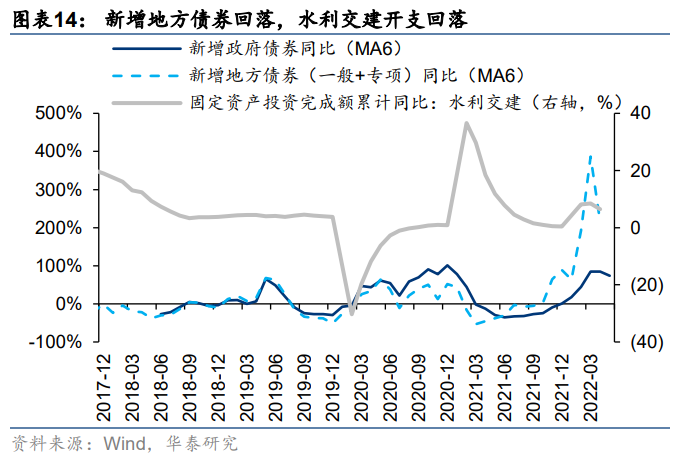

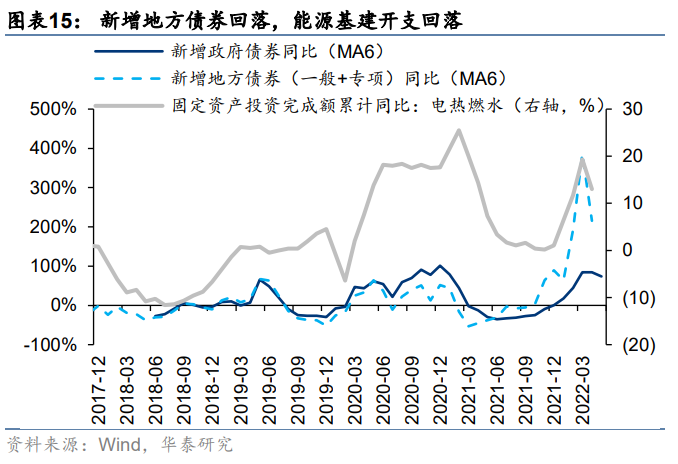

第四,资金结构(M1-M2剪刀差)拐点已现、期限结构(中长期贷款同比)仍需等待,预期差或在部门结构G→B切换。1)toC端:5月居民短贷同比有企稳迹象,反映下半年广义可选消费和toC制造需求有望回暖;5月居民中长期贷款增速继续回落,居民加杠杆意愿弱,但历史上地产销售与短贷增长也有一定联动性,30大中城市商品房销售同比有企稳迹象;2)toB端:5月扣除地产开发贷后的企业中长期融资增速小幅回落,自21年9月以来趋势性回升,从企业中长期融资→制造业货币资金→制造业利润增速的传导来看,toB制造2Q22有望迎来景气拐点;3)toG端:5月新增政府债同比高位走平,新增地方债同比大幅回落,带动水利交建、能源基建开支回落,但数字基建开支仍有韧性。

板块风格:价差趋势、美国通胀和修复空间

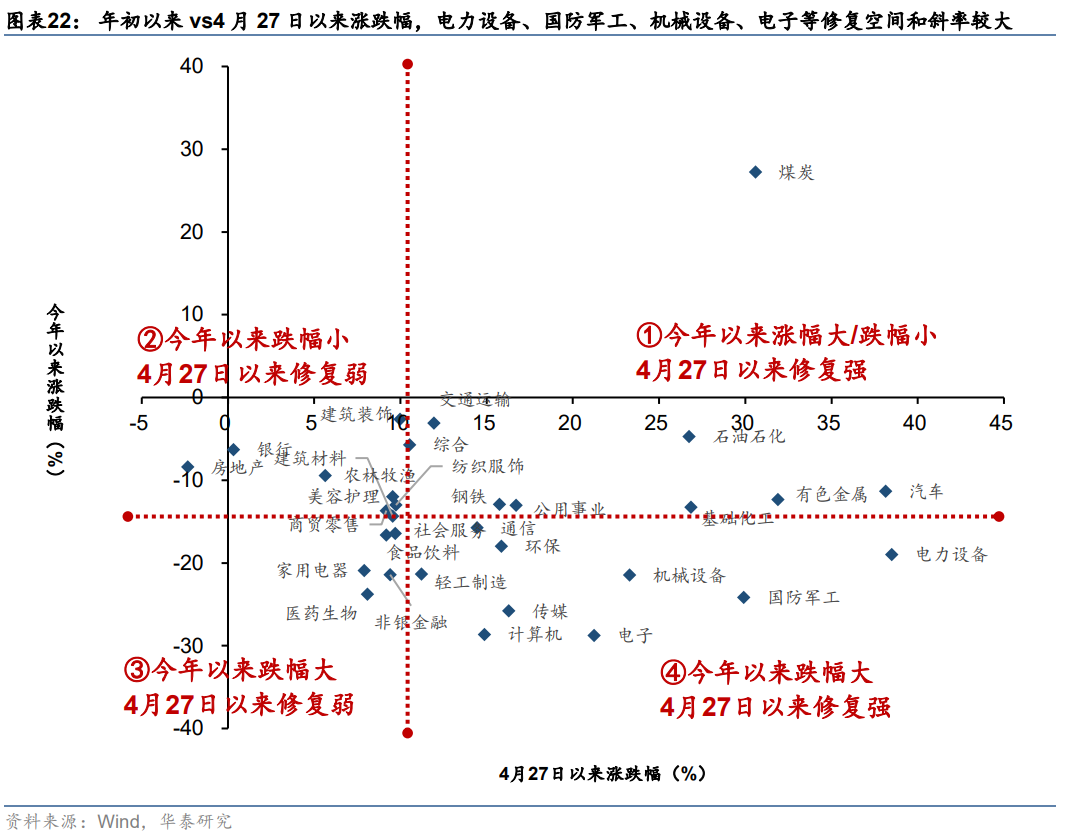

华泰策略团队在5月4日《挖掘三条逻辑均指向的中游制造》中,提出A股具备反弹条件,中游制造受当期财报指引+远期需求确定性+边际资金加仓方向三重逻辑加持;5月26日中期策略《拾级而上,中游制造》中提出首选中游制造、次选必选消费。经过1个多月的强势反弹,宽基指数和风格指数中4月27日以来涨幅小盘>大盘、成长>周期>稳定>消费>金融,相对最大回撤的修复程度小盘>大盘,稳定>周期>成长>消费>金融。当前A股整体修复至疫情前的震荡位,符合我们在中期策略《拾级而上,中游制造》中对于第一阶段修复空间的判断,考虑到社融结构拐点未现、剩余流动性回落,市场或在中报季后进入右侧行情,呈现阶梯式上涨。

用长端利率、PPIRM同比、PPI同比、CPI同比的价差趋势,来对比判断金融、原料、制造、消费的相对盈利改善,两大价差指引出口型制造和下游消费相对盈利改善:1)5月PPIRM同比继续下行,美国CPI再度超预期,美国CPI-中国PPIRM剪刀差走阔,对应出口型制造相对盈利改善;PPI同比降幅较大,PPI-PPIRM剪刀差收窄, 但M1同比指引Q3-Q4企业补库存(11月为Wind一致预测PPI同比拐点),同时成本端改善下部分需求韧性较强的制造业相对优势凸显;2)5月PPI同比回落,CPI同比走平,PPI-CPI剪刀差继续收窄,根据Wind一致预测将收窄至今年9月,对应下游消费相对盈利改善。

5月美国CPI同比8.6%,核心CPI同比6.0%,高于彭博一致预期的8.3%、5.9%,4月CPI同比拐点被证伪。市场担忧高通胀通过两条路径影响A股,1)美债收益率快速上行压制A股估值:数据公布后2年期美债利率突破3.0%并创新高、10年期美债利率最高触及3.18%,美联储年内至少加息300bp的概率迅速攀升至86.0%;2)外需受到冲击,影响国内出口:美国密歇根大学消费者信心指数降至历史新低,跌破08年金融危机、11-12年欧债危机时水平。

根据中美周期当前分化时间vs历史最长分化时间,中美利差拐点、美国通胀拐点、美联储货币政策拐点依次出现,预计通胀拐点今年8月前确认。海外流动性超预期收紧或导致成长风格估值承压,但影响不宜高估:美债收益率上行空间可能有限:1)1970年以来的8轮加息周期,美债长端利率平均上行幅度275bp,当前已上行265bp(0.5%至3.15%),1985年以来最大上行幅度为269bp,美债长端利率上行空间可能有限;2)市场此前已经交易过单月加息75bp的预期,当前概率仍不高:根据CME FedWatch Tool,6月16日FOMC会议加息75bp的概率数据公布后快速上升至23.2%,但6月12日已回落至3.6%。

另外,考虑美国通胀、联储收水、美股下跌的勾稽关系, 4月末大概率仍为外部压力高峰。以五月上旬为临界点,联储收水-美国通胀-美股下跌三者之间开始呈现更强的相互掣肘、内部勾稽关系,对A股的实际总量影响小于三者单独负面影响之和。若美国CPI通胀持续性继续大幅超出市场预期,美股跌幅进一步加深,第一,联储收水节奏受制约,第二,制造国出口总量不会失速下滑。若联储收水节奏超预期,美股跌幅进一步加深并导致A股资金面恶化,第一,美国CPI通胀压力将更快缓解,内外宏观组合或更快步入国内复苏+美国衰退阶段,对应制造业原料成本缓压,第二,人民币贬值虽然导致外资流出风险加大,但也对应制造业出口份额不会失速下滑。

修复空间方面,1)考虑年初以来vs4月27日以来涨跌幅,分别衡量修复空间和斜率,可以将申万一级行业分为四个象限,其中第四象限的电力设备、国防军工、机械设备、电子等中游制造的修复空间和斜率较大;2)考虑相对万得全A估值距离疫情前的空间,有色金属、通信、医药生物、电力设备等修复空间较大。

配置思路上,美国通胀再度超预期对应出口价差走阔、美债贴现率上行对应高估值风格再度阶段性承压,均继续指向中估值为主的中游制造。后续若美国经济衰退预期强化,美联储货币政策拐点出现(预计明年2月),届时高估值板块的配置价值将明显提升。随着视角向中报和下半年切换,当前更需要关注修复空间和性价比:1)相对估值较疫情前仍有修复空间,景气处于高位且有一定持续性的,挣中报业绩可预见性的钱,如国防军工、电新、数字基建等为代表的中游制造;2)景气底部回升预期较强的,挣下半年困境反转的钱,如工控(工业机器人、一体化压铸)、必选消费。

风险提示

1)国内疫情防控压力再度超预期:虽然上海的奥密克戎疫情防控压力已显著下降,但全国仍有较多城市地区受疫情防控影响,后续疫情压力的持续时长、疫情防控对消费及服务业的冲击力度的判断仍有不确定性。

2)美联储收水斜率和节奏超预期:美国5月非农就业和通胀数据超预期,螺旋式滞胀的压力仍在,可能会对美联储加息、缩表的进度产生影响。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>