前段时间,歌斐CIO办公室发布了《2022下半年策略报告》,其中多次提及流动性对宏观环境和资产定价的影响。本文将从流动性的角度,为大家解读流动性的不同分类,以及它们如何影响宏观和股、债、商品等大类资产的表现。

01

债市表现与狭义流动性息息相关

第一个层次是银行间流动性,也叫狭义流动性,由央行投放基础货币形成。它的供给端是央行,需求方主要是商业银行、非银机构等,资金依旧在金融机构之间流转,并未投向实体经济,供求两方面决定了银行间市场流动性。因此,央行是银行体系流动性的源头,央行的货币政策取向是决定银行间流动性的主要因素。

通常来说,衡量狭义流动性水平的指标有量、价两个维度,“量”包括OMO、MLF投放量等,“价”包含OMO利率、质押式回购利率、同业存单利率等。

由于个人投资者很难直接参与到债券市场中,我国债市的主要参与者是各类机构投资者,包括商业银行、证券公司、基金公司等,所以银行间流动性与债市表现密切相关,而央行则能通过自己的货币政策工具影响基础货币,进而影响到银行间流动性的松紧。如果央行货币政策宽松,向银行投放流动性,债市投资者手里有钱,自然就会有动力去买债,而反之,如果央行收紧银根,银行间流动性紧张,债市也很难有趋势性行情。

当前阶段,国内银行间流动性充裕,资金面较宽松,1年期同业存单利率和DR007均在对应政策利率之下。根据歌斐CIO《2022下半年策略报告》中的观点,国内处于疫后复苏初期,全年GDP将于二季度见底,三季度稳增长逐渐落地发力后复苏,债券市场在宽信用落地受阻与宽货币同时影响下,仍然保持高位震荡。

02

剩余流动性影响股市

第二个层次是广义流动性,或者叫实体流动性。它指银行向实体发放贷款等形成的广义货币供给,换句话说,就是企业、个人等经济主体能够从金融机构获得的资金。实体流动性取决于商业银行授信、银行提供的融资意愿以及实体部门的融资需求。

我们可以通过M2、社融等指标来观察市场资金流向,尤其是社会融资规模指标,衡量了实体经济从金融体系获得的资金规模,其包含了金融机构对实体经济的支持,能够较好地衡量资金流向实体经济的情况。一般情况下,社融同比数据走高往往意味着经济运行情况较好,实体经济中的流动性比较充裕。

在此基础上,可以衍生出剩余流动性的概念。

宏观流动性不仅要服务金融市场,也要服务实体经济,实体流动性指的是实体部门从金融机构获得的钱,而如果我们将这部分从整个宏观流动性中剔除,即从货币总供给扣减实体部门需求后,剩下的则是服务于金融市场的钱。常见用于测算剩余流动性的指标有M2增速-社融增速、M1同比-PPI同比、M2增速-发电量同比增速等。

前文说到债券市场以金融机构为主,而股市则大不相同。在我国,股市的主要投资者包括企业、个人、非银金融机构和外资等,这也决定了股票市场的流动性主要来自于实体流动性,更进一步来说,是来自于剩余流动性所衡量的整体金融市场的流动性。如果社融走高,经济运行情况良好,企业的盈利能力提升,投资者的风险偏好也会更强,此时若剩余流动性也很充足,意味着能够能用于投资股票的资金相应的也会比较充足。

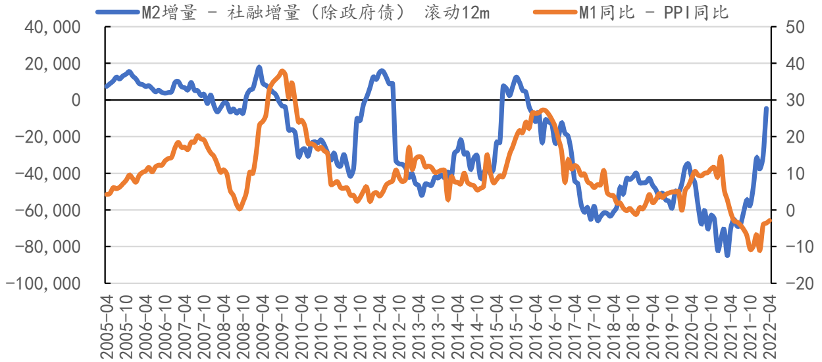

从5月金融数据我们能看到,M2增速-社融增速持续走高,两者的背离进一步加剧,当前金融机构银根充足,但经济实体融资需求不振,反映出银行间资金淤积、资产荒问题严重,资金滞留在金融体系内,未被实体有效利用,各种口径的“剩余流动性”指标均加速上行。

图:“剩余流动性”指标加速上行

数据来源:Wind,歌斐CIO办公室

数据来源:Wind,歌斐CIO办公室A股经历了4月份的加速下跌后,随即反弹,小步慢上,当前阶段经济底和政策底已得到确认。客观而言,当下A股不应再悲观,无论是估值面、政策面还是情绪面,当前确实是中长期布局的时点。值得注意的是,虽然A股筑底阶段已过,但当前宏观经济支撑不足,微观部门信心受损,A股的反弹能否一帆风顺仍有待观察,投资不宜过分激进。

03

大宗商品与全球流动性挂钩

第三个层次是全球美元流动性。

前文提及的国内股市、债市更多受国内流动性环境影响,而部分风险资产由全球定价,大部分国际大宗商品价格由全球流动性和供需关系主导,更进一步来说,与美元流动性息息相关。比如2020年新冠疫情期间,为了刺激消费、拯救美国经济,美联储实行“大水漫灌”的宽松货币政策,推动整体海外流动性的宽松,带动了铜、原油等国际定价大宗商品价格的一路走强,并带来了全球多国的输入性高通胀。而煤炭、螺纹钢等国内生产品种由国内定价,受国内供需关系影响。

今年美国通胀水平屡次打破40年记录,高通胀问题下美联储被迫开启加息周期,6月更是单次加息75BP,也带动了部分国家央行陆续加息,全球进入“收水”过程。四季度美国经济衰退,全球商品需求萎缩,对全球定价的商品价格形成压制,仅受俄乌冲突影响的能化、农产品等品种在短期内难以快速下降。当大宗商品价格进入趋势性下行通道后,CTA策略有较强配置价值。

04

总结

总结而言,不同层次的流动性对大类资产影响各有不同:狭义流动性指金融机构间的资金流转,与债券市场表现息息相关;股市表现更多取决于剩余流动性,即扣除流向实体经济后剩余的宏观流动性;全球定价的大宗商品价格则跟美联储引导的全球美元流动性相挂钩。

基于上述流动性逻辑,歌斐CIO办公室发布的《2022下半年策略报告》,对下半年大类资产配置排序建议如下:三季度,商品和股票整体表现相当,且优于债券;四季度,股票和商品继续跑赢债券,但股票的表现将好于商品。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。