本周市场回顾

A股震荡下挫,后续可能继续整固

本周市场震荡下行,多空博弈激烈,板块轮动较快。上证综指全周下跌3.81%,深证成指下跌3.47%。风格指数方面,上证50领跌,本周下跌5.14%,创业板指跌幅相对较小,本周跌2.03%。

在光伏等热点板块支撑下,创业板指周内横盘震荡,后续大概率震荡偏多行情;上证综指可能还会受到银行和房地产产业链下跌的影响,近期可能还是以震荡整固为主。

综合来看,此轮下跌主要受获利盘撤离和套牢盘抛压等资金因素影响较大。策略上看,能源/新能源以及消费复苏是近期上涨的主线,配置上可重点关注,“断供”影响下房地产和银行板块走弱,可注意规避风险。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年7月15日

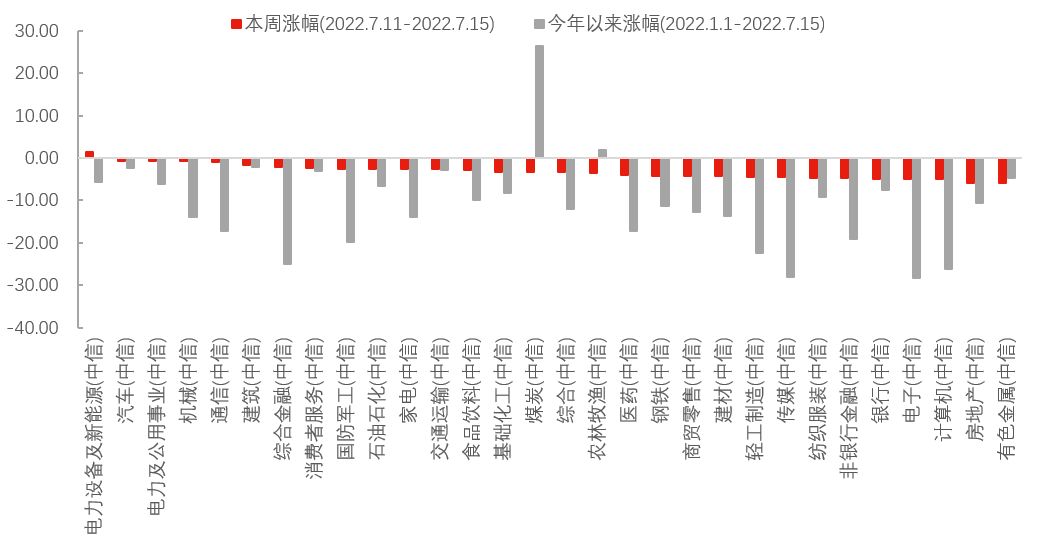

数据来源:Wind,截至2022年7月15日本周电力设备及新能源板块一枝独秀

行业上看,周内仅电力设备及新能源板块飘红,本周涨幅1.49%。有色金属、房地产、计算机、电子、银行等板块跌幅居前。

图一:本周仅电力设备及新能源板块收红

数据来源:Wind,中信一级行业分类,截至2022年7月15日

数据来源:Wind,中信一级行业分类,截至2022年7月15日本周重要数据及事件

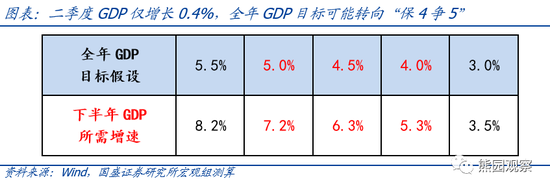

中国二季度GDP维持正增长,后续经济有望边际改善

2022年二季度GDP同比增长0.4%,增速较一季度大幅回落4.4个百分点,但仍维持正增长。其中,第一、二、三产业实际GDP同比分别放缓至4.4%、0.9%和-0.4%。

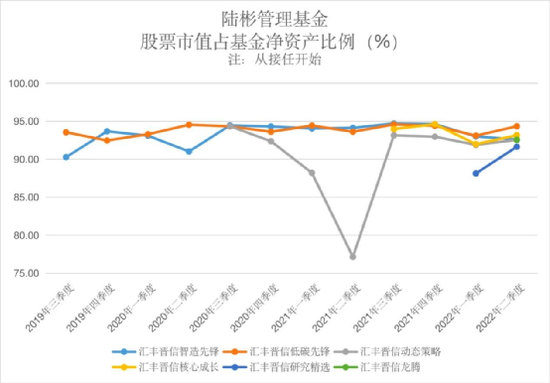

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 点评 称,整体来看,在疫情的冲击下,二季度经济增速明显放缓。6月当月工业增加值同比增速录得3.9%,较5月增速回升3.2个百分点。二季度全国固定资产投资同比增速4.2%,其中6月当月同比增速延续回升至5.6%。三大类投资中,基建和制造业投资增速的回升幅度较大,而地产投资增速再度回落,仍然是投资端的主要拖累。

二季度社消零售、限额以上零售增速分别录得-4.6%、-3.4%,其中6月当月增速分别为3.1%、8.1%,消费在疫情冲击缓解下有所改善。

下半年经济虽然仍面临许多压力,但在疫情冲击趋缓和政策发力支持背景下,边际预计将有所改善。

国内6月CPI同比上涨2.5%,后续向上幅度或有限

2022年6月CPI同比上涨2.5%(前值为2.1%),环比为0%(前值为-0.2%);核心CPI同比增长1%(前值为0.9%);PPI同比上涨6.1%(前值为6.4%),环比为0%(前值为上升0.1%)。汇丰晋信宏观策略分析师 沈超 表示,6月份通胀数据符合预期。

沈超指出,环比看,6月CPI主要受非食品价格上涨支撑。6月非食品价格上涨0.4%,涨幅比上月扩大0.3个百分点。其中,国际油价上涨,带动国内汽油和柴油价格分别上涨6.7%和7.2%;服务消费有所恢复,带动飞机票和旅游价格分别上涨19.2%和1.2%。而食品价格环比增速逆势下行,降幅较5月扩大0.3个百分点。其中,受供应增加、物流好转和囤货需求减少等因素影响,鲜菜、鸡蛋、鲜果和水产品价格分别下降9.2%、5.0%、4.5%和1.6%,降幅均超过去5年同期平均水平。而受部分养殖户压栏惜售、疫情趋稳消费需求边际回升等因素影响,猪肉价格延续上涨,但涨幅较上月回落。

PPI由上月上涨0.1%转为持平。国际原油价格上行带动相关行业价格上涨,其中石油和天然气开采业、石油煤炭及其他燃料加工业和化学纤维制造业、纺织服装业产品价格涨幅居前,且涨幅较上月扩大。夏天备煤需求增加,煤炭开采和洗选业价格由降转涨。受投资增速放缓等因素影响,钢材、水泥等行业需求相对较弱,钢铁、有色、非金属行业产品价格降幅扩大。

6月份通胀数据符合预期。对于后续CPI,考虑到近期猪价上升较快,则未来三四季度CPI中枢较上半年可能有明显抬升。但由于本轮CPI破3%主要源于供给因素(猪周期、原油价格),需求端仍然偏弱(核心CPI疲弱)。同时基数效应下四季度又会回落,持续时间可能偏短、且向上幅度有限。所以对货币政策影响预计有限,不会导致货币政策快速转向。

6月国内信贷和社融数据均高于市场预期

6月人民币贷款新增2.81万亿元,同比多增约6900亿元,新增社融5.17万亿元,同比多增1.47万亿,M1增速为5.8%,前值4.6%,M2增速11.4%,前值11.1%。信贷和社融数据均高于市场预期。

汇丰晋信宏观策略分析师 沈超 点评称,1.总量方面,6月人民币信贷余额11.2%,环比上升0.2pct。社融余额增速环比继续上升0.3pct至10.8%。单月社融明显高于季节性。

2.从结构数据来看,社融高增主要来自政府融资放量+疫情后需求回补,企业和居民端均边际向好。

1)6月企业贷款增加2.14万亿,同比多增9945亿元。其中,中长期贷款增加1.45万亿,同比多增6130亿;短贷增加6906亿,同比多增3815亿;票据融资新增796亿,同比少增1951亿。中长期贷款显著多增,一方面得益于疫情期间积压的需求回补,另一方面预计来自基建配套贷款。

2)居民贷款增加8449亿,同比少增207亿。其中,短期贷款增加4282亿,同比多增782亿;中长期贷款增加4167亿,同比少增989亿。居民短贷连续两个月同比多增,中长期贷款少增幅度收窄,显示边际向好。

3)社融口径人民币贷款增加2.81万亿,同比多增6900亿元;政府债增加1.62万亿,多增8676亿,两者是社融的主要拉动项。6月专项债发行量历史新高,同时基建配套贷款+疫情期间积压需求集中释放,对社融构成支撑。6月各地基本完成建设类专项债发行任务,剩余额度不足1000亿,后续是否会提高赤字率、加大跨周期调节,7月政治局会议是观察窗口。

4)6月M2 增速继续上行 0.3个百分点至 11.4%,数据上行一方面受去年同期较低基数影响,同时也与信贷放量有关。6月末M1同比增长5.8%,较上月上升1.2pct,主要源于房地产销售恢复+疫情冲击后实体活力边际改善。

本月是本轮上海疫情集中爆发后宏观环境显著改善的一个月,经济内生改善、前期积累的爆发需求以及地方政府专项债支撑共同促进本次社融增速回升,7月份由于去年基数较低预计仍将继续改善。但8月开始将面临去年政府债券高基数和政府融资边际放缓,存在回落压力。后续社融的关注点在于经济修复程度和新的增量政策落地情况。