来源:中金策略

宽松加码但仍待继续发力

——海外中资股周报(2022年4月11日~4月17日)

报告发布时间:2022年4月16日

摘要

在国内外诸多因素共同影响下,海外中资股市场上周一一度大跌。虽然随后三个交易日内市场企稳并出现小幅反弹,但市场在周五复活节假期前整体仍然收跌。

国内方面,疫情确诊人数持续攀升以及由此导致的供应链和物流扰动加重了市场对未来增长前景的担忧。另外,地缘紧张局势持续叠加美联储官员鹰派信号强化,推动10年期美国国债利率冲高至2.84%的高点,进而导致中美利差出现2010年以来的首次倒挂。这一倒挂又引发了投资者对资金流出和人民币贬值压力、以及是否会约束政策放松的担忧。不过,随后国常会释放信号以及央行随后于周五宣布降准一定程度上缓解了上述忧虑,说明稳增长仍然是决策者的核心关注点。但是外部环境对政策部署带来一些约束可能也是难免。因此在当前阶段财政和其他行业稳增长政策应该接力加码进一步发力。如果当前国内外各种挑战因素依然可能持续一段时间,我们认为稳增长进一步发力依然是有必要且急需的。

往前看,我们预计在近期不确定的宏观经济环境中,港股仍有可能维持相对盘整态势。未来影响市场走势的一些关键变量包括:1)中美监管合作进展与地缘政治紧张局势缓解;2)国内疫情方面的变化与对经济增长的影响;3)稳增长政策的力度,例如四月中下旬政治局季度经济形势分析会,信号意义较为关键。整体来看,我们认为中期内市场面临的机会仍然整体大于风险,国内政策依然是核心变量。

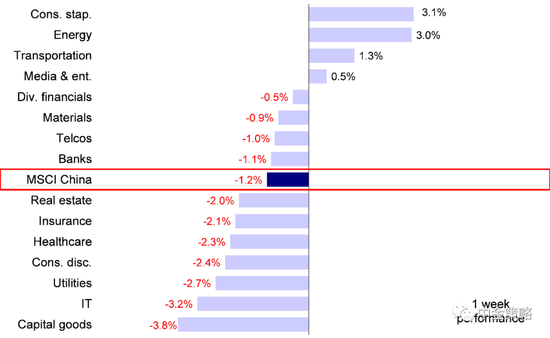

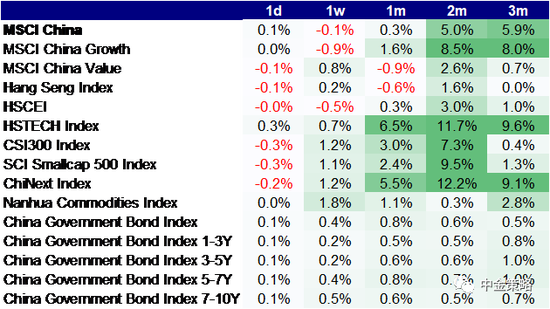

市场回顾:在国内外诸多因素共同影响下,海外中资股市场上周一一度大跌。虽然随后三个交易日内市场企稳并出现小幅反弹,但市场在周五复活节假期前整体仍然收跌。具体到指数方面,恒生科技指数上周下跌2.3%,恒生指数、恒生国企指数和MSCI中国指数则分别下跌1.6%、1.4%和1.2%。板块层面,资本品表现落后,下跌3.8%,信息技术板块下跌3.2%。相比之下,日常消费和能源板块领涨,分别上涨3.1%和3.0%。

图表:MSCI中国指数上周下跌1.2%,其中信息技术和资本品板块领跌

市场展望:受内外部诸多因素影响,上周初海外中资股市场跟随A股再度大跌。国内方面,疫情确诊人数持续攀升以及由此导致的供应链和物流扰动加重了市场对未来增长前景的担忧。另外,地缘紧张局势持续叠加美联储官员鹰派信号强化,推动10年期美国国债利率冲高至2.84%的高点,进而导致中美利差出现2010年以来的首次倒挂。这一倒挂又引发了投资者对资金流出和人民币贬值压力、以及是否会约束政策放松的担忧,要知道在当前依然严峻的各种宏观挑战下,政策放松依然是至关重要的。

不过,随后国常会释放信号以及央行随后于周五宣布降准一定程度上缓解了上述忧虑,说明稳增长仍然是决策者的核心关注点。但是外部环境对政策部署带来一些约束可能也是难免,表现为此次降准幅度低于预期(25个基点,相当于向市场注入5300亿元流动性)而MLF并未进一步调整。另外,随着加权平均存款准备金率降至2006年以来最低水平的8.1%,进一步调整空间相对有限,因此在当前阶段财政和其他行业稳增长政策应该接力加码进一步发力。如果当前国内外各种挑战因素依然可能持续一段时间,我们认为稳增长进一步发力依然是有必要且急需的。

图表:从历史上来看,海外中资股市场在降准后通常会有积极表现

政策层面,上周国务院发布文件提出推动全国统一大市场建设。作为一项长期远景计划,建设全国统一大市场有望全面推动中国市场做大做强,进而助力中国经济高质量发展。另外,香港有关官员也在本周表示,香港已完成对港股通南向引入人民币计价的可行性研究,并且很快会进入到下一步政策推进阶段。虽然港股通人民币计价的落地在短期的直接影响可能有限,但我们认为其长期意义深远,例如减少投资港股的汇率波动敞口,吸引更多内地资金流入和沉淀,提升香港市场整体成交活跃度和流动性,最终强化香港离岸人民币中心地位并促进人民币国际化等。

外部层面,美联储鹰派立场与即将到来的新一轮加息以及5月初美联储缩表等因素可能继续对美国国债收益率和中美国债收益率差带来负面压力。不过单就中美国债收益率差倒挂事件本身看来,未必一定意味着资本大幅外流或汇率贬值,我们认为这一问题的关键还是看增长强弱对比。但是,如果增长和政策支持低于预期,那潜在压力也可能会加大。

往前看,我们预计在近期不确定的宏观经济环境中,港股仍有可能维持相对盘整态势。未来影响市场走势的一些关键变量包括:1)中美监管合作进展与地缘政治紧张局势缓解;2)国内疫情方面的变化与对经济增长的影响;3)稳增长政策的力度,例如四月中下旬政治局季度经济形势分析会,信号意义较为关键。整体来看,我们认为中期内市场面临的机会仍然整体大于风险,进一步的政策支持有望推动市场情绪回升。与A股相比,港股的优势在于估值水平明显更低,股息收益率相对较高。具体到板块配置方面,在市场波动和经济增长低迷环境下,我们认为高股息收益率标的和前期调整幅度较大的优质成长股将为投资者在近期市场波动中提供更多保护。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

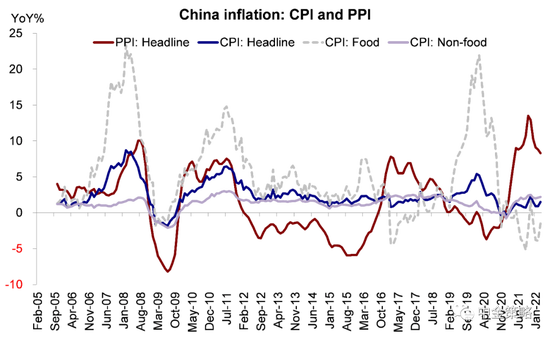

1)宏观数据:疫情防控政策和欧洲地缘政治紧张局势推动消费成本上升。由于俄乌冲突持续推升国际大宗商品价格,3月份PPI环比小幅上升1.1%,与2月份的0.5%涨幅有所加快,而且在过去五个月中首次突破1%。但高基数导致PPI同比涨幅从8.8%小幅放缓至8.3%。俄乌冲突对国际大宗供给当前已从抬升风险溢价转向实质影响,国际能源、金属和农产品价格或居高难下。与此同时,由于国内疫情管控使得物流交通受阻而且欧洲地缘政治冲突推动食品价格大幅上涨,3月份官方CPI超出预期,同比涨幅从2月份的0.9%大幅反弹至1.5%。

图表:随着食品与能源价格大幅攀升,中国通胀情况上升步伐加快

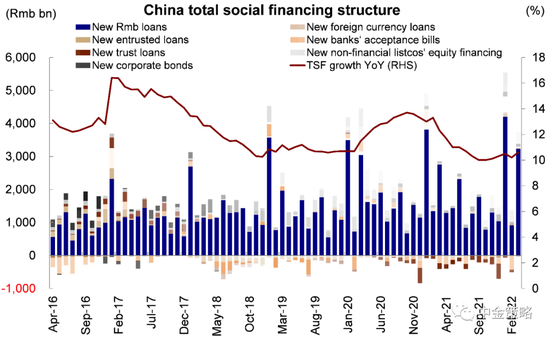

2)货币:3月份社融数据明显超出市场预期,在2月份低点水平上强劲回升。上周一中国公布了3月份信贷与社融数据,明显高于市场预期。具体来看,3月份新增社融4.65万亿元,明显高于2月份的1.19万亿元,也显著高于3.55万亿元的彭博一致预期。虽然过去两个月新增社融大幅波动,但社融存量增速最终还是在1季度末明显回升,从 2 月的10.2%明显反弹至3月的10.6%。企业信贷是3月新增社融的最大支撑。3月份对实体经济贷款3.23万亿元,同比多增4817亿元。往前看,虽然单月社融明显反弹,但疫情发展不确定性仍然较大,经济面临的下行压力仍未解除。中金宏观组预计央行会继续加力货币宽松,结构性政策是发力重点。

图表:3月份新增社融4.65万亿元,超出市场预期

3)全国统一大市场建设,助力中国经济高质量发展。4月10日《中共中央国务院关于加快建设全国统一大市场的意见》(后文简称《意见》)发布,“从全局和战略高度”对全国统一大市场的建设提出要求,明确提出“加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点”,全面推动中国市场做大做强。具体来看,《意见》提出的建设全国统一大市场工作原则包括:立足内需,畅通循环;立破并举,完善制度;有效市场,有为政府;系统协同,稳妥推进。我们认为建设全国统一大市场是以经济建设为中心、发挥市场在资源配置中的决定性作用、助力中国经济高质量发展的必经之路。

4)港股通人民币计价有望很快进入推进阶段。香港财经事务及库务局局长许正宇上周一在出席香港立法会会议时表示表示,香港已完成对港股通南向引入人民币计价的可行性研究,香港特区政府将与内地监管当局和监管机构,就“港股通”交易引入人民币报价事宜进行磋商。

5)美国通胀率攀升至1981年以来历史新高。3月份美国CPI同步涨幅达到8.5%,创出历史新高,再度超出市场预期,破1981年12月以来最高月度同比涨幅。能源成本大幅上升是导致通胀率急剧攀升的主要因素。但是,也有迹象显示本轮通胀上升趋势可能有望见顶,因为剔除食品和能源价格后的核心CPI月度环比仅上涨0.3%,成为过去六个月最低涨幅。

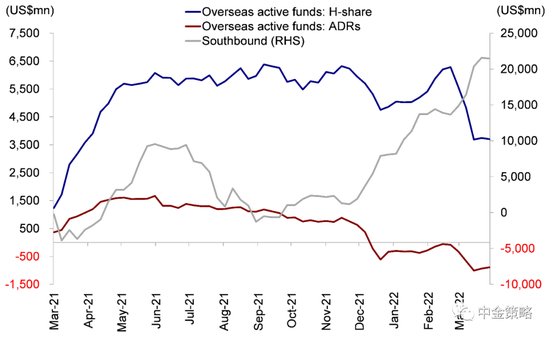

6)随着市场企稳,南向和海外资金持续流入海外中资股市场。虽然地缘政治冲突以及市场对疫情防控措施方面的忧虑挥之不去,上周全部交易日中南向资金连续维持净流入,日均流入14亿港元,与此前一周的1300万港元相比流入步伐明显加快。与此同时,截止上周三,共计7.15亿美元的海外资金流入H股市场,其中被动型基金延续此前一周的流入势头,流入规模达到11亿美元,海外主动型基金上周流入总量共计3.93亿美元。

图表:南向资金本周持续回流,但海外主动型资金延续流出

投资建议:整体来看,我们预计近期出现的恐慌性抛售已经结束,当前较低的估值水平有望推动市场出现一定程度上的修复。从长期来看,我们认为国内有利的政策环境和较低的估值水平仍将为港股市场带来更多机会。板块方面,我们建议短期关注高股息标的和低估值标的,如部分金融、电信和能源板块。前期跌幅较大的优质成长股也值得关注。另外,随着香港疫情缓解,香港本地消费和金融标的也值得关注。

重点关注事件:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)疫情变化;4)中美关系。

文章来源

本报告摘自:2022年4月16日已经发布的《宽松加码但仍待继续发力》

分析师:王汉锋,CFA SAC 执证编号:S0080513080002 SFC CE Ref:AND454

分析师:刘 刚,CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人:张巍瀚 SAC 执业证书编号:S0080122010112

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>