沉迷“喝酒吃药”,这只转债基金跌掉近30%,排名垫底,基民:经理,请解释一下

财联社(北京,记者 陈俊岭)讯,“基金抱团股”的惨烈下跌,不仅让追逐“核心资产”的股票基金经理跌落神坛,也让试图博取“超额收益”的债券基金经理积累多年的“安全垫”鸡飞蛋打。

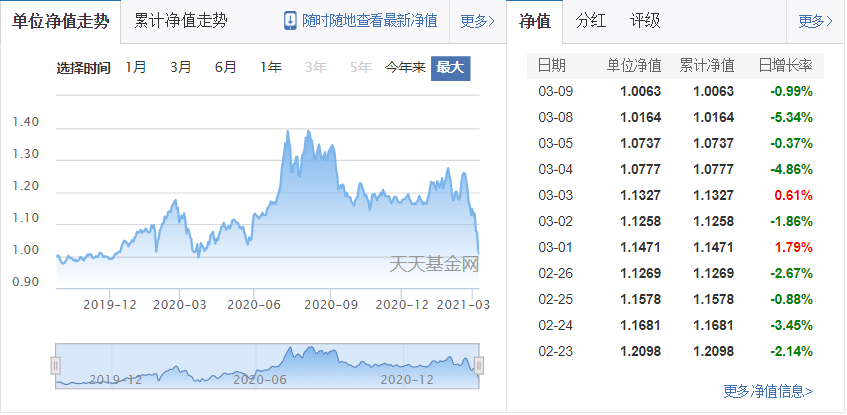

继昨日净值大跌5.4%后,3月9日净值再跌0.99%,时隔一年半,当初宣称“攻守合一,进退灵动”的宝盈融源可转债基金的净值再次跌回1元附近,而随着机构持有人的出逃,规模也大跌超九成。

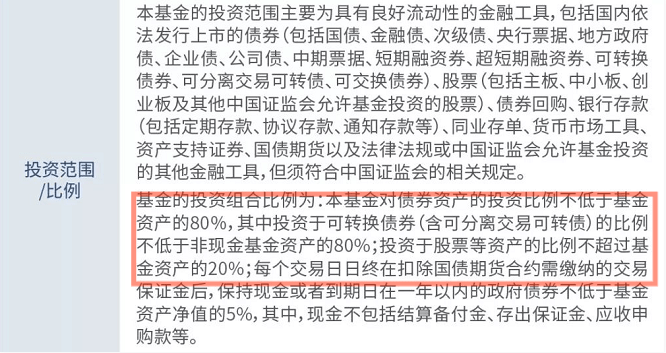

这是一款充满“焦躁”和“野心”的可转债基金,在2020年债市“小年”的环境下,基金经理用足了合同约定的“不超20%”的股票仓位,五粮液、长春高新、赣锋锂业等6只“抱团股”持仓达19.68%。

但未遂人愿的是,这几只原本指望“穿越牛熊利器”的重仓股,待其四季度入场后,并非带来净值和排名的明显“出挑”,却在春节后基金抱团股杀跌中,蚕食了可转债苦心经营一年多的“安全垫”。

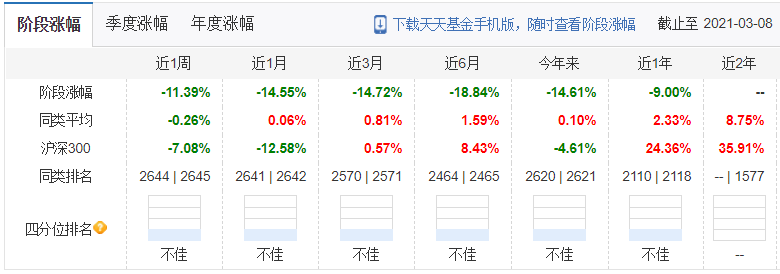

按照3月9日最新的1.0063元的最新净值,相比去年7月时的净值最高点,已跌去近三成。天天基金网数据显示,该基金最近一个月和最近三个月的净值跌幅分别为-14.55%和-14.72%,分别位列2642的2641名和2571的2570名,四分位排名“不佳”。

“经理,把五粮液给扔了吧!年后股市,都知道白酒不行了,少持股票多持债券才是正道啊……”3月8日,一位持有宝盈融源可转债基金的基民抱怨称,“吃肉没我,挨刀有我”。

沉迷“喝酒吃药”,“安全垫”跌没了

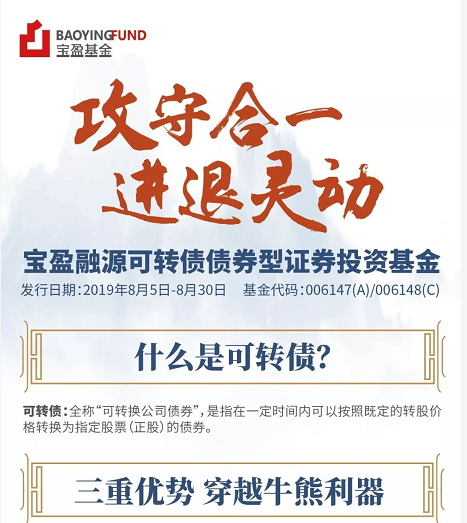

“攻守合一,进退灵动。”2019年8月,由宝盈基金固定收益部总经理邓栋亲自担纲的宝盈融源可转债基金开始预热、发售。一个月后,首募6.29亿元基金正式成立。

时至2019年四季度,宝盈融源的净值走势一直有条不紊,除了主打的可转债投资外,20%的股票仓位也被邓栋运用得如鱼得水,贵州茅台、恒生电子、中国平安首次进入该基金的视野。

得益于20%仓位的“灵活腾挪”,到了2019年年底,宝盈融源的净值已经积累了5%左右的“安全垫”。但相比彼时股票型基金的赚钱效应,债基偏弱的进攻性还是未能挽回一波“捧场资金”的赎回。

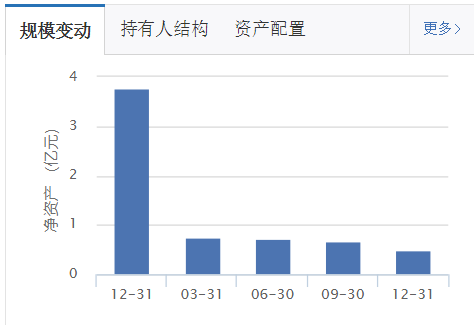

2019年四季度末,仅仅一个多季度时间,宝盈融源就被赎回了2.75亿份额,但得益于净值的上涨,规模缩至3.77亿元。其中,机构持有人占比14.06%,个人持有人占比85.94%。

进入2020年,新冠疫情黑天鹅来袭,宝盈融源的基金净值也出现了较大的波动,两度跌至1元附近。一季度,邓栋也对持仓股进行了大幅的调仓,长春高新、迈瑞医疗得以首次进入该基金重仓股。

得益于果断的调仓,邓栋不仅让宝盈融源净值迅速收复失地,并在2020年7月创造了成立以来的最高净值:1.389元。但尽管如此,基金规模却一落千丈,至2020年二季度末的规模仅剩0.71亿元,机构持有人也消失不见。

进入2020年三季度,邓栋将贵州茅台替换为五粮液,同时调出两只医药股,增加了东方雨虹、中国平安、天铁股份三只“顺周期”股。但在医药股短暂回调后,他在四季度又大举接回了医药股。

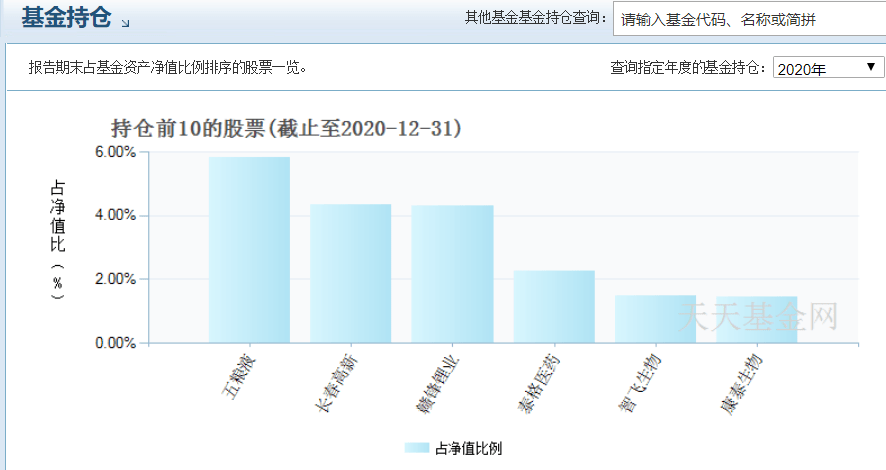

细数宝盈融源2020年四季度末的6只重仓股,除持仓占比5.83%的五粮液和持仓3.40%的赣锋锂业外,长春高新、泰格医药、智飞生物、康泰生物均为医药股,合计持仓占比达19.68%。

事实上,在经历一年多的大涨后,宝盈融源重金押宝的“喝酒吃药”股早已强弩之末,净值未见大涨,却在牛年的基金抱团股杀跌中,将苦心积累一年多的“安全垫”消耗殆尽。

“超额收益”双刃剑,最后却伤了自己

“以低溢价率、低价转债和大盘转债资产为主要投资品种,小仓位参与股票投资,并灵活利用组合杠杆作为组合增厚收益来源。”在宝盈融源基金2020年四季报中,邓栋如是表示。

一边是债券市场大幅波动,一边是权益市场持续反弹,邓栋通过灵活的仓位腾挪,将可转债基金“进可攻、退可守”玩转得如鱼得水。而展望后市,他认为权益市场仍存在结构性机会。

在2020年底接受媒体专访时,邓栋对2021年的投资预期并不悲观。“投资的分化就是在%u3B1上,而不是%u3B2上了。明年资产不会有今年那么大的波动,你选对了品种表现会不错。”

或许正基于自己对权益市场的信心,在“基金抱团股”最后的鱼尾行情中,痴迷“喝酒吃药”的邓栋并未及时降低仓位,眼瞅着净值一日日跌落,却无心只做一个不问市场行情的看客。

从2月18日至3月9日,14个交易日中,宝盈融源的净值仅录得三日正增长,而最近几个交易日的跌幅更像是一只股票型基金,3月4日和3月8日净值分别下跌-4.86%和-5.34%。

一位债券基金持有人称,在权益类基金风光不二的2020年,之所以选择债券基金,正是看好其灵活的仓位控制,在牛市时“进可攻”,不求大涨,但也能喝些汤;熊市时“退可守”,降低仓位保利润。

规模与业绩的双重考核压力下,即便是债券基金的基金经理也难以抑制追求“超额收益”的冲动,只是他们往往高估了自己的择时能力,低估了市场下跌泥沙俱下的流动性风险。

“最高可投20%权益资产”,这一看似灵活配置的二级债基,却像是一把双刃剑。有时候押对了股票,净值“出挑”,丝毫不弱于股票型基金;有时候踩了雷,苦心积累的安全垫净值,则会被其蚕食殆尽。