记者|刘增禄

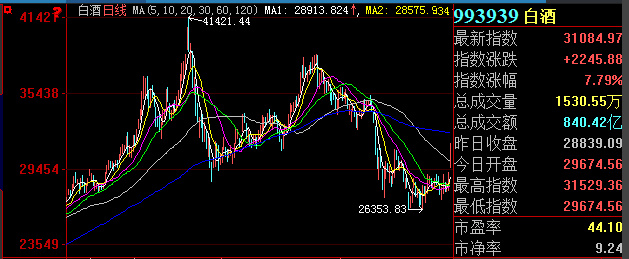

9月27日,在周期股集体哑火的同时,颓靡了3个多月的白酒股突然爆发,白酒指数逆势上涨了7.79%,截至收盘,741.41亿资金涌入白酒板块,其中“股王”贵州茅台全天成交额232.7亿元,占板块全部成交额比例超30%,盘中更是几度触碰涨停,尾盘涨幅达9.5%。

从《红周刊》记者了解到的商超渠道反馈来看,今年“双节”除了茅台、五粮液等头部名酒,其他表现都不太乐观。而结合茅台新任董事长丁雄军“首秀”讲话来看,茅台给投资者传达了市场化改革的信心,产业人士预计,“茅台酒价明年很可能上涨”,从而进一步抬升茅台的市值空间。

白酒股集体暴涨

茅台股价盘中多次触碰涨停

“双节”期间,走进商超可以看到,货架上各类白酒应有尽有,包装精美的礼品酒在销售活动专区格外引人注目。

对于“双节”期间的销售情况,北京超市供应企业协会会长姚文华向《红周刊》记者表示,除了茅台、五粮液等几大名牌酒外,其它品牌的白酒销售表现并不太好,白酒消费市场仍处在一个疲软阶段。“未来,只有类似茅台这样有品牌溢价能力的白酒才会有更好的销量,而那些调制酒的形势是不太乐观的。”

虽然如此,但从27日股市表现看,白酒股的表现还是让人眼前一亮,板块内18只个股悉数上涨,不仅金种子酒、顺鑫农业、古井贡酒、泸州老窖成功涨停,五粮液也加入了涨停梯队,且全天多次冲击涨停的贵州茅台最终也收出了9.5%日涨幅,一扫前期持续不振的状态。

图1:白酒指数表现

图片来源:大智慧

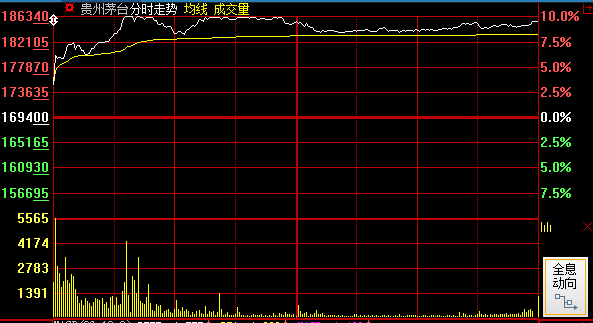

图片来源:大智慧回顾历史上茅台、五粮液股价表现,出现涨停的次数并不多,原因就在于两家公司“体量庞大”,譬如贵州茅台的总市值高达2.33万亿元,五粮液总市值也有8561.66亿元。从统计数据来看,2001登陆资本市场的贵州茅台至今仅收出过14个涨停,而入市更早的五粮液(1998年),加上今日的涨停也只收获了20个。

茅台引领白酒今日集体上涨,与上周五贵州茅台新任董事长丁雄军在公司2021年第一次临时股东大会上做出的姿态有关。在会上,丁雄军就投资者关心的茅台酒价格和价格体系、关联交易、产能产量等问题做了相应解释。或正是这一讲话助推了27日茅台股价的雄起,盘中多次触碰涨停。

图2:贵州茅台股价盘中多次触碰涨停

表1:白酒股表现

新帅上任释放积极信号

茅台酒价明年很可能上涨

丁雄军“空降”后的首秀,受关注程度并不亚于每年公司的正式股东大会。此次会议,林园投资董事长林园、深圳东方港湾投资管理股份有限公司董事长但斌、榕树投资董事长翟敬勇等私募大佬都有出席。

会议现场,翟敬勇作为股东代表和董事长丁雄军做了交流。会后,《红周刊》记者也独家对话采访了翟敬勇,他对这次临时股东会表示很满意,“‘股东回家’文化是表象,背后体现了这届管理层想要推进渠道改革的决心,他们愿意用市场化的方式去改革、去解决价格双轨制的问题,这对股东来说,是一件好事,给大家带来了更多信心。”

对于这届管理层,翟敬勇表示,“只要愿意行动就行。现在出厂价是每瓶969元,但零售价已经超过了3000元,在这种巨大的价差下,出现了国有资产流失的情况。最好的解决办法就是市场化,给市场一个稳定的预期:隔两年就提价。在这样的情况下,大家才不会囤酒,更多消费者也能买到茅台酒。”

图3:翟敬勇微博图片

丁雄军在会议上对投资者关心的茅台酒价格和价格体系问题进行了回应。

对此,接受《红周刊》记者采访的白酒专家、中原基金大消费执行合伙人晋育锋表示,“渠道改革和价格控制是每一任掌门都必须面对的世纪难题,目前来说还没有行之有效的措施。茅台涨价是必然的,但因涉及因素太多,且丁雄军刚刚上任,面对茅台这个庞大而复杂的权力场,涨价很有可能在明年。”

晋育锋认为,茅台镇的经济地理环境承载量已濒临极限,继续扩产则除非行政手段扩大茅台镇的行政区域才能完成。

对于投资人关心的关联交易问题,丁雄军在会上也做了解释,“今年的酒类销售关联交易金额不会超过2020年度实际发生额。”

2019年,贵州茅台曾在回复上交所《关于贵州茅台酒股份有限公司媒体报道相关事项的监管工作函》中指出,关联交易额不超过上市公司上一年度净资产金额的5%。

这次丁雄军明确提出今年关联交易不超过去年的量,如此情况说明茅台集团从茅台酒股份有限公司拿走的茅台酒不能再增加,显然这是有利于保障茅台酒股份有限公司和股东利润的。

机构资金三季度期间积极增持茅台、老窖和老白干酒

从盘面来看,虽然白酒指数6月份以来大幅回撤,但如果从业绩表现看,白酒股的基本面是并不差的,整体1589.98亿元的营业总收入和577.91亿元的归母净利润分别较上年同期增长了21.13%和20.64%。

在具体个股上,行业内18家公司今年上半年除了皇台酒业、金种子酒两家公司出现亏损外,余下的16家公司盈利的同时,上半年净利润也实现了同比增长。其中,舍得酒业、水井坊、酒鬼酒、山西汾酒4家公司甚至完成翻倍的利润增长。

虽然机构投资者的三季度整体持仓尚未公布,但从大宗交易平台数据仍可看到,机构资金7月份以来对贵州茅台、泸州老窖、老白干酒有明显增持。

例如贵州茅台,三季度至今共发生了138笔大宗交易,其中17笔交易买方席位出现了机构身影,3笔交易卖方席位出现了机构身影。

统计数据显示,期间机构资金对茅台进行了9.39万股,涉及金额1.79亿元的净买入;机构资金对泸州老窖净买入了51.59万股,涉及金额8414.47万元。

表2:三季度期间机构资金净买入的白酒公司

名酒估值已回归合理区间

目前已具备中长期配置价值

近年来,整个白酒业的发展趋势基本遵循了强者恒强的定律。一线品牌格局已经固化,“茅五洋泸汾”成为了白酒消费的主要品牌。

而一些中小酒企,尤其是区域性酒企则逐步被边缘化,甚至进入了一种内卷式的恶性竞争——价格战。

从动销情况看,高端白酒受益礼赠宴席等刚性需求,季节性的需求波动相对不太明显,这一点从今年中秋旺季动销表现是可以体现的。

譬如,茅台动销依旧旺盛,受8月下旬白酒座谈会的召开、茅台公司出台“稳市稳价”政策、中秋节前集中放量8000多吨的影响,近期批价略有回落。

普五和国窖批价稳定,回款进度良好,基本完成全年任务的90%左右,库存保持健康,动销反馈良性,整体销量预计有小幅增长。

次高端白酒整体回款、价盘及动销也表现良好,但品牌具体表现依然有所分化,整体呈现了向优势品牌集中的趋势。

次高端及地产酒龙头,受益基地市场深入人心的品牌力、各价格带产品的全覆盖,以及消费场景的全面化,表现较好。

而三四线品牌的表现相对较为一般。其中汾酒和酒鬼酒表现依然最为突出,回款发货进度走在前列,全年回款进度在90%左右,3季度回款高速增长。

其次地产酒龙头表现较佳,古井安徽省内经销商回款进度在90%左右,洋河和今世缘省内回款进度约85%。

对于白酒股后市走向,招商证券判断,白酒板块经历大幅回调后估值风险已经释放,9月以来情绪压制已经边际收窄,可以认为磨底期间逐步过去。

其表示,临近年底,以茅台新帅上任释放积极沟通信号为代表的事件催化正逐步到来;同时企业估值进入切换区间,高端白酒拥有好的商业模式,配置性价比已经凸显。

而国信证券也认为,持续看好高端和次高端高景气赛道中的品牌及渠道力高的优质标的,近期名酒估值已回归价值区间,中长期配置价值凸显。