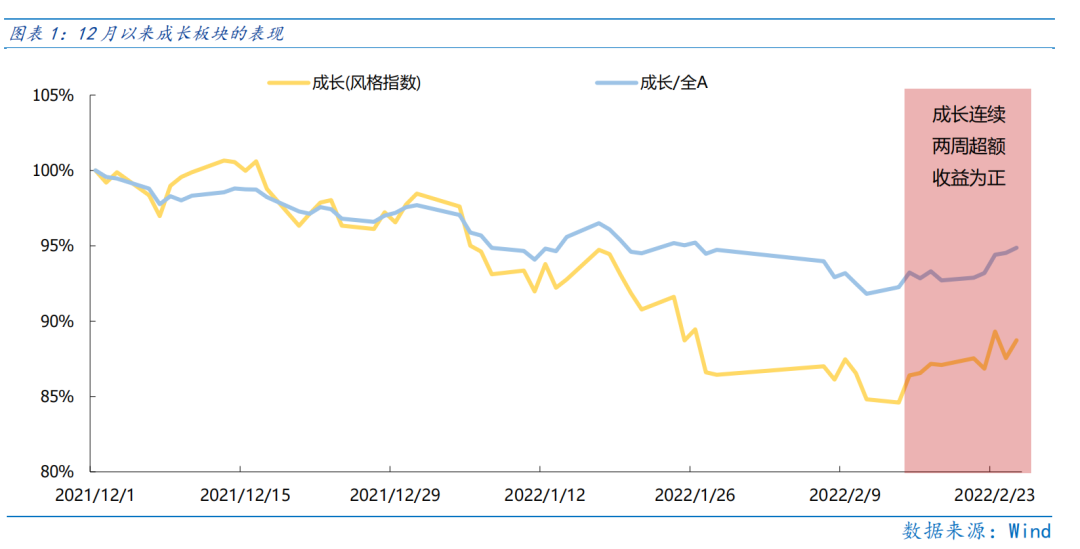

成长板块自12月初回调以来,近两周首次实现阶段性企稳反弹。反弹原因而言,一方面是政策扩维支撑,从局限在“稳增长”行业扩维到对成长等行业的全面支持,而更重要的是成长板块回调充分后形成的“市场底”,此时资金对利空逐步“免疫”,对利好充分反映,促成成长行情逐步演绎。

成长板块近期能实现“超跌反弹”的行情有两点启示。

首先当前市场或进入了底部区域,持续回调的可能性已经较小,市场在利空冲击中的“韧性”明显增强,回调或是买入机会。

其次,对于反弹行情的高度或有所保留。毕竟当前市场反弹的核心是“超跌”的估值性价比,而非基本面向好的“拔估值”行情,故在反弹一段时间后,市场仍有反复的可能性。

上周周观点《政策扩维发力,反攻继续蓄势》中,提出市场的压制因素有两大内困和两大外困。内困即宏观经济下行“预期转弱”和市场增量资金不足;外困即海外流动性收紧压制成长股和乌克兰地缘风险。这些压制因素仍是市场的主要矛盾,但下周可能迎来一些边际变化。

第一,两会召开在即,今年两会设定的GDP增长目标会很大程度决定市场能否扭转“预期转弱”的局面,值得积极关注。

第二,1月社融增速超市场预期,只是增量结构中以短期融资发力为主,因此社融超预期或更多反映“政策意志”而非“市场需求”,但可以明确的是,社融增速拐点已经确立,流动性向前看均边际改善。

第三,海外加息已经被市场逐步纳入预期,3月底联储议息会议前,加息对市场扰动或有所减缓。

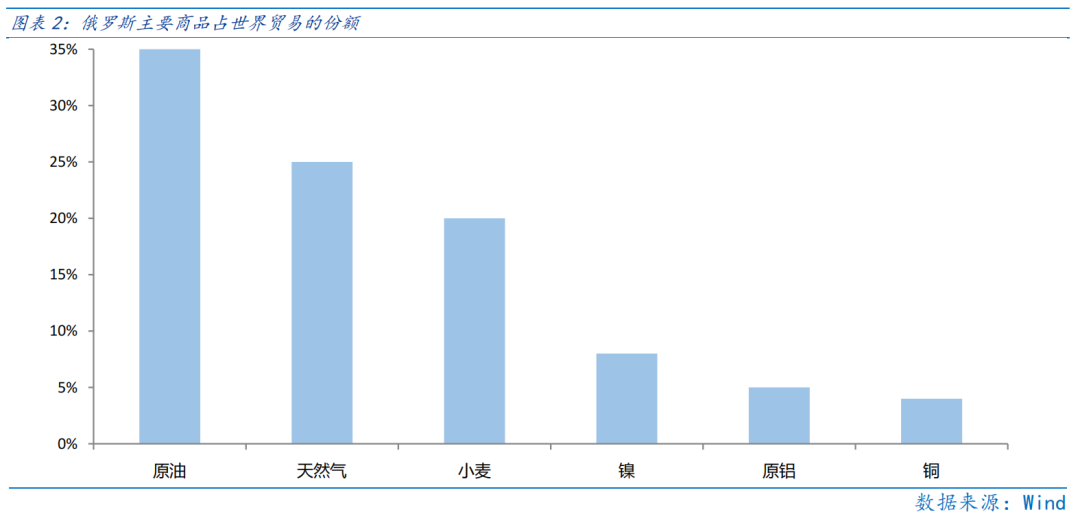

第四,乌克兰地缘风险本身是局部冲突,只要冲突不扩散到域外国家,即风险可控。特别要关注的是西方对俄罗斯制裁升级对全球贸易的“外溢风险”,俄罗斯原油、天然气、小麦、镍、原铝出口均占全球5%以上,若制裁升级,以上货物或有涨价风险,进一步推高全球的通胀压力,不利于股市的中期表现,但有利于货物相关企业依靠涨价提振业绩。

总体上,下周成长风格或仍处于“超跌反弹”的轨道上,只是要重点关注两会政策和西方对俄制裁的外溢风险,中期则关注一季报中蕴含的市场主线,或是成长下一轮反转行情的机遇。

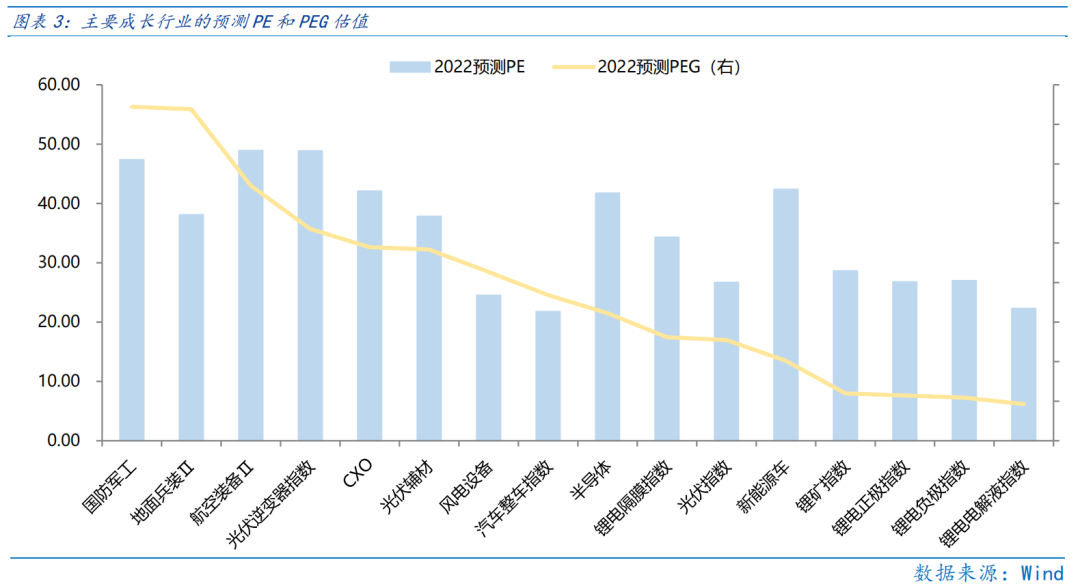

当前市场属于“超跌反弹”行情,故布局的出发点是估值性价比。

从2022年预测PE和PEG来看,2022年预测PE较低的是汽车整车、锂电电解液、风电设备、光伏和锂电正极等行业,2022年预测PEG较低的是锂电电解液、锂电负极、锂电正极和锂矿等行业,“双低”的主要是锂电电解液和锂电正极PE和PEG估值均低,或值得特别关注。

行业配置:聚焦成长主线

高成长主线。近期以新能源车、光伏、风电、CXO、军工等为代表的高成长已经阶段性企稳,随着估值逐步进入合理区间,拥挤度大幅下降,在政策扩维支持下,或延续震荡修复,且中期或有更佳表现。

稳增长主线。与宏观政策“稳增长”基调强相关的建筑、建材、央企地产及其产业链如家电行业,或可作为防御和降低组合波动的选择。

困境反转主线。随着天气转暖,疫情趋弱,防控逐步放松,政策纾困进一步发力,复苏力度有望显著增强的旅游、交运相关行业。

目录

◆ 1、市场展望探讨 4

◆ 2 、 行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

成长板块自12月初回调以来,近两周首次实现阶段性企稳反弹。反弹原因而言,一方面是政策扩维支撑,从局限在“稳增长”行业扩维到对成长等行业的全面支持,而更重要的是成长板块回调充分后形成的“市场底”,此时资金对利空逐步“免疫”,对利好充分反映,促成成长行情逐步演绎。

成长板块近期能实现“超跌反弹”的行情有两点启示。

首先当前市场或进入了底部区域,持续回调的可能性已经较小,市场在利空冲击中的“韧性”明显增强,回调或是买入机会。例证是本周四在乌克兰地缘风险升级,全球股市大幅波动时,A股跌幅小于海外,周五即可实现更大力度的反攻,且受海外加息影响目前风险偏好较低的北上资金对利空冲击的反映也较为克制,本周四净流出规模并不大,这些都显示市场已经进入底部区域。

其次,对于反弹行情的高度或有所保留。毕竟当前市场反弹的核心是“超跌”的估值性价比,而非基本面向好的“拔估值”行情,故在反弹一段时间后,市场仍有反复的可能性。未来特别需要关注4月一季报的业绩趋势,若有环比、同比增速均保持高增的部分行业,会使资金有更明确的布局主线,从而形成市场“合力”。

上周周观点《政策扩维发力,反攻继续蓄势》中,提出市场的压制因素有两大内困和两大外困。内困即宏观经济下行“预期转弱”和市场增量资金不足;外困即海外流动性收紧压制成长股和乌克兰地缘风险。这些压制因素仍是市场的主要矛盾,但下周可能迎来一些边际变化。

第一,两会召开在即,今年两会设定的GDP增长目标会很大程度决定市场能否扭转“预期转弱”的局面,值得积极关注。

第二,1月社融增速超市场预期,只是增量结构中以短期融资发力为主,因此社融超预期或更多反映“政策意志”而非“市场需求”,但可以明确的是,社融增速拐点已经确立。向前看,既然社融拐点确定,因此未来市场会有越来越好的流动性环境,且随着扩维的政策和经济下行“惯性”的衰弱,“宽信用”全面落地只是时间问题,故市场增量资金也会逐步改善。

第三,海外加息已经被市场逐步纳入预期,3月底联储议息会议前,加息对市场扰动或有所减缓。近两周,联储发布1月议息会议纪要和2月货币政策报告时,市场均波动较小,表明加息很大程度上为市场所预期。且由于乌克兰地缘风险升级,CME利率期货显示3月加息50bp的概率大幅降低50%以上,这是市场对加息的预期自1月以来首次趋弱,同样是加息对市场扰动趋缓的印证。

第四,乌克兰地缘风险本身是局部冲突,只要冲突不扩散到域外国家,即风险可控。特别要关注的是西方对俄罗斯制裁升级对全球贸易的“外溢风险”,俄罗斯原油、天然气、小麦、镍、原铝出口均占全球5%以上,若制裁升级,以上货物或有涨价风险,进一步推高全球的通胀压力,不利于股市的中期表现,但有利于货物相关企业依靠涨价提振业绩。

总体上,下周成长风格或仍处于“超跌反弹”的轨道上,只是要重点关注两会和西方对俄制裁的外溢风险,中期则关注一季报中蕴含的市场主线,或是成长下一轮反转行情的机遇。

Part 2

行业配置思路

成长反弹布局什么?

当前市场属于“超跌反弹”行情,故布局的出发点是估值性价比。

从2022年预测PE和PEG来看,2022年预测PE较低的是汽车整车、锂电电解液、风电设备、光伏和锂电正极等行业,2022年预测PEG较低的是锂电电解液、锂电负极、锂电正极和锂矿等行业,“双低”的主要是锂电电解液和锂电正极PE和PEG估值均低,或值得特别关注。

Part 3

本周市场回顾

(一)市场行情回顾

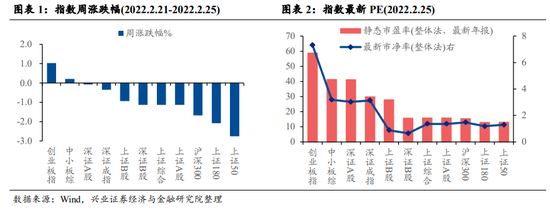

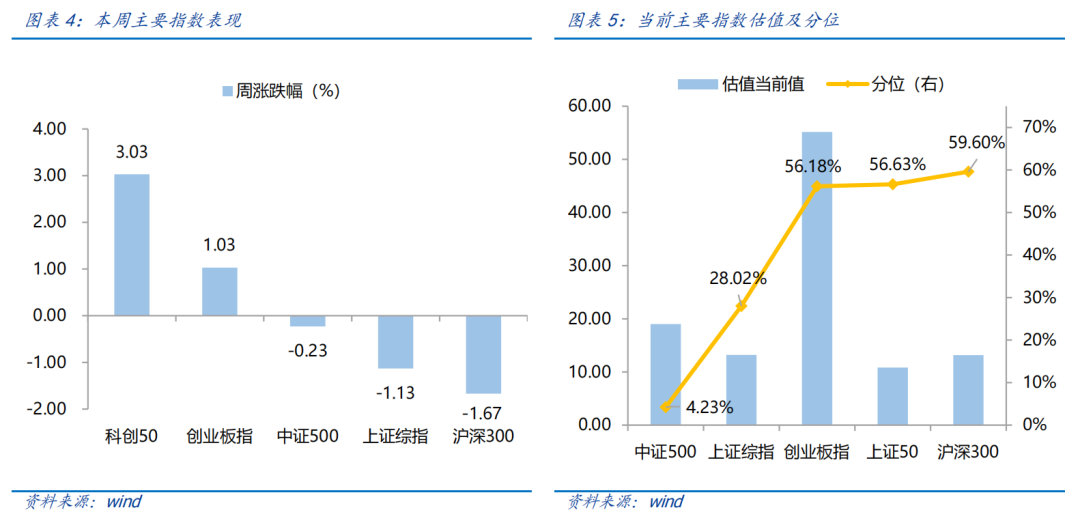

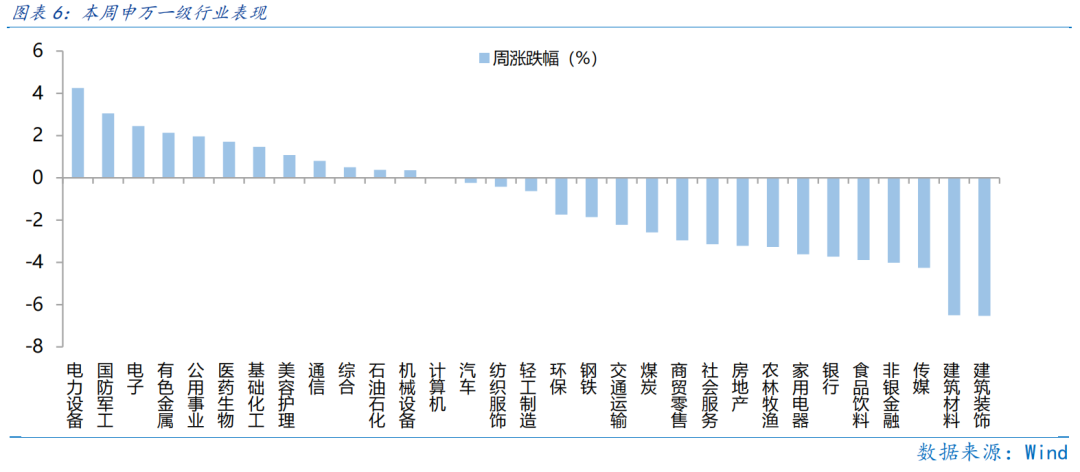

近一周,成长风格占优。近一周,上证指数下跌1.13%,创业板指上涨1.03%,沪深300下跌1.67%,中证500下跌0.23%,科创50上涨3.03%。风格上,成长、周期表现相对较好,金融、稳定表现较差。从申万一级行业看,表现相对靠前的是电力设备(4.25%)、国防军工(3.05%)、电子(2.45%)、有色金属(2.13%)、公用事业(1.96%);表现相对靠后的是建筑装饰(-6.53%)、建筑材料(-6.5%)、传媒(-4.26%)、非银金融(-4.02%)、食品饮料(-3.89%)。

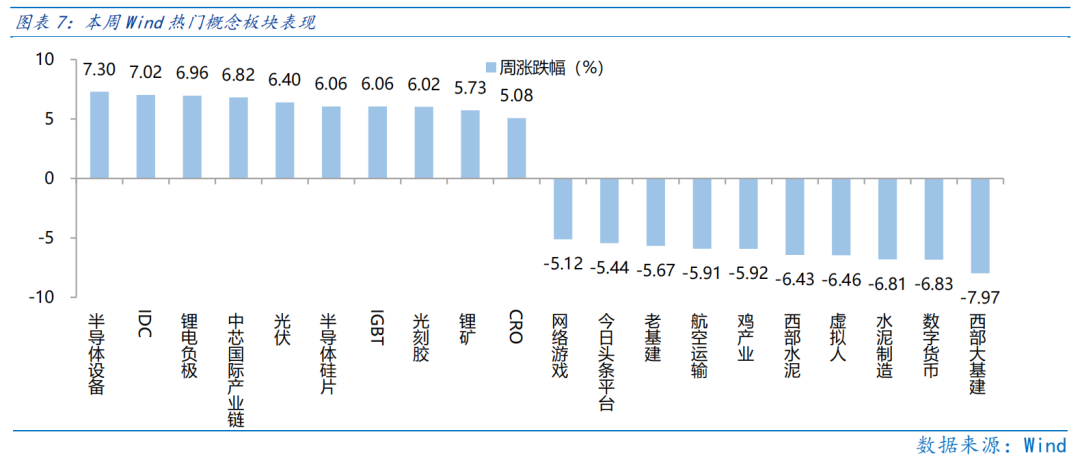

本周半导体板块走强,估值见底后市场对业绩反馈更积极,半导体景气延续催化股价反弹。从Wind热门概念板块来看,表现相对靠前的是半导体设备(7.3%)、IDC(7.02%)、锂电负极(6.96%)、中芯国际产业链(6.82%)、光伏(6.4%);表现相对靠后的是西部大基建(-7.97%)、数字货币(-6.83%)、水泥制造(-6.81%)、虚拟人(-6.46%)、西部水泥(-6.43%)。本周半导体大幅反弹的核心是估值见底。底部寻机遇,顶部看风险,中证半导指数PE(TTM)估值处于10年来20%分位,当估值已经显著回落,性价比凸显,市场对业绩的反馈会更为积极。多家芯片上市公司的业绩快报表现亮眼,虽然部分公司Q4业绩环比有所下滑,但增速绝对值仍高,景气延续。在估值合理的背景下,半导体受到资金的高度青睐,因此本周半导体领涨。

(二)资金供需情况

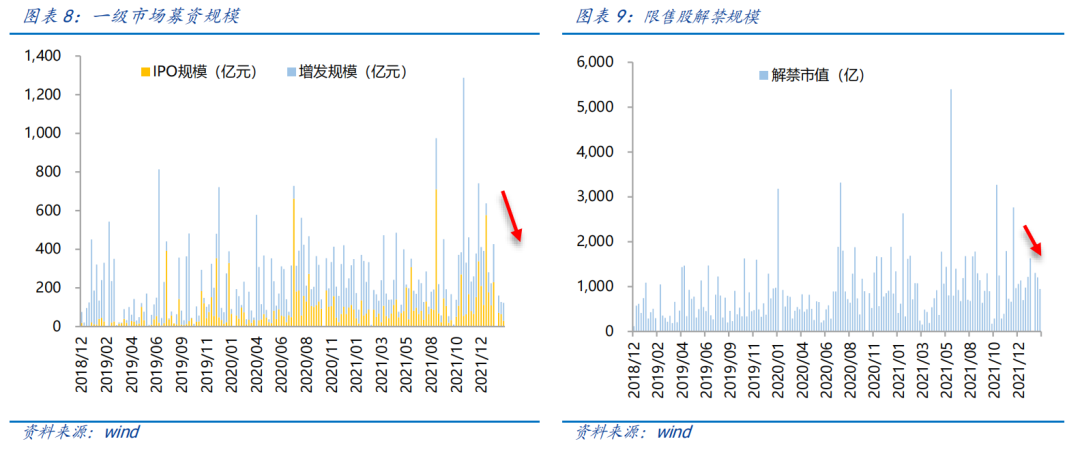

资金需求方面,本周一级市场规模继续回落,限售股解禁压力减小,重要股东减持规模减小。本周一级市场资金募集金额合计123.15亿元,较上周减少3.26%;结构上,IPO募集30.38亿元,周环比减少52.30%;增发募集92.77亿元,周环比增加45.85%。本周限售股解禁规模合计946.99亿元,周环比减少22.90%,根据目前披露的数据,预计下周解禁规模约417.46亿元,解禁压力将再下行。本周重要股东减持34.27亿元,上周减持76.34亿元,减持规模减小。

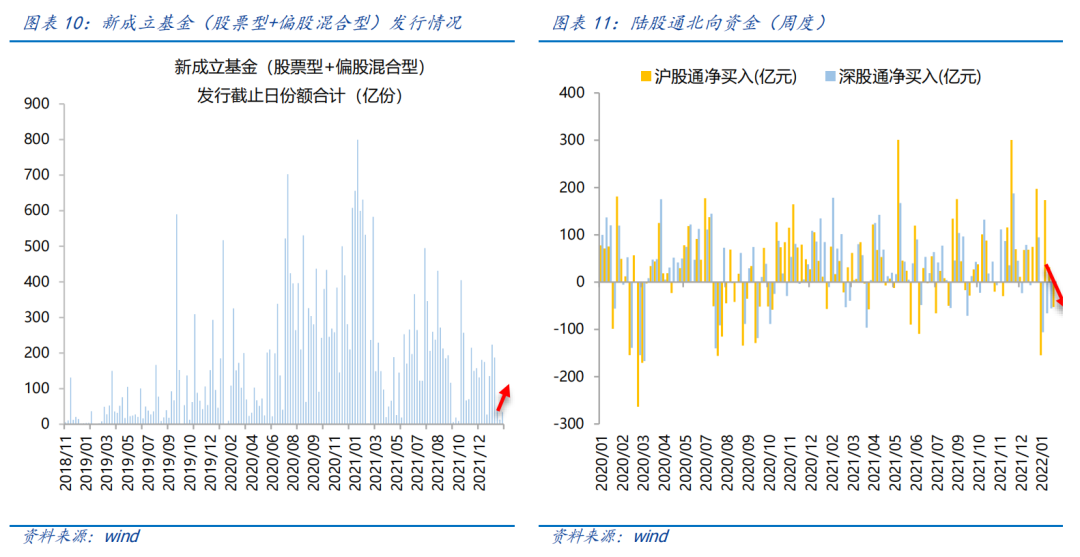

资金供给方面,本周基金发行回暖,北向资金持续净流出。本周北向资金净流出64.13亿,较上周减少167.35%,其中沪股通净卖出52.69亿元,深股通净卖出11.44亿元。本周新成立股票型及偏股混合型基金份额合计34.32亿份,环比增加164.32%,显示基金发行回暖。本周开放式公募基金份额较稳定,其中股票型份额微增至16401.91亿份,混合型份额微增至41020.95亿份。

Part 4

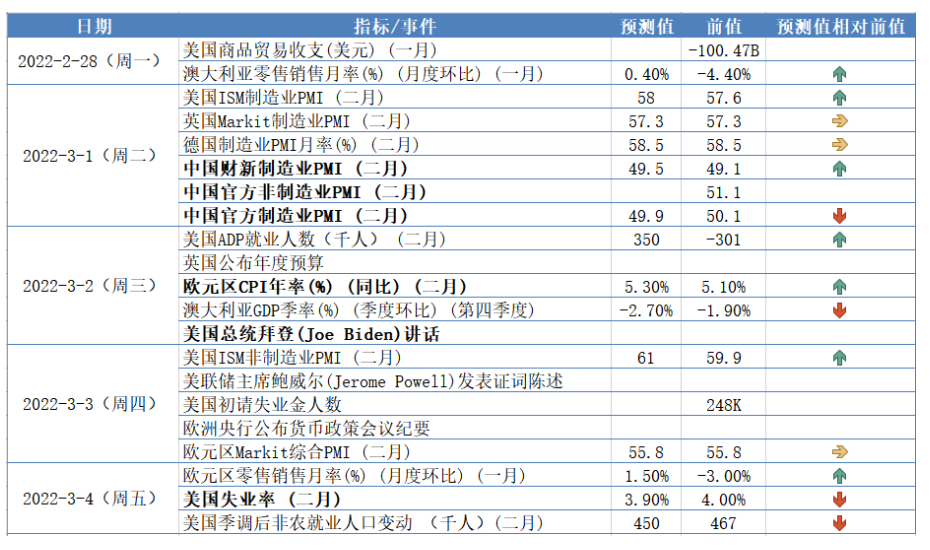

下周宏观事件关注?