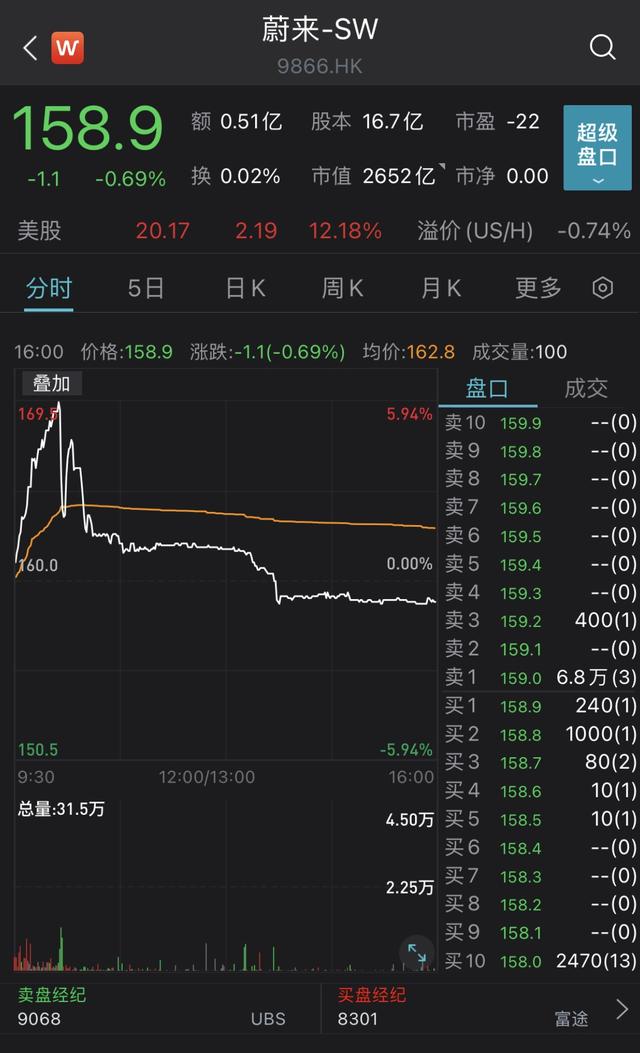

两年涨7倍,五年营收CAGR 30%! 风口上的恒润股份,原实控人选择高位离场

来源:市值风云

受益“抢装潮”,2020年扣非净利润同比暴增4倍,是最惊艳的一年,2021年原大股东大额套现并让出了实控人位置。

海上风电塔筒法兰供应商

在“双碳”的助力下,近两年风电成为二级市场的“宠儿”,与新能源相关的个股也闻“风”起舞。例如在风电产业链中做法兰的恒润股份(603985.SH),近年来股价也是一骑绝尘,2020年上涨3倍,2021年又接着涨了2倍,2021年股价的最高点相比2020年初的股价翻了足足7倍。

(来源:注册制时代最好用的市值风云APP)

公司吾股排名1433,处在中游。

(来源:快速检验公司就用市值风云APP吾股排名)

01 行业发展仍具潜力

公司成立于2003年,于2017年在上交所上市,最主营的业务是辗制环形法兰、锻制法兰的生产和销售。

法兰在管道建设中用于管与管的连接。也就是在两个需要连接的管道端头各安装一个法兰,中间放上垫片,焊接上或者拧上螺丝固定。

而恒润股份的法兰最主要的应用领域是风电塔筒,做其连接件,起支撑和连接作用,是风塔的重要零部件。目前风电项目建设总成本中,塔筒约占陆上风电建设成本的14%,占海上风电项目成本的5%,而法兰占塔筒成本约20%。

所以,综合来看法兰占风电投资成本的比例很低。

2020年,全球新增风电装机达到93GW,同比增长53%,2020年末全球累计风电装机容量742.7GW。

根据GWEC的数据,截至2020年无论是累计还是新增装机容量,中国都已成为全球规模最大的陆上风电市场。

我国海上风电累计装机2015-2020年复合增长率达38.9%,2020年实现新增装机容量占全球的50.4%,排名全球第一。

并且,风电机组大型化也推动锻造零部件尺寸及重量再增大从而刺激新需求,2017年-2020年海陆3吨以上风电锻件占比从34.3%提升到67.9%。因此,风电法兰技术迭代势在必行。

下游行业未来发展仍具潜力,目前公司已是海上风电塔筒法兰的重要供应商,是全球较少能制造7MW及以上海上风电塔筒法兰的企业之一,同时已量产9MW海上风电塔筒法兰。

从下游客户看,公司2020年前五大客户营收8.3亿,占总营收的34.8%。其中天顺风能和海力风电是专业风电塔筒厂商,天顺风能占比最高,为11.7%,近四年有三年出现在前五大客户名单里。

(来源:注册制必须要用的市值风云APP)

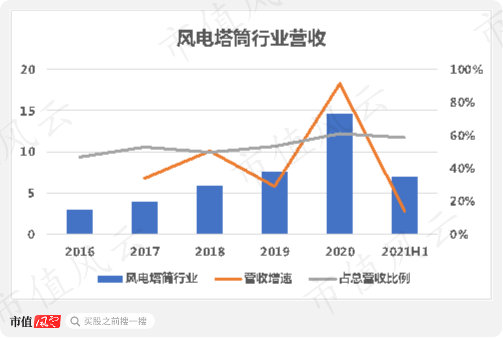

恒润股份2020年超过6成的营收是来自应用于风电塔筒行业的法兰业务,创收14.5亿,同比增速高达91.2%,几乎实现翻倍。

主要原因是2020年末陆上风电和2021年海上风电的中央财政补贴政策陆续退出,使得2020年的风电“抢装潮“来得格外猛。

而2021年上半年,海上风电步入快速发展赛道,海上风电新增装机同比增长102.5%。但受限于其规模相较陆上还较小,公司风电塔筒行业的营收同比增速仅有14.1%。

到了前三季度,公司营收增速仅有3%,其中第三季度为-14%,渐露颓势。

(来源:2021年半年报)

虽然公司锻件产品也在石油天然气、工程机械、海洋船舶等下游领域有布局,但从营收占比看,均不足5%,可见风电塔筒的法兰业务对公司总营收起决定性作用。

02 受益“抢装潮”,2020年是业绩最好的一年

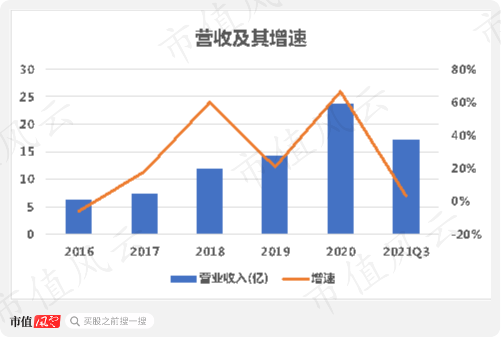

2016-2020年,公司总营收从6.3亿上升到23.8亿,CAGR为30.5%,实现高速增长,2020年营收同比增速伴随法兰业务高增更是高达66.6%。

(来源:2021年三季报)

恒润股份2020年扣非净利润达4.6亿,比2016-19年的累计值还要高,可以说2020年是公司业绩爆表的一年。

而2021年表现就开始有些hold不住了,前三季度归母净利润仅增长9%,其中第三季度同比下降29%,大起大落实在来得太快。

(来源:2021年三季报)

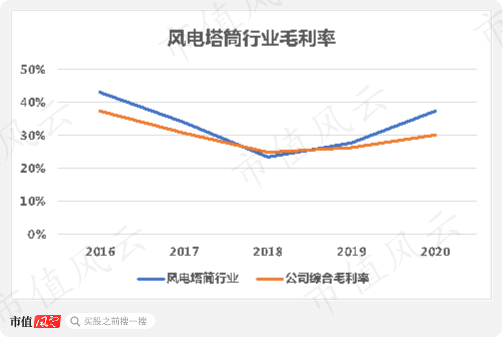

同时,风电塔筒法兰业务的销售毛利率普遍较公司综合毛利率更高,2020年法兰业务毛利率为37.4%,抢装带来的竞争格局非常有利。

(来源:2020年年报)

2021年上半年,风电塔筒法兰毛利率仍维持在40%,表现较好。

而公司其他业务,也就是钢材销售与废料销售,近两年营收占比已接近20%,2020年营收4.7亿,但毛利率很低,仅为12.1%。

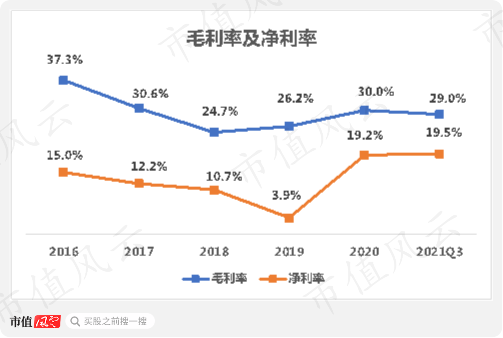

整体看,公司的盈利水平呈先降后升态势,2020年综合毛利率为30%,2021年前三季度为29%。

净利率与毛利率走势较为一致,2020年为19.5%。

(来源:2021年三季报)

同行业内,2020年公司毛利率与净利率均超过行业平均水平。

(来源:注册制必须要用的市值风云APP)

同样受抢装潮影响,公司内销占比近年来在逐步扩大,2020年占总营收的65.4%。内销毛利率2020年为36.3%,较外销高10个百分点。

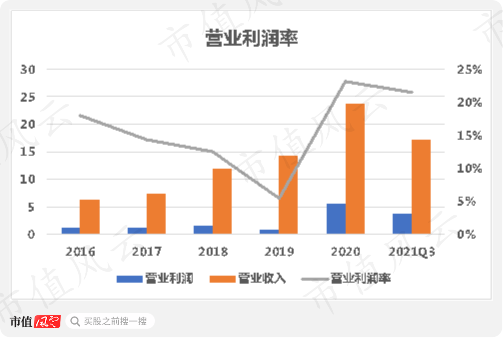

公司营业利润率同样也是先降后升,2020年为23.1%。

(来源:2021年三季报)

大股东高位套现,济宁国资20亿入主

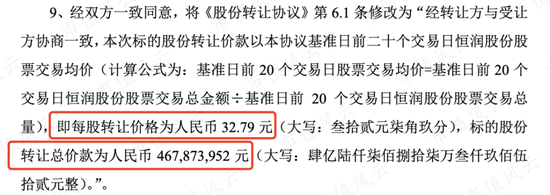

公司原实控人、创始人承立新,在2021年6月将7%的股权转让给了济宁城投控股集团有限公司,转让后承老板持股29%,这次转让套现近4.7亿。

(来源:公司公告)

随后,公司公布了2021年非公开发行预案,济宁城投以现金的方式认购公司股份约7400万股,总额为14.7亿。

而由于非公开发行稀释了原始股东的股份,原实控人承老板持股下降到22.6%,降为第二大股东。

自此公司实控人变为济宁城投,持有公司股份27.3%,最终实控人为济宁市人民政府国资委。

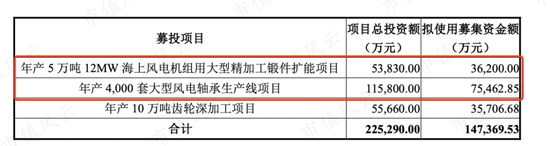

公司股东变动目前看并没有影响业务布局的连贯性,在2021年7月公布的非公开发行募资预案里指出,3.6亿继续为风电业务扩产,11.1亿向锻件产业链下游产品新业务延伸。

(来源:公司公告)

从投资项目上看,公司对未来风电的发展仍具信心。5万吨12MW锻件项目建设期为18个月,投资回收期约6年,税后内部收益率为24.1%。

而新业务一个是年产4000套大型风电轴承项目,主要是进行3MW-8MW风电轴承为主的产品研发与试生产。投资回收期在7.5年,内部收益率为14%。

另一个是年产10万吨的齿轮项目,完成后内部收益率预计达到25.1%,为三个项目最高。

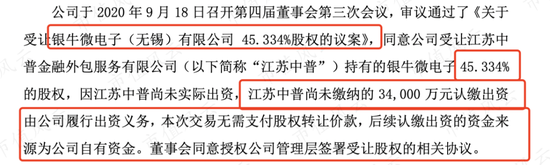

此外,需要指出的是,同样在半导体炒的火热的2020年,承老板通过受让股权布局了与主营业务无关的集成电路芯片业务。公司以自有资金3.4亿的对价受让江苏中普金融外包服务有限公司持有的银牛微电子45.33%的股权。

(来源:公司公告)

2021年半年报显示,银牛微电子的净利润亏损705万。

(来源:公司公告)

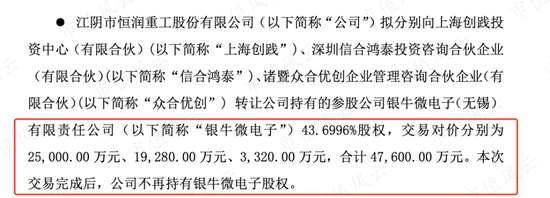

在换了公司实控人之后,公司决定出售银牛微电子股权。

2021年10月公司发公告显示,恒润股份转让持有的银牛微电子的全部股权,对价4.76亿现金,较一年前收购还溢价了1.3亿。

(来源:公司公告)

对公司来说,卸掉一个和主业相关性不高的包袱,也算是回归主业。

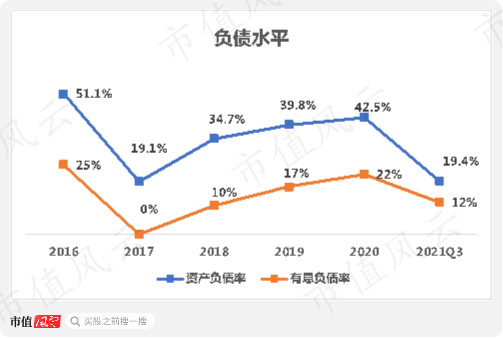

此轮募资也带来了公司资本结构的改善。公司资产负债率2016-20年呈先降后升,2020年末达42.5%。而2021年前三季度降到19.4%,这正是募资的功劳。

(来源:2021年三季报)

从有息负债率来看,走势与整体负债率基本相同。

公司的利息保障倍数2021年前三个季度回升到26倍。整体看,流动性较好。

(来源:2021年三季报)

现金流长期并不理想

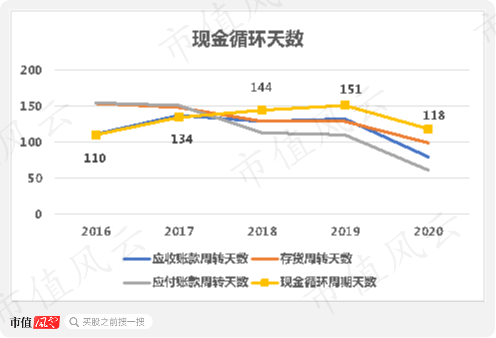

公司近年来存货周转天数、应收账款周转天数都在下降,表现较好。

(来源:2020年年报)

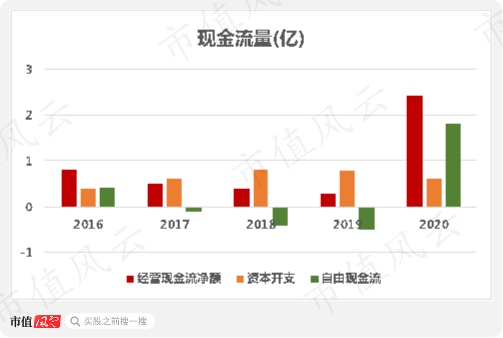

2016-2020年,公司总共产生了4.4亿经营现金流,支出3.2亿资本开支,最终自由现金流净流入1.2亿,2020年有明显的改善。

(来源:2020年年报)

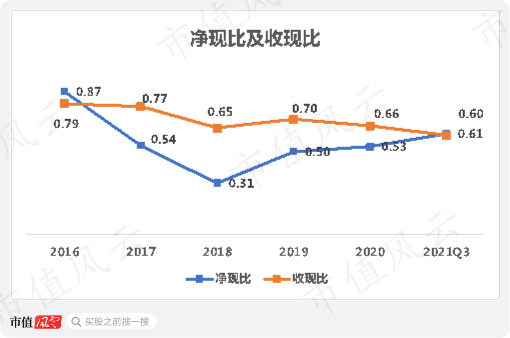

整体看,公司净现比与收现比表现不佳。收现比近5年一路下滑,始终在1以下,2020年仅为0.6,回款情况不理想。

净现比2018年到历史低位,仅为0.31,后不断回升,2021年前三季度显示,也仅为0.61,公司盈利质量一般。

(来源:2021年三季报)

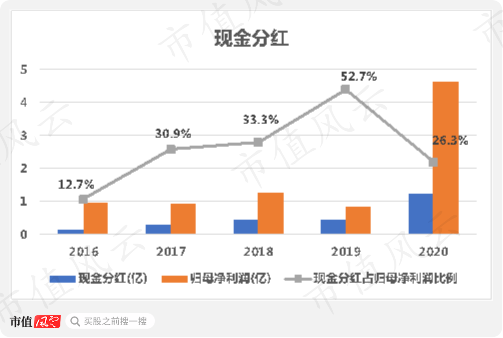

虽然从自由现金流反映的回报股东能力较差,但公司分红却可圈可点,2019年更是达到归母净利润的50%。

但2020年归母净利润表现较好的前提下,公司分红比反而有所降低,为26.3%。

整体看,从2016年至2020年,公司归母净利润总计8.6亿,累计分红2.1亿,分红占比24.2%。

(来源:2020年报)

恒润股份主营业务为风电塔筒法兰,在风电投资高峰期也迎来了自己的高光时刻。

公司原实控人趁业绩大好转让部分股权,完成高位套现,济宁国资成为控股股东,目前来看并没影响到公司主业的连续性。公司融资加码风电业务,未来能否兑现预期,还是要看风电投资“大环境”。

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>