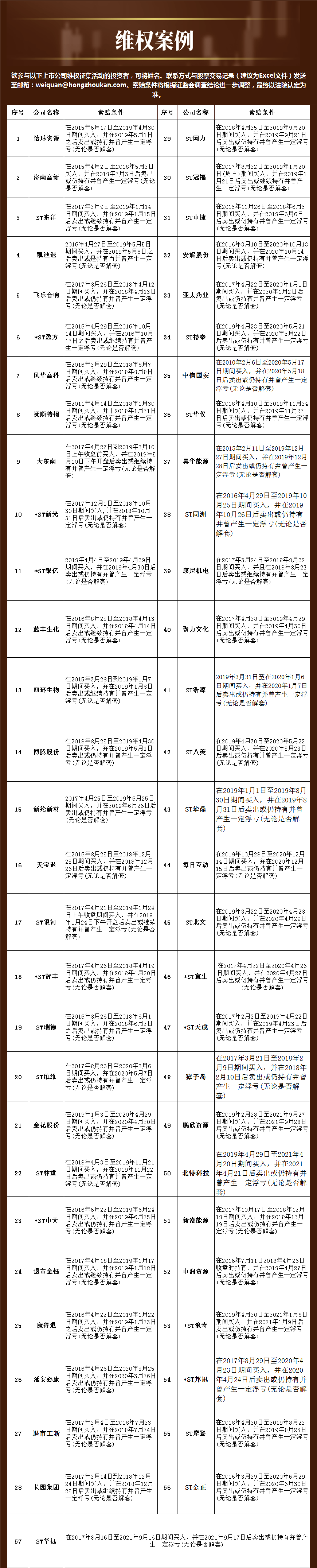

3月9日,哈工智能对外公告称,公司拟出售天津福臻不超过70%的股权。

作为公司2017年转型高端智能制造的首单并购,天津福臻在四年后却以不超过70%股权被出售惨淡收场。而出售资产回笼的资金,将用于公司向军工领域转型发展。

从高端装备制造转向军工业务,出售天津福臻,甚至终止部分募投项目来筹措收购军工企业资金,为何哈工智能“拆东墙补西墙”也要再次转型?

“企业如果发现转型赛道存在问题,再次转型也无可厚非,四年一个领域,说明上一个领域进入的时候风险评估做得并不到位。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林在接受《证券日报》记者采访时表示,“企业无法确定主业方向对于公司经营是不利的,对于企业来讲,无法在技术上做积累,深挖子公司的内在价值。”

“变脸”的高端制造

公告显示,天津福臻100%股权估值预计不低于11亿元,此次交易尚处初步筹划阶段。

天津福臻为哈工智能(下称“公司”)高端智能装备制造业务下属子公司,从2021年半年报的数据来看,天津福臻的营业收入占公司总营业收入比重超过70%。公司高端智能装备制造业务主要由下属天津福臻、上海奥特博格、瑞弗机电、哈工易科等子公司实施。2019年以来,高端智能装备制造业务营业收入、营业利润占公司总营业收入和营业利润比重超八成。

2017年,哈工智能斥资9亿元收购了天津福臻,溢价高达213.22%,形成商誉5.56亿元。数据显示,2016年至2019年,天津福臻分别实现净利润4366.93万元、6172.50万元、7204.95万元和8446.76万元,业绩承诺实现率分别为101.01%、102.00%、100.98%和103.28%,业绩精准达标。

不过,业绩承诺期一过,天津福臻的业绩即出现了下滑,2020年,天津福臻实现净利润约3902.43万元,2021年上半年,天津福臻却出现了收购以来首次亏损,亏损金额达828.08万元。

业绩出现了大幅下滑,哈工智能却并未在2021年上半年对天津福臻计提商誉减值,差强人意的业绩和高额的商誉是否也是哈工智能选择出售天津福臻回笼资金的原因?

“减值计提是一种预期,在出售的时候,会以最终成交价格来计算投资损益或资产处置损益,商誉是贬是升,会在上述损益里体现出来。”透镜公司研究创始人况玉清告诉《证券日报》记者,“一些存在减值压力的商誉标的资产,及时出售,也可以避免对股价形成长久的持续性拖累。”

记者注意到,早在2021年4月29日,哈工智能即与上海福甄实业有限公司签署《投资意向协议》,拟出让天津福臻不超过25%的股权给上海福甄,不过,该事项并无后续进展。

五年来并购超25亿元

哈工智能1995年登陆深交所主板,前身为蜀都A,经历多次易主更名后,2017年1月份,乔徽、艾迪拿下了公司29.9%股权,成为上市公司实控人。

2017年8月份,上市公司更名为“哈工智能”后,便打开了“任督二脉”开始“买买买”,2017年9亿元收购天津福臻100%的股权,2018年以1.08亿元收购工大特种机器人15.6977%股权、5.66亿元收购瑞弗机电100%股权、以4694万元收购宝控智能46%股权。彼时天津福臻、瑞弗机电成交溢价分别达到了213.22%、329.73%。

2019年至2020年初,哈工智能放缓了并购步伐,剥离了常州珏仁实业、蜀都房地产等房产业务。2020年底,哈工智能以4870.4万元现金收购柯灵实业60.88%股权、7140万元收购智新科技13.47%股权,分别较净资产增值14倍、28倍。

2021年,哈工智能则开始逐步退出此前参股的部分机器人产业公司,并拟8.4亿元收购江机民科70%股权,开始向军工领域进行转型。

据《证券日报》记者粗略计算,自2017年以来,哈工智能并购金额超过了25亿元。

高额的并购,超高的溢价,对应的则是高企的商誉。据哈工智能2021年三季报显示,截至2021年三季度末,哈工智能商誉为10.18亿元,若江机民科并表,商誉将超过15亿元,占净资产比例将超过6成。

在盘和林看来,商誉是上市公司并购价格超过被收购方净资产公允价值的超额部分,一般认为是收购的溢价,是收购的时候因为看好子公司多付的钱,这会导致上市公司资产虚增。“占六成净资产的商誉,可能会有商誉减值风险,而一旦商誉减值,公司的估值将大幅度下降,从而破坏市场投资人对公司的估值,降低投资人的信任度。”盘和林说道。

中钢经济研究院首席研究员胡麒牧在接受《证券日报》记者采访时表示:“商誉占净资产比例过大,公司目前又处于业务转型时期,可能会面临较大的商誉减值压力。如果没有明显的业务增长点,或者转型失败,就没法对业绩形成支撑,对股价会形成冲击,公司股价有可能会大幅跌破净资产。”

转型军工仍存压力

自2019年开始,除2020年三季度外,哈工智能的经营活动产生的现金流量净额均为负,现金及现金等价物净增加额为负。2021年三季度,哈工智能短期借款高达5.01亿元,一年内到期的非流动负债1.39亿元。

“流动性压力确实很大。”况玉清告诉记者,哈工智能现金储备偏低,存货偏高,应收款周期较长,变现不易。同时信用债余额不小。卖出天津福臻一方面可以解决流动性问题,另一方面可以解决商誉问题。

而哈工智能则表示,通过出售资产回笼资金,进一步集中资源发展军工业务,践行公司转型产品类业务的发展规划。2021年上半年,哈工智能还终止了全资子公司天津哈工实施的“工业机器人智能装备制造及人工智能技术研发与产业化项目”和公司实施的“偿还银行借款项目”,将部分结余募集资金用于由哈工智能实施现金收购江机民科70%股权,实现向军工业务转型。

流动性十分紧张的情况下,“拆东墙补西墙”来收购江机民科转型军工是否明智?

胡麒牧告诉记者,“一般来说,转型还是需要稳定的现金流作为后盾的,但目前来看,公司是在一种巨亏的情况下转型,那他面临的风险就非常大。这种转型是炒作还是真正地转型,仍有待进一步观察。”

盘和林表示,“军品不是重点,重点是是否具备技术壁垒,以及技术壁垒在未来应用的市场空间,当前江机民科主要是产品是热电池、引信和红外瞄准镜,现阶段市场半径较小,市场空间不大,但在红外瞄准镜方面的确具备一定的技术壁垒。但实际上当前全压军工对于哈工智能依然是一次冒险。因为江机民科其他产品实际上壁垒不高。未来可以尝试军品民用,来提升市场空间。”

“公司的经营战略需要稳定性,指导的是一个长期的发展方向,如果短期内对发展战略做出调整的话,并不利于公司的长远发展。无论是技术研发,还是市场布局,都需要时间去积累沉淀。短期内进行多元不相关的一些转型,涉足一些不太擅长的领域,或者新领域的话,对公司发展风险较大。”胡麒牧补充道。

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>