尽管从今天的收盘情况看,由于没能保住上午高开的胜利果实,A股继续收出阴线,沪指也没能守住3300点,但无论如何,A股终于结束了五连跌。

今天市场的上涨并不意外。从技术分析的角度看,昨日市场的V型反转,在技术形态上留下的那一根长长的下影线,就预示了今天很高的上涨概率。同时最为影响全球市场情绪的俄乌战争呈现了一定的缓和,风险偏好出现修复也支持了全球股指的普遍反弹。

如果回顾年初以来的表现,截至周三以万得全A指数衡量的A股整体下跌了14%。其中,自2019年以来表现最为强势的创业板指数下跌了23%,而宽基指数中最能代表大盘价值的上证50指数则下跌了11%,算是相对起到了定海神针的作用。

一天的反弹当然不能代表A股即将走出反转行情。但客观来说,到目前为止,A股的调整是相对充分的,甚至从美联储3月份加息强度预期下降的情况看,我们认为市场已经出现了一定的超卖。一个证据是,创业板指自去年12月以来已经连续4个月下跌,回撤接近30%,下跌的幅度和2016年熔断时基本相当,下跌的连续程度甚至超过了2015年下半年的股灾时期。而回看估值,目前的创业板市盈率也已经回落到了50倍附近,与2016年熔断时底部的估值水平基本相当。如果考虑四季度创业板指数的业绩增长情况,从去年第四季度的滚动市盈率看,目前的创业板指数的估值可能还要低于50倍。

表:创业板成立以来的三次急跌

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究从历史上的地缘冲突对于市场的影响看,如果未来俄乌战争不走向失控,其对于市场影响将会逐步走弱,A股接下来走势的决定因素也将逐步回归到基本面。那么当前基本面的关注点主要有三个,从大到小依次排列是经济何时出现复苏信号、美联储加息缩表的路径以及当前有所抬头的新冠疫情。

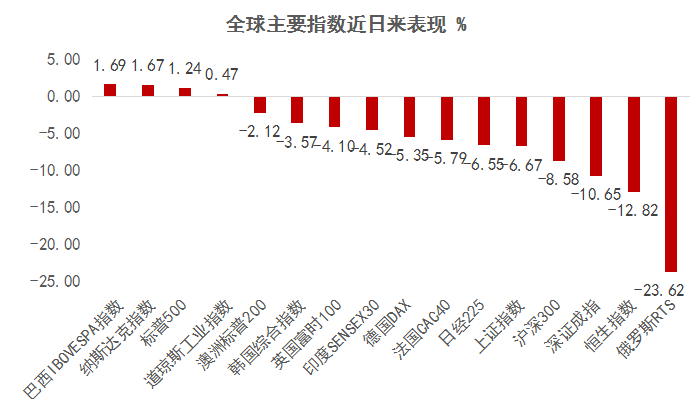

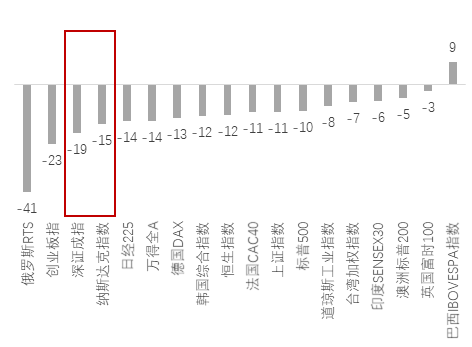

我们认为美联储的加息缩表的影响已经部分计入A股了。这个推论可以从今年以来创业板指和深成指的跌幅仅次于俄罗斯股指,明显超过美国纳斯达克指数,同时沪深300指数表现同样差于标普500指数的结果上获得一些支持。

图:今年以来全球股指表现(%)

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究同时新冠疫情已经进入第三个年头,当前尽管有所抬头,但考虑到奥密克戎的危害性已经大不如前,人们也越来越适应与病毒共存,因此大概率也不是市场走向的决定因素。从另一个角度看,如果疫情、战争这些当前对市场风险偏好有压制的因素,一旦出现好转,反而会推动市场修复抬升。

因此决定接下来市场走势的最主要因素还是在国内经济何时复苏。根据我们在《明确的目标,曲折的过程》一文中所提到的,如果未来宏观经济遵循基建先行-地产企稳-消费修复的路径,那么今年下半年将是经济由弱转强的分界点。如果从社融指标观察,下半年很可能进入内生性回升的阶段。

总结而言,我们在年初投策报告中提到的,制约宽信用提振A股市场的估值偏高的因素,在当下已有明显缓解,这让我们对于下半年的A股表现反而显得不悲观,市场下跌最快的时候可能已经过去。更具体地说,从上证指数的角度看,市场很可能在当前3200点附近进入磨底期。尽管市场的波动无疑还将持续,但从指数的角度看,我们可能已经处于底部的左侧区域。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。