记者 | 尹靖霏

近期,晶澳科技(002459.SZ)消息不断,先是50亿元定增方案获批,后是6年投资100亿元用于绿色光伏新能源基地,而后发力光伏储能领域。

在光伏一体化道路上,晶澳科技越走越远。业内人士指出,在平价上网的背景驱动下,龙头公司必须通过一体化来实现利润的二次增长,同时拉长产线加强行业壁垒,实现成本的再次下降。谁能率先实现一体化,谁就能占据下一轮的竞争优势。

只是,谁将是此轮光伏一体化的新赢家?

从美股到A股,2年市值增千亿

晶澳科技成立于2005年,并于2007年2月7日登陆纳斯达克,当时简称为晶澳太阳能(交易代码系JASO),2010年,晶澳太阳能成为全球最大的太阳能电池生产商。

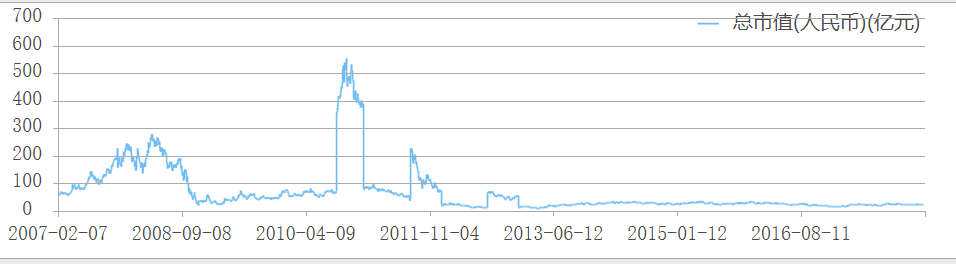

晶澳太阳能在美股时市值 图片来源:choice终端

晶澳太阳能在美股时市值 图片来源:choice终端但随后中国光伏产品连遭“双反”,受此影响,2011-2013年,晶澳太阳能的归母净利润分别为-5.64亿元、-16.62亿元和-4.74亿元。其股价也从最高的50美元以上一路下挫至2018年私有化退市时的7.49美元,总市值仅剩3.56亿美元。

2012年10月连续30个交易日平均收盘价格低于1美元,晶澳太阳能曾收到退市警示函。2017年和2018年其平均市盈率仅为4倍和7.4倍。

2017年11月17日,晶澳太阳能宣布将以3.62亿美元的全现金交易方式被收购且实现私有化,2018年7月17日正式退市。

晶澳太阳能一边在美股退市,一边盘算在A股上市。2018年公司与天业通联(002459.SZ)接洽,2019年1月天业通联发布了《重大资产交易预案》称,公司拟通过发行股份购买晶澳太阳能100%股权,标的资产预估值为75亿元,晶澳太阳能将实现借壳上市。2019年12月13日晶澳太阳能正式登陆A股。

2019年12月12日,天业通联(002459.SZ)公布,经公司向深圳证券交易所申请,并经深圳证券交易所核准,公司证券简称自2019年12月13日起由“天业通联”变更为“晶澳科技”,英文简称由“TIANYE TOLIAN”变更为“JA SOLAR”,公司证券代码不变仍为“002459”。

2019年12月13日公司市值为151亿元,2022年3月9日市值为1424亿元。自借壳上市以来的2年4个月的时间,公司市值增加超1270亿元。

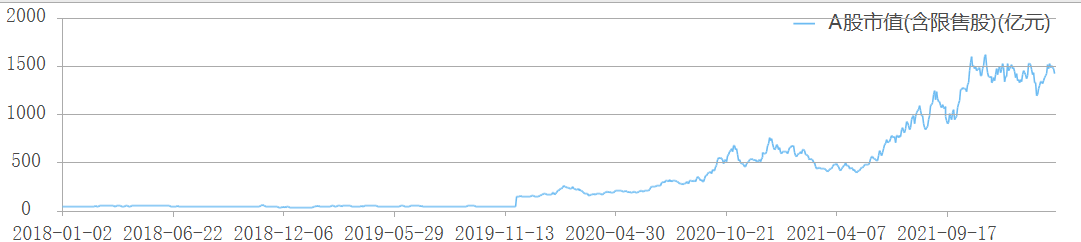

晶澳科技在A股市值; 图片来源:choice终端

晶澳科技在A股市值; 图片来源:choice终端彼时纷纷在美股上市的光伏公司也已多半相聚于A股。

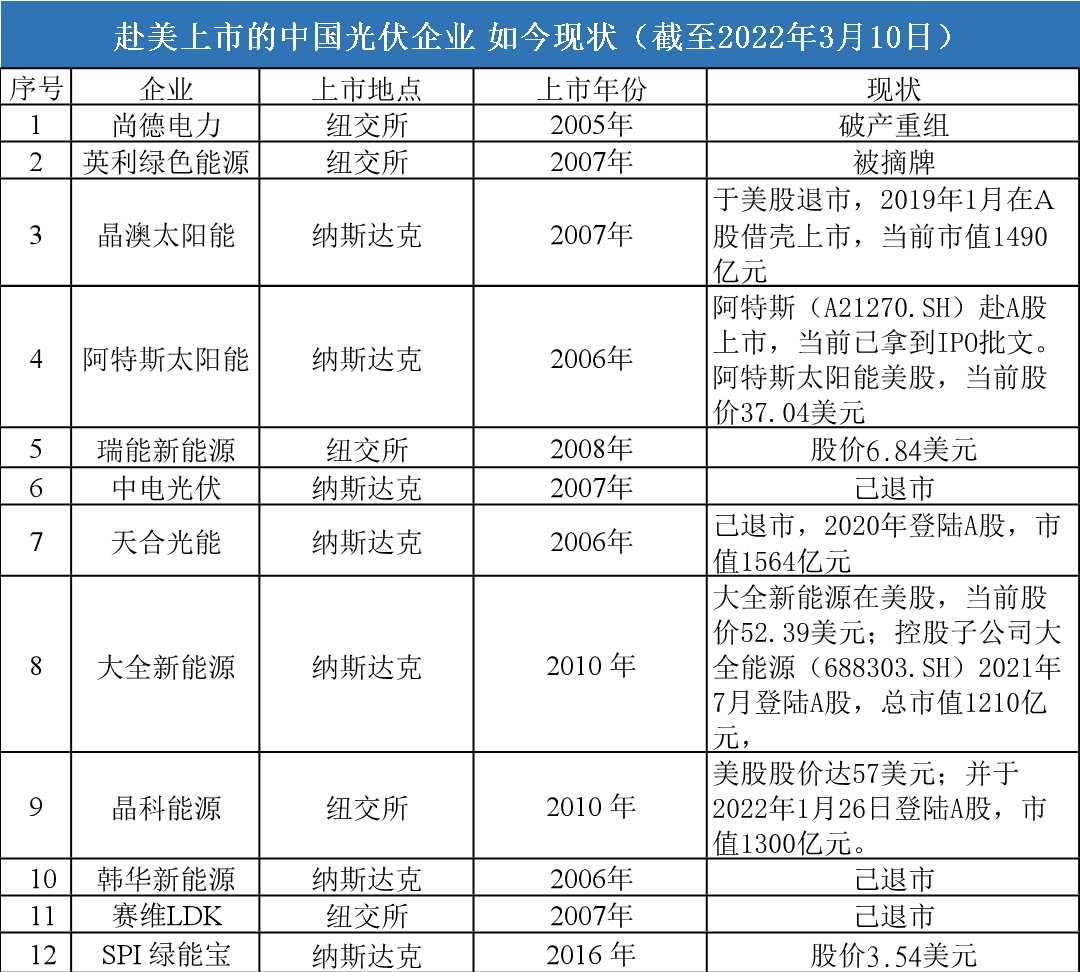

于2006年在纽交所上市的天和光能,在退市后于2020年登陆A股;于2010年在纳斯达克上市的大全新能源,其控股子公司大全能源(688303.SH)已在2021年7月登陆A股;于2010年在纽交所上市的晶科能源,也于2022年1月26日登陆A股,这3家公司在A股市值均超千亿元;而阿特斯(A21270.SH)也已经拿到证监会IPO的批文,即将登陆中国资本市场。

数据来源:choice终端

数据来源:choice终端光伏一体化谁将是新赢家?

随着越来越多的光伏企业汇聚A股,在资本市场上光伏企业格局是否会改写?

晶澳科技、隆基股份(601012.SH)、通威股份(600438.SH)、天合光能(688599.SH)、晶科能源(688223.SH),以及即将上市的阿特斯,纷纷在走光伏组件一体化的道路。

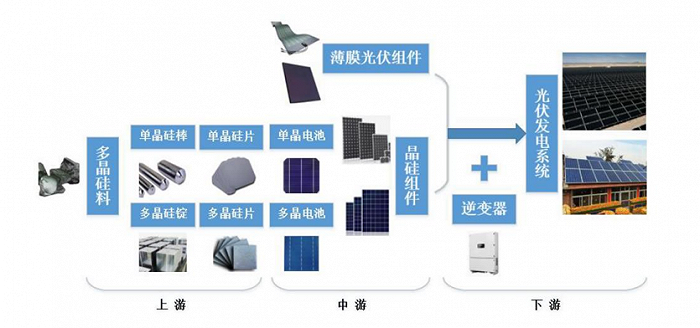

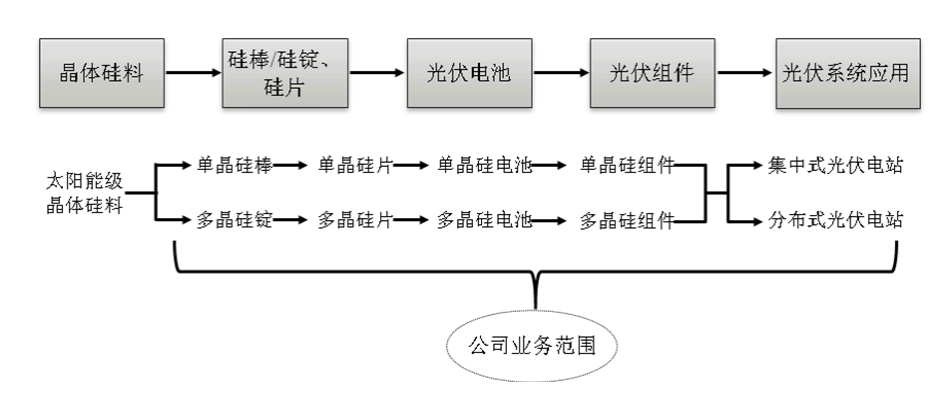

光伏上下游

以晶澳科技为例,该公司2010年电池产量位居前列,随后公司遇到发展瓶颈,于是开始向上下游进行业务拓展,已具备从拉晶/铸锭→硅片→太阳能电池片→太阳能电池组件的光伏全产业链生产能力。产品主要包括硅片、太阳能电池片及太阳能电池组件。

晶澳科技所涉及业务 ;图片来源:公司年报

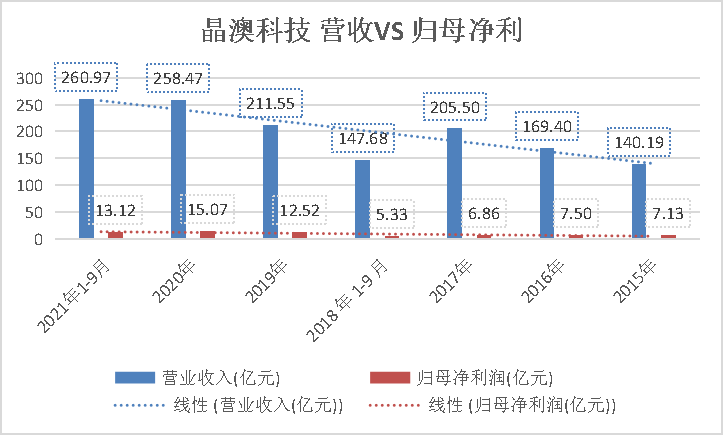

晶澳科技所涉及业务 ;图片来源:公司年报从光伏电池向上下游拓展,使得晶澳科技盈利空间扩大。2015年至2021年前三季,公司营收从140亿元增至260亿元,归母净利从超7亿元增至13亿元,不到5年营收和净利涨幅均逾85%。

制图:尹靖霏;数据来源:choice终端

制图:尹靖霏;数据来源:choice终端组件环节主要任务是将发电单元进行封装,并销售给终端客户,对比硅片和电池环节而言,技术壁垒较低,毛利率也低。按照PV Infolink的数据,毛利率从高到低分别为硅片(39.22%)、电池(13.10%)、组件(4.61%)。

无论是市值第一的隆基股份,还是“光伏活化石”晶澳科技,推动光伏一体化已长达十多年时间,当前行业发展再次赋予光伏一体化新的战略意义。

当前光伏平价上网成为大趋势。业内人士指出,在这一背景的驱动下,龙头公司必须通过一体化来实现利润的二次增长;同时拉长产线加强行业壁垒,实现成本的再次下降。谁能率先实现一体化,谁就能占据下一轮的竞争优势。

晶澳科技称,自己生产的硅片、太阳能电池片等中间产品少部分对外销售,绝大部分用于继续加工成太阳能电池组件后,再对外销售。出口的产品主要为太阳能电池组件,而境外销售贡献了公司大部分的营收和净利。

这一公司对光伏上游和下游的扩张还在继续。3月7日至9日,公司表示超30亿元将用于上游硅片生产,未来6年将在光伏中游和下游投入百亿元,并发力光伏储能领域。

3月7日晶澳科技(002459.SZ)先发公告表示,50亿元的定增方案获得证监会核准批复。定增方案包括,32亿元将用于年产20GW单晶硅棒和20GW单晶硅片项目,3亿元将投资于高效太阳能电池研发中试项目;3月7日公司发公告表示,与曲靖市人民政府、曲靖经济技术开发区管理委员会于签署《投资框架协议》,未来6年内公司拟于曲靖市投资开发和建设“绿色光伏新能源基地”,总投资约100亿元人民币,包括规模不低于10GW高效太阳能电池和5GW组件的制造基地及新能源电站项目。3月9日关于签订战略合作协议的公告,为深入推进光伏业务发展,进一步发挥甲方在光伏领域及乙方在储能领域的各自优势,2022年3月9日公司与海博思创签订《战略合作协议》,双方秉承“合作共赢”的宗旨,拟在包括但不限于户用储能系统(含光伏储能一体机)及相关的电力电子设备的研发与制造、工商业分布式光伏及储能项目开发、海外大型光伏储能项目的建设与运营、海外电能交易平台建设等业务领域全方位深度合作,建立战略合作伙伴关系。

加速占领光伏行业的上游和下游,一体化策略是否能使晶澳科技在行业竞争中占得先机?这并非易事。

2021年前三季度,包括隆基股份、通威股份、天合光能、晶科能源在内的5家公司中,晶澳科技的毛利率仅略高于天合光能,低于其他4家企业。晶澳科技光伏组件的产品竞争力在市场中并不占优势。

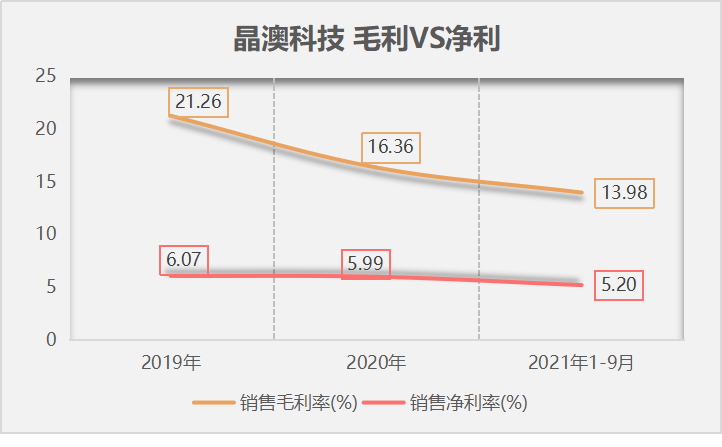

制图:尹靖霏;数据来源:choice终端

制图:尹靖霏;数据来源:choice终端还需注意的是与同行业相比,晶澳科技毛利率下滑严重。

受上游硅片涨价等因素影响,近几年来光伏组件企业毛利率持续下滑。除通威股份外,与2019年相比,2021年前三季度天合光能、隆基股份、晶科能源毛利率降幅分别达22%、26%、28%,通威股份毛利率逆势上涨36.8%。

光伏一体化的成效并未赢过同行。与前述4家公司比,晶澳科技的毛利率降幅最大。从2019年到2021年前三季度,公司毛利率从21.26%下降至13.98%,降幅超34%。

制图:尹靖霏;数据来源:choice终端

制图:尹靖霏;数据来源:choice终端当前从上游到中游,再至下游,光伏组件公司多在跑马圈地。据界面新闻记者不完全统计,自2021年10月以来,包括晶科能源、通威股份、隆基股份、晶澳科技、中环股份(002129.SZ)等公司拟向市场共计募集720亿元,扩充产能。

谁将成为光伏一体化的新赢家?从财务能力到公司经营和销售,再到融资能力,无不考验着光伏组件公司的能力。

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>